Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Название:Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-905184-25-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? краткое содержание

Преференции, заложенные в налоговый кодекс, где основную долю занимают специальные налоговые режимы, стали востребованы как никогда. Как использовать все возможности спецрежимов по максимуму? Как соответствовать тем критериям, которые установлены для спецрежимников? Какие подводные камни заложены в эти режимы? Дать ответы на эти вопросы – цель написания этой книги.

Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

1) организации – по месту своего нахождения;

2) индивидуальные предприниматели – по месту своего жительства.

2. Налогоплательщики представляют налоговую декларацию:

1) по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом, за исключением случая, предусмотренного подпунктом 2 настоящего пункта;

2) не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган в соответствии с пунктом 9 статьи 346.3 настоящего Кодекса, им прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя, признаваемого таковым в соответствии с настоящей главой.

Справка: коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации, устанавливается на 2013 год в целях данной главы (в редакции Федерального закона от 25.06.2012 № 94-ФЗ) в размере, равном 1 (пункт 4 статьи 8 Федерального закона от 25.06.2012 № 94-ФЗ).

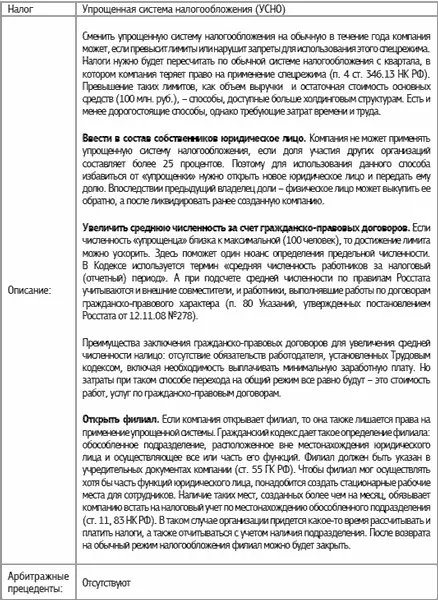

6. Схемы оптимизации

6.1. Как уйти с невыгодного спецрежима в середине года

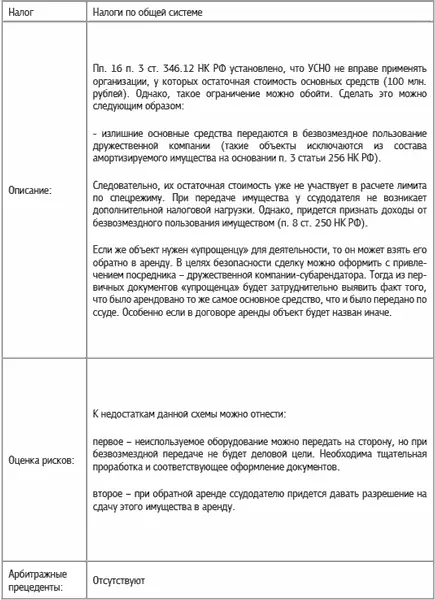

6.2. Как обойти лимит остаточной стоимости при УСНО

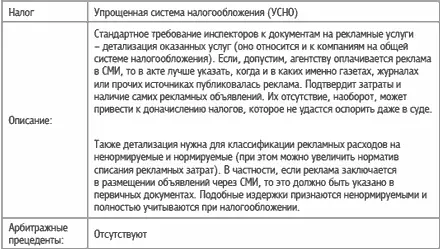

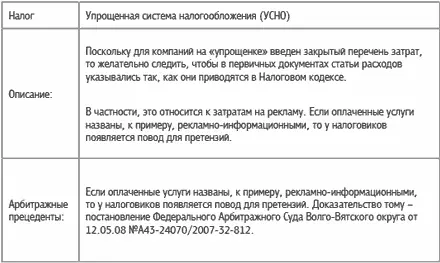

6.3. Как оптимизировать налоги по рекламным услугам при УСНО

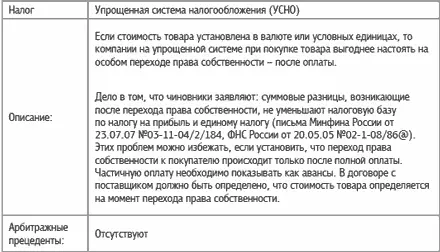

6.4. Как при УСНО выгодно провести переход права собственности

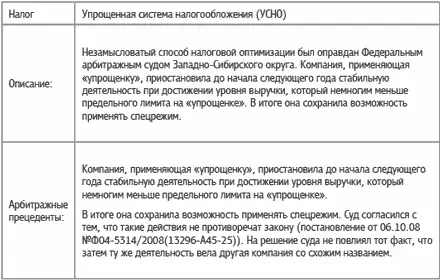

6.5. Как с помощью приостановки работы сохранить право на спецрежим

6.6. Как выгодно указывать название расходов в соответствии с НК РФ

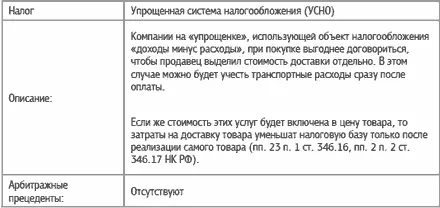

6.7. Как выгодно договориться о выделении стоимости доставки отдельно при покупке товара

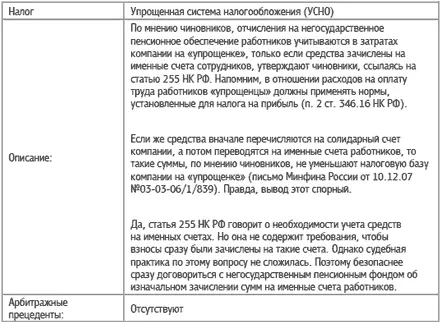

6.8. Как зачислять отчисления на негосударственное пенсионное обеспечение только на именные счета

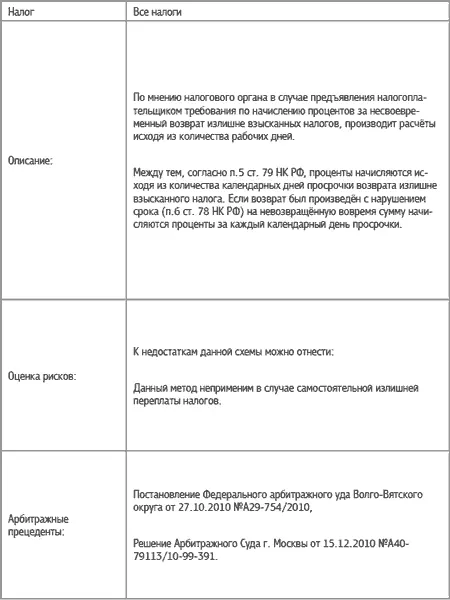

6.9. Как правильно рассчитать проценты, предъявляемые к взысканию за несвоевременный возврат излишне взысканного налога

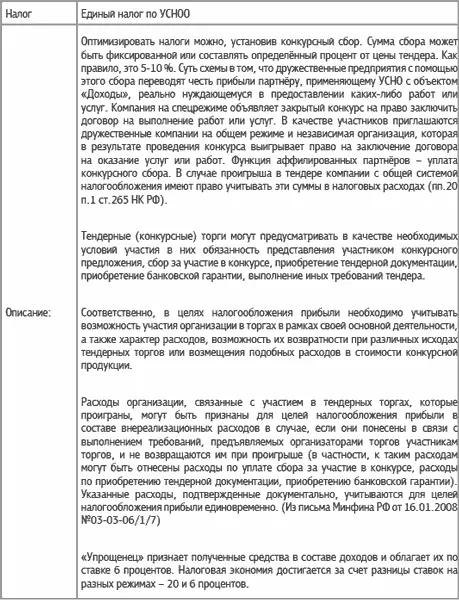

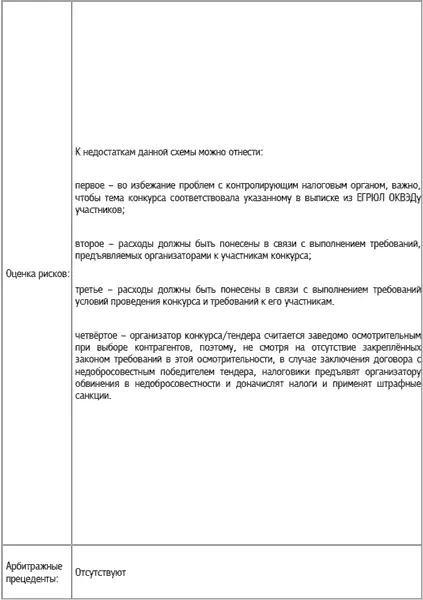

6.10. Как группе компаний оптимизировать налоги с помощью проведения тендеров и перевода части средств на дружественного «упрощенца»

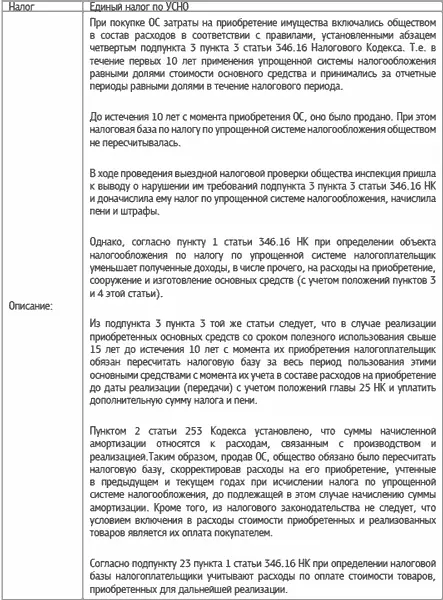

6.11. Как при УСНО уменьшить налоговую базу в случае досрочной продажи ОС

6.12. Как снизить единый налог при УСНО, используя перечень материальных расходов

6.13. Как перевести на «упрощенца» основные средства с последующей арендой

6.14. Как при спецрежиме не включать в выручку вознаграждение, которое удерживает комиссионер

6.15. Как продажу имущества внутри холдинга выгодно заменить долгосрочной арендой

6.16. Как избежать получения аванса в конце года

6.17. Как упрощенцу не учитывать расходы на приобретение неисключительных прав на программы

6.18. Как оптимизировать единый налог при применении УСНО

6.19. Как оптимизировать единый налог с помощью ИП

6.20. Как оптимизировать налоговые платежи комитента, работающего по УСНО

6.21. Как применить минимальный налог

6.22. Как «упрощенцу» применить амортизационную премию при досрочной продаже основного средства

6.23. Как преодолеть барьер по лимиту выручки

6.24. Как предпринимателю на патенте остаться на УСНО в случае превышения численности работников

Интервал:

Закладка: