Алексей Гладкий - Бухучет и финансы для руководителей и менеджеров

- Название:Бухучет и финансы для руководителей и менеджеров

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2007

- Город:Спб.

- ISBN:978-5-911-80546-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Гладкий - Бухучет и финансы для руководителей и менеджеров краткое содержание

Материал книги изложен просто и ясно. Издание содержит лишь важную и нужную информацию о бухгалтерском учете. Автор на конкретных примерах разбирает наиболее популярные хозяйственные операции и порядок отражения их в учете, затрагивает вопросы черной бухгалтерии, основные моменты управления финансами предприятия, кратко рассказывает о системе налогообложения в РФ. Книга также познакомит вас с самой популярной программой, автоматизирующей учетные процессы, – «1С: Предприятие 8.0».

Бухучет и финансы для руководителей и менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Синтетический и аналитический учет

В процессе ведения учета возникает необходимость детализировать общие показатели, более того, отображать некоторые из них не только в денежном, но и в натуральном выражении. С целью детализации показателей в бухгалтерском учете все счета подразделяются на два вида: синтетические и аналитические.

На синтетических счетах отражаются общие (обобщенные) показатели (обороты и остатки). Они ведутся только в денежном выражении.

Аналитические счета предназначены для подробной характеристики объектов бухгалтерского учета. Показатели аналитического учета могут выражаться как в денежных, так и в натуральных показателях. Иначе говоря, данные, хранящиеся на аналитических счетах, являются подробной расшифровкой соответствующих синтетических счетов.

Для ведения аналитического учета к синтетическому счету открываются аналогичные по структуре (активные, пассивные или активно-пассивные) аналитические счета. Остатки и обороты по синтетическому счету должны равняться сумме соответствующих остатков и оборотов по открытым к нему аналитическим счетам.

В подразд. «Счет бухгалтерского учета» мы познакомились с таким понятием, как субсчет. Он представляет своего рода связующее звено между синтетическими и аналитическими счетами. Например, остаток по счету 10 «Материалы» составляет 5000 рублей. Из них на субсчете 10/01 «Сырье и материалы» числится 2000 рублей, а на субсчете 10/03 «Топливо» – 3000 рублей. Данные аналитического учета позволяют детализировать эту информацию. С их помощью можно узнать, что, например, на субсчете 10/01 числится 5 банок краски по 150 рублей на сумму 750 рублей и 10 литров лака по цене 125 рублей за литр на сумму 1250 рублей (итого: 750 + 1250 = = 2000 рублей). В то же время данные аналитического учета показывают, что на субсчете 10/03 числится 100 литров бензина А-92 по цене 18 рублей за литр на сумму 1800 рублей, 20 литров дизельного топлива по цене 15 рублей за литр на сумму 300 рублей и 90 литров мазута по цене 10 рублей за литр на сумму 900 рублей (итого: 1800 + 300 + 900 = = 3000 рублей).

Если на предприятии не ведется аналитический учет (вообще-то такая ситуация – нонсенс) или он должным образом не налажен, то это исключает всякую возможность представления полноценной и достоверной картины финансово-экономического состояния данного предприятия.

Технология учета: двойная запись и бухгалтерская проводка

Любая хозяйственная операция независимо от своей сути и направленности вызывает изменения сальдо как минимум по двум счетам бухгалтерского учета. Поэтому сумма этой хозяйственной операции отражается одновременно на двух счетах: по дебету одного счета и по кредиту другого. Такой принцип отражения хозяйственных операций в бухгалтерском учете получил название двойная запись. Иначе говоря, двойная запись – это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах.

Чтобы было понятнее, вспомним еще раз закон сохранения энергии и то, о чем говорилось в разд. «Активы и пассивы есть у всех» про взаимосвязь активов и пассивов. Если один счет дебетуется, то другой счет кредитуется одновременно с ним, и наоборот: при этом происходит взаимосвязанное изменение сумм соответствующих активов и пассивов предприятия. В результате уменьшение сальдо (остатка) по любому счету одновременно ведет к увеличению сальдо (остатка) по другому счету на такую же сумму.

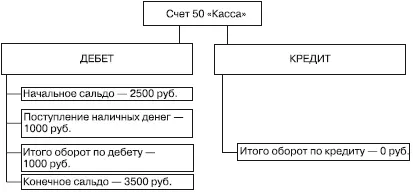

Рассмотрим конкретный пример – хозяйственную операцию по снятию наличных денег со счета в банке в количестве 1000 рублей. Очевидно, что после выполнения данной операции на расчетном счете в банке сумма уменьшится, а в кассе – увеличится. Для отражения операции по снятию наличных денег в банке и оприходованию их в кассу бухгалтер делает следующую запись: «Дебет счета 50 „Касса“ Кредит счета 51 „Расчетный счет“ на сумму 1000 рублей» (такая запись называется бухгалтерской проводкой; отсюда выражение – «хозяйственная операция проведена по учету»). Счета 50 и 51 являются активными, поэтому дебетовое сальдо после проведения операции по счету 50 «Касса» увеличится на 1000 рублей, а по счету 51 «Расчетный счет» – уменьшится на эту же сумму. На рис. 2.3 показано отражение данной операции на счете 50 «Касса» (предположим, что начальное сальдо по кассе – 2500 рублей).

Рис. 2.3.Отражение хозяйственной операции по счету 50 «Касса»

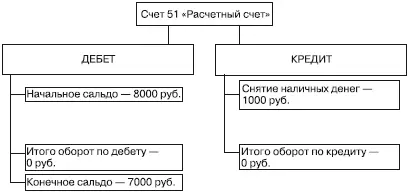

Порядок отражения этой же операции на счете 51 «Расчетный счет» продемонстрирован на рис. 2.4 (предположим, что начальное сальдо по данному счету – 8000 рублей).

В результате осуществления данной операции на предприятии уменьшился актив «Расчетный счет», но в то же время на такую же сумму увеличился актив «Касса».

Счета, участвующие в бухгалтерской проводке, называются корреспондирующими счетами, а процедура проводки —

Рис. 2.4.Отражение хозяйственной операции по счету 51 «Расчетный счет»

корреспонденция счетов. Еще раз напомним, что любая хозяйственная операция без исключения должна отражаться одновременно на двух счетах, один из которых показывает, что именно увеличилось (уменьшилось), а другой – за счет чего это произошло; при этом сумма оборота по счетам будет одинаковой.

Юридическое подтверждение бухгалтерских записей

Ни одна бухгалтерская проводка не может осуществляться без соответствующего документального оформления или без ссылок на определенные нормативно-правовые документы. В противном случае она не будет иметь юридической силы и наличие такой неподтвержденной проводки повлечет за собой весьма неприятные последствия. В частности, если налоговые либо фискальные органы в процессе проверки обнаружат одну или несколько бухгалтерских проводок без соответствующего документального оформления, они могут расценить это следующим образом.

♦ Нарушение порядка ведения бухгалтерского учета и отчетности. В этом случае дело может ограничиться наложением административного взыскания (как правило – штрафных санкций) на руководителя и главного бухгалтера предприятия.

♦ Злоупотребление служебным положением. Это уже более серьезная ситуация, и к нарушителям могут быть применены меры не только административного, но и уголовного воздействия, особенно если это злоупотребление было совершено с целью личной наживы.

♦ Должностной (служебный) подлог. Это нарушение подпадает под одну из статей Уголовного кодекса.

Читать дальшеИнтервал:

Закладка: