Андрей Гартвич - Налоги, сборы и страховые взносы. Правила исчисления

- Название:Налоги, сборы и страховые взносы. Правила исчисления

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01056-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Налоги, сборы и страховые взносы. Правила исчисления краткое содержание

Акцент делается на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит читателю в дальнейшем легко разобраться в самых запутанных налоговых ситуациях. Обязательные платежи государству рассматриваются не с позиции их сборщика, как в других книгах по налогообложению, а с позиции плательщика – предприятия, предпринимателя, обычного человека

Налоги, сборы и страховые взносы. Правила исчисления - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

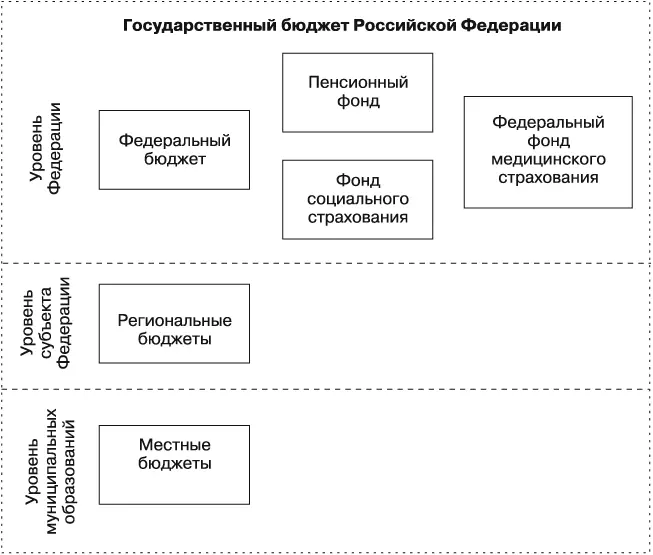

Государственный бюджет нашего государства – Российской Федерации – представляет собой сложную бюджетную систему. Это связано с тем, как оно устроено.

Наше государство имеет трехуровневую структуру территориального устройства:

• Федерация (государство в целом);

• субъекты Федерации (республики, края, области, города Москва и Санкт-Петербург);

• муниципальные образования (районы, округа, города, поселки, прочие населенные пункты).

Соответственно территориальному устройству в бюджетную систему Российской Федерации входят бюджеты следующих уровней:

• федеральный бюджет;

• бюджеты субъектов Российской Федерации (региональные бюджеты);

• бюджеты муниципальных образований (местные бюджеты).

Для муниципальных образований предусмотрена двухуровневая структура управления. Соответственно, уровень местных бюджетов делится на два подуровня.

Федеральный бюджет находится в ведении Министерства финансов , которое входит в состав Правительства Российской Федерации . Региональные и местные бюджеты находятся в ведении органов финансового управления соответствующих уровней власти.

Кроме того, в бюджетную систему Российской Федерации входят бюджеты государственных внебюджетных фондов . Государственные внебюджетные фонды – это государственные структуры федерального и регионального уровней, которые занимаются финансированием отдельных направлений деятельности государства.

Рис. 1

Слово внебюджетныйв термине государственные внебюджетные фондыподчеркивает независимость таких фондов от федерального, региональных и местных бюджетов. То есть внебюджетные фонды не подчиняются ни Министерству финансов, ни финансовым органам регионального и местного уровней. Тем не менее государственные внебюджетные фонды входят в структуру государственного бюджета. Деятельность внебюджетных фондов регулируется законодательством Российской Федерации.

В нашей книге рассматриваются только те государственные внебюджетные фонды, которые занимаются сбором обязательных взносов на социальную поддержку, то есть на денежные выплаты гражданам в ситуациях, когда они признаются нуждающимися в такой поддержке. Это следующие государственные внебюджетные фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования Российской Федерации.

Все перечисленные внебюджетные фонды соответствуют первому уровню территориального устройства нашего государства – государству в целом.

Что такое налог

Основным источником пополнения государственного бюджета являются налоги.

Помимо налогов, государственный бюджет имеет неналоговые доходы:

• доходы от использования государственной или муниципальной собственности;

• доходы от продажи государственной или муниципальной собственности;

• доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

• штрафы, компенсации.

Под налогом понимается обязательный платеж, уплачиваемый в бюджет государства в целях финансового обеспечения его деятельности.

Налог характеризуется следующими признаками:

• обязательностью платежей;

• индивидуальной безвозмездностью платежа;

• денежной формой;

• целью взимания налогов является финансовое обеспечение деятельности государства и муниципальных образований.

Налоги взимаются с граждан и организаций.

Рассмотрим признаки налога подробнее.

Обязательность уплаты налога связана с тем, что государству необходимы ресурсы, обеспечивающие его существование. Именно поэтому государство обязывает организации и граждан платить налоги.

Индивидуальная безвозмездность платежа означает, что государство не принимает на себя обязательство оказать какую-либо конкретную услугу или компенсацию гражданину или организации, уплатившей налог.

Задача любого государства заключается в удовлетворении коллективных потребностей общества. Эти потребности государство удовлетворяет путем предоставления определенных услуг, получателем которых выступают не отдельные граждане и организации, а все общество в целом. К таким услугам относятся оборона, поддержание общественного порядка и т. п. Но при этом невозможно вычислить, в какой степени тот или иной член общества испытывает нужду в государственных услугах, предоставляемых обществу в целом.

Денежная форма налога означает, что платеж осуществляется исключительно в денежной форме. Это удобно и государству, и плательщикам налогов.

В принципе, для налога возможна натуральная форма, когда государство собирает с граждан и организаций некоторые материальные ценности. Натуральная форма использовалась на ранних стадиях экономического развития и даже в недалеком прошлом – в период разрухи и гражданской войны в советской России (продразверстка). Но в условиях нормально функционирующих финансов для всех гораздо удобнее денежная форма налога.

Цель взимания налога – финансирование государственных нужд. Государство расходует существенные средства на содержание государственного аппарата, на экономические и социальные мероприятия.

В доходах бюджетов развитых государств преобладают налоги. Именно финансирование государственных нужд является основной задачей налогов, и это во многом позволяет провести различие между налогами и платежами, имеющими компенсационное значение.

К платежам компенсационного характера относятся сборы(о них речь пойдет позже) и санкции имущественного характера – штрафы и конфискация имущества. Такие санкции налагаются за допущенные нарушения закона, их цель – компенсировать потери общества и заставить правонарушителя отказаться от дальнейшего нарушения. Кроме того, к платежам компенсационного характера можно отнести страховые взносы(мы также рассмотрим их в нашей книге).

Финансирование государственных нужд – не только признак, но и одна из функций налога.

Налоги выполняют четыре важнейшие функции, причем каждая из них реализует то или иное практическое назначение.

Первая по важности функция налогов – финансирование государственных нужд, или, другими словами, фискальная функция. Эта функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. Название фискальной функции происходит от слова «фиск» – казна.

Читать дальшеИнтервал:

Закладка: