Николай Кознов - Как создать собственный пенсионный фонд

- Название:Как создать собственный пенсионный фонд

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кознов - Как создать собственный пенсионный фонд краткое содержание

Как создать собственный пенсионный фонд - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Один из ярких примеров того, что деньги могут служить обществу – бизнесмен и филантроп Азим Премжи. Его компания Wispo Limited занимается производством программного обеспечения. Магнат и председатель совета директоров обладает вторым по размеру капиталом в Индии.

«Азиатский Билл Гейтс» считает, что бизнесмены должны быть образцом для населения. Именно поэтому он старается жить скромно и не пропагандирует роскошь, ведь в их стране очень большой финансовый разрыв между слоями населения.

При размере капитала в $21,7 млрд сумма его пожертвований на благотворительность составляет $8 млрд. Фонд имени Премжи занимается реформированием школьной системы в стране.

Предприниматель считает, что повышение уровня образования населения в стране поможет будущим поколениям Индии меньше бедствовать.

Филантроп очень много внимания отдает именно начальному образованию, чтобы каждый маленький гражданин умел считать и писать. Введение курсов компьютерной грамотности в школах и институтах также результат деятельности фонда Премжи.

Конечно, потребители тоже очень нужны, и их должно быть значительно больше, чем создателей, но создатели (богатые люди) ценнее для общества в целом, чем бедные потребители.

Подытожим. Богатство определяется именно количеством созданных резервов, которых хватит на определенный промежуток времени при том же уровне жизни.

Для дальнейшего разговора погрузимся в статистику. Согласно статье журнала «Образ жизни», всего лишь 1 % россиян считают себя богатыми, 64 % говорят, что они – люди со средним достатком, а треть относит себя к бедным людям. Эти данные были собраны в результате опроса Фонда общественного мнения. 8 % россиян считают причиной своей финансовой несостоятельности низкую зарплату. Рост цен и выход на пенсию отразился на жизни еще 14 % населения страны. При этом 12 % респондентов ответили, что стали жить бедно более 10 лет назад, и 20 % уверены, что через 3–5 лет ничего не изменится в их финансах.

Участники опроса разделились почти на два равных лагеря, когда отвечали на вопрос: «Может ли бедный человек улучшить свое благосостояние?» , 52 % высказались положительно, а 40 % уверены, что из бедности выбраться невозможно. Мое же мнение очень хорошо можно проиллюстрировать словами Дональда Трампа: «Одним из первых шагов на пути к богатству является умение использовать представляющиеся возможности, именно сейчас у вас появился шанс этому научиться» .

Я уже писал о том, что величайшим недостатком образования в России является отсутствие финансовых знаний. Система, наоборот, порождает стремление человека к материальному благополучию в обществе за счет финансовых благ от государства. А создание собственного состояния принято считать чуть ли не корнем зла. Вероятно, за этим стоит прошлое нашей страны – Великая Отечественная Война, которая перевернула жизнь не одного поколения людей.

Наши дедушки и бабушки всю жизнь отдавали на восстановление страны, тогда не принято было заботиться о собственном благосостоянии, и многие негативные установки по поводу денег имеют корни именно оттуда. Перечислю лишь некоторые из них:

• Стыдно думать о деньгах.

• Материальное противоречит духовному.

• Не в деньгах счастье.

• Деньги – это зло.

• От денег одни несчастья.

• Деньги можно заработать только тяжелым трудом.

• Не жили богато, нечего и начинать.

Например, я очень часто слышу, что наличные деньги почти единственный способ сбережения финансов. Отчасти, это мнение можно оправдать тем, что жители России за 25 лет успели пережить многое: крах советской банковской системы, дефолт и девальвацию в 1998 году. Все эти финансовые потрясения произошли за достаточно короткий промежуток времени, что подорвало доверие к банкам, да и к рублю тоже. Поэтому особо опытные «инвесторы» советуют хранить наличность не в рублях, а в надежной валюте. По их логике – это самый безопасный способ инвестиций. «Гарантия – это путь к бедности!» , так как данный тип «инвесторов» просто складывает наличность в чулок, надеясь, что на пенсии о них позаботится государство, что их будущее будет более достойным, чем у нынешнего поколения пенсионеров, ведь сейчас они упорно работают на пенсионные фонды и открывают накопительные пенсионные счета.

Второй тип людей инвестирует так, чтобы не проиграть. Они вкладывают свои деньги в накопительные счета, паевые фонды, могут даже купить акции крупных компаний, либо облигации государственного займа, которые непременно передадут в инвестиционный фонд. Ведь те якобы создают надежный доход. Они не понимают одного – доверять свои активы этим фондам, значит передать собственные деньги менеджеру, который вполне вероятно прочитал всего на одну книжку больше, чем ты. А на мой взгляд, это очень рискованно. При этом подобные фонды вводят людей в заблуждение, рекламируя бешеную доходность, которая складывается из налогового вычета 13 % и непосредственно доходности, которая составляет примерно 4 % годовых (и это при инфляции 14 %). Так что те 17 % годовых, которые получаются в сумме, очень далеки от реальности. К тому же, налоговый вычет ограничен суммой в 52000р в год, и, даже если прибавить к ним доход от облигаций в 4 %, получится всего 70000р потенциального дохода. Согласись, что это не та сумма, которую стоит рассматривать в вопросах инвестиций? Почему же гарантированная надежность – это путь к бедности? Объясню на примере.

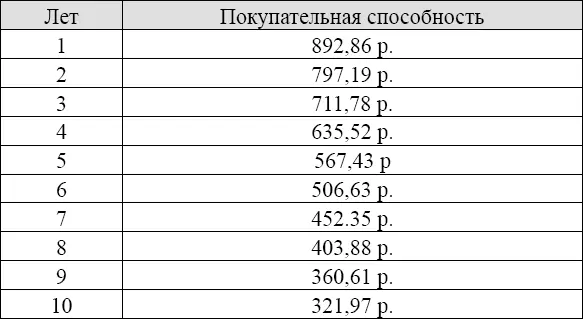

Ты вкладываешь деньги в банк и надеешься, что с ними там ничего не произойдет. Но даже российское агентство по страхованию вкладов (АСВ) не сможет дать 100 % гарантии. Ведь Россия, как и многие другие страны, включая США, допускала дефолт по своим обязательствам. И вполне возможно, что мы будем свидетелями таких ситуаций и в будущем. Поэтому стоит признать, что высокая доходность – это всегда риск. Кроме того, никто не отменял инфляцию. Она очень быстро и не менее гарантировано съест все твои сбережения на вкладе. Ее еще очень часто называют налогом на финансовую безграмотность. И поэтому, несмотря на то, что банковские вклады в России, действительно, одни из самых безопасных среди существующих, не стоит пренебрегать и другими видами инвестиций. Однако, они требуют большей финансовой подготовленности. Возвращаясь к инфляции, хотелось бы на примерах показать, как она влияет на сбережения, которые хранятся в наличных деньгах.

Из таблицы мы видим, как в течение 10 лет 1000 рублей стремительно теряют в весе (данные взяты с сайта https://rostsber.ru).

Уже через пять лет, при инфляции в 12 %, сумма теряет половину своей стоимости.

Читать дальшеИнтервал:

Закладка: