Инесса Бурханова - Теория статистики: конспект лекций

- Название:Теория статистики: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инесса Бурханова - Теория статистики: конспект лекций краткое содержание

Данное учебное пособие предназначено для подготовки студентов экономических вузов к сдаче экзаменов. Издание содержит полный курс лекций по теории статистики, составленный профессиональными экономистами. Студентам предлагается ознакомиться с вопросами теории статистики. Рассматриваются методы статистического наблюдения, сводка, групировка данных, средней величины, показатели вариации, корреляционный и регрессивный анализы, анализ временных рядов, индексы, использование графического метода и многое другое.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оборотный капитал состоит из активов, которые находятся в постоянном движении и превращаются в денежные средства.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

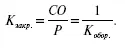

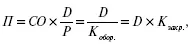

Коэффициент оборачиваемостихарактеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где р – стоимость реализованной продукции за период;

СО – средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая.

Коэффициент закрепления оборотных фондов– эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

где D – число дней в периоде.

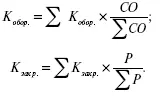

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости.

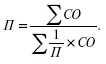

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:

где МЗ – материальные производственные затраты без амортизации основных фондов;

Q – объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий.

5. Статистическое изучение финансов предприятий

Финансы предприятий– это финансовые отношения, выраженные в денежной форме, возникающие при образовании, рас

пределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Количественная характеристика финансово–денежных отношений вместе с их качественными особенностями, обусловленными образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово–банковской системой и государством, – это и есть предмет изучения статистики финансов.

Основными задачами статистики финансов предприятия являются:

1) изучение состояние и развития финансово–денежных отношений хозяйствующих субъектов;

2) анализ объема и структуры источников формирования финансовых ресурсов;

3) определение направления использования денежных средств;

4) анализ уровня и динамики прибыли, доходности предприятия;

5) оценка финансовой устойчивости и состояния платежеспособности;

6) оценка выполнения хозяйствующими субъектами финансово–кредитных обязательств.

Финансовые ресурсы– это собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для выполнения финансовых обязательств и осуществления затрат для производства.

Объем и состав финансовых ресурсов связан с уровнем развития предприятия и его эффективностью. Если предприятие успешное, то размеры его денежных доходов высокие.

Формирование финансовых ресурсов происходит в момент образования уставного фонда. Источниками уставного капитала выступают:

1) акционерный капитал;

2) паевые взносы членов кооперативов;

3) долгосрочный кредит;

4) бюджетные средства.

На сформированных предприятиях в условиях рыночной экономики источниками возникновения финансовых ресурсов являются:

1) прибыль от проданной продукции, выполненных работ или оказанных услуг;

2) амортизационные отчисления, поступления от реализации акций, ценных бумаг;

3) краткосрочные и долгосрочные кредиты;

4) доходы от продажи имущества и т. д.

Прибыль – это экономическая категория, отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль характеризует конечные результаты торгово–производственной деятельности.

Прибыль – основной показатель финансового состояния предприятия. В статистике финансов предприятий существуют следующие виды прибыли:

1) балансовая;

2) от реализации продукции (работ, услуг);

3) валовая;

4) чистая прибыль.

Балансовая прибыль– это прибыль, полученная в результате реализации продукции основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукциивычисляется как разность между вырученной от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Валовая прибыльв составе внереализационых доходов и убытков учитывает уплаченные штрафы и пени.

Прибыль, оставшаяся в распоряжении предприятия после уплаты различных платежей в бюджет, является чистой прибылью.

Предприятия сами определяют направления, объемы и характер использования чистой прибыли. За счет чистой прибыли формируется фонд развития производства, фонд накопления, социального развития и фонд материального поощрения, резервный фонд.

Показатели рентабельности

Рентабельность– это прибыльность предприятия.

1. Общая рентабельность:

где П б – общая сумма балансовой прибыли;

Ф – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств.

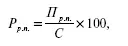

2. Рентабельность реализованной продукции:

где П р.п. – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

Читать дальшеИнтервал:

Закладка: