Нина Коник - Общая теория статистики: конспект лекции

- Название:Общая теория статистики: конспект лекции

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24030-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нина Коник - Общая теория статистики: конспект лекции краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.Рассматриваются общие вопросы теории статистики, методы группировок, относительных и средних величин, показатели вариаций, корреляционный и динамический анализ, экономические индексы применительно к решению управленческих задач в коммерческой деятельности на рынке товаров и услуг, экономическо-математические методы в статистических исследованиях. Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Общая теория статистики: конспект лекции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) проанализировать объем и структуру источников формирования финансовых ресурсов;

3) определить направления использования денежных средств;

4) проанализировать уровень и динамику прибыли, доходности предприятия;

5) оценить финансовую устойчивость и состояние платежеспособности;

6) оценить выполнение хозяйствующими субъектами финансово-кредитных обязательств.

Финансовые ресурсы– это собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для выполнения финансовых обязательств и осуществления затрат на производство.

Объем и состав финансовых ресурсов связан с уровнем развития предприятия и его эффективностью. Если предприятие успешное, то размеры его денежных доходов высокие.

Формирование финансовых ресурсов происходит в момент образования уставного фонда. Источниками уставного капитала выступают:

1) акционерный капитал;

2) паевые взносы членов кооперативов;

3) долгосрочный кредит;

4) бюджетные средства.

На сформированных предприятиях в условиях рыночной экономики источниками возникновения финансовых ресурсов являются:

1) прибыль от проданной продукции, выполненных работ или оказанных услуг;

2) амортизационные отчисления, поступления от реализации акций, ценных бумаг;

3) краткосрочные и долгосрочные кредиты;

4) доходы от продажи имущества и т. д.

Прибыль характеризует конечные результаты торгово-производственной деятельности.

Прибыль – это основной показатель финансового состояния предприятия.

В статистике финансов предприятий существуют следующие виды прибыли:

1) прибыль балансовая;

2) прибыль от реализации продукции (работ, услуг);

3) валовая прибыль;

4) чистая прибыль.

Балансовая прибыль– это прибыль, полученная в результате реализации продукции основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукции вычисляется как разность между вырученной от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Валовая прибыль в составе внереализационых доходов и убытков учитывает уплаченные штрафы и пени.

Предприятия сами определяют направления, объемы и характер использования чистой прибыли. За счет чистой прибыли формируется фонд развития производства, фонд накопления, социального развития и фонд материального поощрения, резервный фонд.

Показатели рентабельности

1. Общая рентабельность:

где П б– общая сумма балансовой прибыли;

Ф – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств.

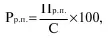

2. Рентабельность реализованной продукции:

где П р.п.– прибыль от реализации продукции;

С – полная себестоимость реализованной продукции. Показатели деловой активности предприятия

Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:

где В – выручка от реализации продукции;

К – основной капитал предприятия.

Анализ финансовой устойчивости предприятия имеет очень важное значение в условиях рыночной экономики.

Финансовая устойчивость– это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным.

Для оценки измерения устойчивости применяются коэффициенты.

1. Коэффициент автономии:

где С с– собственные средства;

S с– сумма всех источников финансовых ресурсов.

2. Коэффициент устойчивости:

где К з– кредиторская задолженность и другие заемные средства.

3. Коэффициент маневренности:

Км = (С с+ ДКЗ – О св.) / С с,

где ДКЗ – долгосрочные кредиты и займы;

Осв. – основные средств и иные внеоборотные активы.

4. Коэффициент ликвидности:

где Дса – денежные средства, вложенные в ценные бумаги, запасы товарно-материальных ценностей, дебиторская задолженность;

КЗ – краткосрочная задолженность.

ЛЕКЦИЯ №9. Анализ динамики

1. Динамика социально-экономических явлений и задачи ее статистического изучения

Явления общественной жизни, изучаемые социально-экономической статистикой, находятся в непрерывном изменении и развитии. С течением времени – от месяца к месяцу, от года к году – изменяются численность населения и его состав, объем производимой продукции, уровень производительности труда и т. д. Поэтому одной из важнейших задач статистики является изучение изменения общественных явлений во времени – процесса их развития, их динамики. Эту задачу статистика решает путем построения и анализа рядов динамики (временных рядов).

Ряд динамики(хронологический, динамический, временной ряд) – это последовательность упорядоченных во времени числовых показателей, характеризующих уровень развития изучаемого явления. Ряд включает два обязательных элемента: время и конкретное значение показателя (уровень ряда).

Каждое числовое значение показателя, характеризующее величину, размер явления, называется уровнем ряда. Кроме уровней, каждый ряд динамики содержит указания о тех моментах либо периодах времени, к которым относятся уровни.

При подведении итогов статистического наблюдения получают абсолютные показатели двух видов. Одни из них характеризуют состояние явления на определенный момент времени: наличие на этот момент каких-либо единиц совокупности или наличие того или иного объема признака. К таким показателям относится численность населения, парк автомобилей, жилищный фонд, товарные запасы и т. д. Величину таких показателей можно определить непосредственно только по состоянию на тот или иной момент времени, а потому эти показатели и соответствующие ряды динамики и называются моментными.

Другие показатели характеризуют итоги какого-либо процесса за определенный период (интервал) времени (сутки, месяц, квартал, год и т. п.). Такими показателями являются, например, число родившихся, количество произведенной продукции, ввод в действие жилых домов, фонд заработной платы и др. Величину этих показателей можно подсчитать только за какой-нибудь интервал (период) времени. Поэтому такие показатели и ряды их значений называются интервальными.

Читать дальшеИнтервал:

Закладка: