Лидия Щербина - Общая теория статистики

- Название:Общая теория статистики

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24177-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лидия Щербина - Общая теория статистики краткое содержание

Студенту без шпаргалки никуда! Удобное и красивое оформление, ответы на все экзаменационные вопросы ведущих вузов России.

Содержит информативные ответы на все вопросы курса «Общая теория статистики» в соответствии с Государственным образовательным стандартом и современным законодательством.

Общая теория статистики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

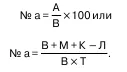

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства.

Годовой износ основных фондов равен сумме на–численной амортизации за год.

49. Оборотные средства предприятия

Оборотный капитал – это финансовые ресур–сы, вложенные в объекты, расходование которых осу–ществляется предприятием в рамках короткого кален–дарного периода времени.

Состав оборотного капитала:

1) производственные запасы;

2) незавершенное производство и полуфабрикаты;

3) незавершенное сельскохозяйственное производ–ство;

4) корма и фураж;

5) расходы будущих отчетных периодов;

6) готовая продукция;

7) товары;

8) прочие товарно-материальные ценности;

9) отгруженные товары ;

10) денежные средства;

11) дебиторы;

12) краткосрочные финансовые вложения;

13) прочие оборотные средства.

Источник образования элементов оборотного ка–питала – финансовые ресурсы.

Оборотный капитал состоит из активов.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

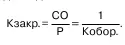

Коэффициент оборачиваемости характеризу–ет число оборотов среднего остатка производствен–ных оборотных фондов за отчетный период:

Коэффициент закрепления оборотных фон–дов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реали–зованной продукции.

Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент обора–чиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на едини–цу результата производства. Он исчисляется по фор–муле:

50. Статистическое изучение финансов предприятий

Финансы предприятий – это отношения, выра–женные в денежной форме, которые возникают при образовании, распределении и использовании денеж–ных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Основные задачами статистики финансов:

1) изучить состояние и развитие финансово-денеж–ных отношений хозяйствующих субъектов;

2) проанализировать объем и структуру источников формирования финансовых ресурсов;

3) определить направления использования денежных средств;

4) проанализировать уровень и динамику прибыли, доходности предприятия;

5) оценить финансовую устойчивость и состояние платежеспособности;

6) оценить выполнение хозяйствующими субъектами финансово-кредитных обязательств.

Финансовые ресурсы – это собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для выполнения финансовых обяза–тельств и осуществления затрат на производство.

Объем и состав финансовых ресурсов связан с уровнем развития предприятия и его эффективностью.

Формирование финансовых ресурсов происхо–дит в момент образования уставного фонда. Источни–ками уставного капитала выступают:

1) акционерный капитал;

2) паевые взносы членов кооперативов;

3) долгосрочный кредит;

4) бюджетные средства.

На сформированных предприятиях в условиях рыночной экономики источниками возникновения фи–нансовых ресурсов являются:

1) прибыль от проданной продукции, выполненных работ или оказанных услуг;

2) амортизационные отчисления, поступления от ре–ализации акций, ценных бумаг;

3) краткосрочные и долгосрочные кредиты;

4) доходы от продажи имущества и т. д.

Прибыль характеризует конечные результаты торгово-производственной деятельности.

Прибыль – это основной показатель финансово–го состояния предприятия.

В статистике финансов предприятий существуют следующие виды прибыли:

1) прибыль балансовая;

2) прибыль от реализации продукции (работ, услуг);

3) валовая прибыль;

4) чистая прибыль.

Балансовая прибыль – это прибыль, получен–ная в результате реализации продукции основных средств и другого имущества хозяйствующих субъек–тов, а также доходы за вычетом убытков от внереали–зационных операций.

51. Показатели рентабельности

1. Общая рентабельность:

где П б – общая сумма балансовой прибыли;

Ф – среднегодовая стоимость основных произ–водственных фондов и нормируемых оборотных средств.

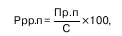

2. Рентабельность реализованной продукции:

где П рп – прибыль от реализации продукции; С – полная себестоимость реализованной про–дукции.

Показатели деловой активности предприятия

Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:

где В – выручка от реализации продукции;

К – основной капитал предприятия.

Анализ финансовой устойчивости предприятия имеет очень важное значение в условиях рыночной экономики.

Финансовая устойчивость – это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты, вложенные в основной и оборотный капиталы, нематериальные активы, и рас–плачиваться по своим обязательствам, т. е. быть платежеспособным.

Для оценки измерения устойчивости применяют–ся коэффициенты.

1. Коэффициент автономии:

где С с – собственные средства;

Читать дальшеИнтервал:

Закладка: