Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5.3.5. Метод анализа безубыточности и определения целевой прибыли

Данный метод, строго говоря, нельзя назвать методом определения цены, по сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и получить целевую (планируемую) прибыль при определенных затратах и различных ценах.

Расчеты основаны на представлении о том, что с достижением определенных масштабов производственно-торговой деятельности предприятие покрывает все свои затраты (постоянные и переменные) и при дальнейшем наращивании объема начинает получать прибыль. В экономической литературе этот объем производственно-торговой деятельности называется точкой безубыточности, порогом рентабельности, пороговым объемом реализации, точкой перелома и т. д. В точке безубыточности выручка от продажи продукции покрывает затраты предприятия. Точка безубыточности может быть определена аналитически или графически.

В сфере производства объем безубыточности рассчитывают по формуле (5.15):

где Кб – точка безубыточности (в натуральных показателях);

Ипост – сумма постоянных затрат на планируемый выпуск, руб.;

Ипер – сумма переменных затрат на планируемый выпуск, руб.;

Цплан – планируемая цена единицы продукции, руб.;

В – планируемая выручка от реализации при планируемой цене, руб.

Расчет возможен по формуле (5.16):

где Ипер – переменные издержки на единицу, руб.

Разница между планируемой ценой и переменными затратами представляет собой маржинальную прибыль с единицы изделия, поэтому формула 5.16 приобретает вид (5.17):

Точка безубыточности зависит от величины затрат (соотношения между постоянными и переменными) и цены: чем выше цена, тем меньший объем производства обеспечивает безубыточность при неизменных затратах.

В основе анализа безубыточности лежит поиск наиболее выгодных комбинаций между переменными затратами на единицу изделия, постоянными издержками, ценой и объемом производства.

Для определения точки безубыточности графическим путем строят график безубыточности, в котором по оси ординат отражают показатели в стоимостном выражении, по оси абцисс – данные о количестве произведенной продукции в натуральных показателях. На графике представлены:

линия постоянных затрат;

линия переменных затрат;

линия выручки от продажи при различных ценах на изделия.

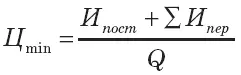

В точке безубыточности возникает следующее соотношение (5.18):

Так как В = Q × Ц min, а ∑И пер= Q × Ипер, то формула 5.18 приобретает вид (5.19):

Отсюда цена, обеспечивающая безубыточное производство (Ц min), рассчитывается по формуле (5.20):

или (5.21):

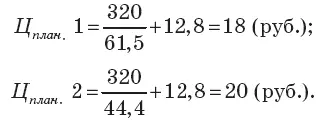

Отношение затрат к объему выпуска представляет собой удельные постоянные затраты на единицу изделия. Эта величина зависит от количества выпускаемой продукции. Проверим верность формул, используя данные примера 1, т. е. найдем цены, обеспечивающие безубыточность производства 61,5 и 44,4 единицы продукции.

Решение

Получены заданные ранее уровни цен.

Если предприятие выпускает несколько видов изделий, то точка безубыточности определяется по формуле (5.22):

где Ц i– цена i-го вида изделия, руб.;

И пер i– переменные затраты на производство i изделия, руб.;

α i– доля выпуска i-го изделия в общем объеме производства, коэф.

Выпуск каждого вида изделия рассчитывают по формуле (5.23):

где Вi – выпуск i-го изделия, ед.

Пример. Предприятие выпускает 1000 изделий, из них 25 % изделий А, 75 % изделий Б. Цена изделия А – 20 руб., изделия Б -30 руб., переменные затраты на единицу изделия А – 13 руб., на единицу изделия Б – 22 руб., сумма постоянных затрат – 3800 руб. Определите выпуск изделий А и Б для безубыточной работы предприятия.

Решение

Объем безубыточности предприятия в целом составляет:

Кб = 3800: (20–13) ×0,25 + (30–22) ×0,75) = 490 (изд.).

Из них: выпуск изделий А – 490 ×0,25 = 122,5 (ед.);

выпуск изделий Б – 490 ×0,75 = 367,5 (ед.).

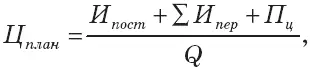

Объем производственно-торговой деятельности, позволяющий достичь не только безубыточности, но и получить планируемый (целевой) размер прибыли, рассчитывают по формуле (5.24):

или (5.25)

или (5.26)

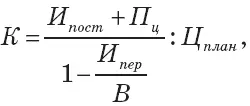

где Пц – целевая (планируемая) прибыль, руб.

Цену, обеспечивающую целевой размер прибыли, находят по формуле (5.27):

или (5.28):

или (5.29)

Следует иметь в виду, что для определения цен с целью достичь безубыточного производства используется оценочный норматив объема продаж, который сам зависит от цены. Поэтому для того, чтобы данный анализ был более полным, необходимо построить функцию зависимости спроса от уровня цены.

Анализ безубыточности деятельности предприятия торговли имеет свою специфику: в торговле и общественном питании издержки покрываются за счет валового дохода, поэтому при расчетах безубыточности торговой деятельности используется показатель уровня валового дохода, зависящий от товарооборота и уровня торговой надбавки. Безубыточность торгового предприятия показывает объем товарооборота (Т), при котором предприятие покрывает издержки обращения и рассчитывается по формуле (5.30):

где ПЗ – сумма постоянных издержек обращения, руб.;

У ВД – уровень валового дохода, коэф.;

x – уровень переменных издержек обращения, коэф.

Показатели УВД и × определяются по отношению к товарообороту без НДС.

Объем товарооборота, обеспечивающий целевую прибыль, определяют по формуле (5.31):

Читать дальшеИнтервал:

Закладка: