Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Свободные (рыночные) цены освобождены от непосредственного ценового вмешательства государственных органов, формируются под воздействием конъюнктуры рынка и являются равновесными ценами, при которых объем спроса равен объему предложения.

Государство может влиять на изменение свободных цен путем воздействия на конъюнктуру рынка – изменение спроса и предложения и их соотношение. Например, необходимо установить более высокую цену на какую-нибудь группу товаров в целях стимулирования производства – государство может пойти на предоставление налоговых льгот или снижение налогов потребителям этой группы товаров. Это приведет к расширению спроса и соответственно к повышению цен. Аналогично можно способствовать снижению цен.

Совершенно свободные цены бывают только в теории, а реальная цена на рынке в любом случае подвергается определенному воздействию государства (налоговое законодательство, таможенная (торговая) политика и т. д.), но оно носит косвенный характер.

Соотношение между свободными, регулируемыми и фиксированными ценами различно в разных странах и постоянно меняется, так как зависит от состояния экономики, экономической политики государства, степени его вмешательства в предпринимательскую деятельность. Как правило, в период кризиса расширяется сфера государственного регулирования цен, в период подъема экономики или ее стабилизации государство уступает и уменьшает свое влияние на процесс ценообразования. В странах Западной Европы примерно 75–80 % цен являются свободными, 20–15 % регулируемыми, в США государство воздействует на 7-10 % цен, в Японии регулируется примерно 20 % цен.

2.3. Виды цен в зависимости от территории действия

По этому признаку различают:

единые цены – действующие на территории страны. В настоящее время к ним относятся цены на продукцию, товары, услуги, регулируемые Федеральными органами исполнительной власти Российской Федерации;

региональные цены – действующие на территории региона, к ним относятся цены на продукцию, товары и услуги, регулируемые органами исполнительной власти субъектов РФ;

местные цены – действующие на территории города, района и отражающие сложившуюся конъюнктуру рынка, они подвержены динамике в связи с изменением спроса, предложения, других рыночных факторов.

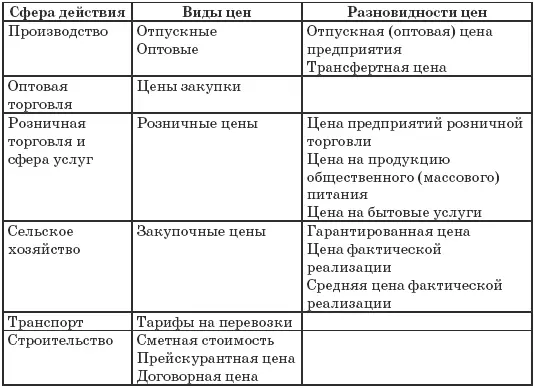

2.4. Классификация цен в зависимости от обслуживаемой сферы товарного обращения

Народно-хозяйственный комплекс страны состоит из различных блоков – производство, строительство, торговля, сельское хозяйство и т. д., каждый из которых обслуживается своими видами цен. Поэтому одним из важных классификационных признаков является дифференциация цен в зависимости от сферы товарного обращения, представленная в табл. 2.1.

Так как до настоящего времени нормативно не определены ценовые понятия, такие, как оптовая, отпускная, розничная цена, то при использовании этих терминов целесообразно руководствоваться методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары, услуги, рекомендованными Письмом Минэкономики РФ № СИ-484/7-982 от 6.02.95 г.

Отпускные – это цены, по которым предприятия-изготовители реализуют товары народного потребления снабженческо-сбытовым (оптовым) предприятиям, предприятиям розничной торговли или другим предприятиям.

Оптовые – это цены, по которым предприятия-изготовители реализуют продукцию производственно-технического назначения.

Таким образом, различие между отпускными и оптовыми ценами заключается только в характере и целевом назначении производимой и реализуемой продукции. В практической деятельности оптовые цены часто называют отпускными.

Отпускные (оптовые) цены состоят из следующих элементов: себестоимость (С), прибыль предприятия-изготовителя (П), налог на добавленную стоимость (НДС), а по некоторым товарам и акцизный налог (А).

(2.1)

Цена без косвенных налогов, включающая в себя себестоимость и прибыль, называется отпускной (оптовой) ценой предприятия, на основе этой цены предприятие осуществляет анализ и планирование экономических показателей.

Разновидностью отпускных (оптовых) цен является трансфертная цена, применяемая при реализации изделий внутри организации (ассоциации, предприятия) между его подразделениями. Как правило, информация о трансфертных ценах является коммерческой тайной, так как с ее помощью предприятия реализуют внутренние задачи. Трансфертные цены широко используются в деятельности транснациональных компаний и корпораций, имеющих филиалы в нескольких странах. Так как международные корпорации действуют в странах, имеющих разное законодательство, то они стремятся использовать преимущества рынков этих стран для получения максимальной прибыли и инструментом реализации этой цели являются трансфертные цены (см. подробнее: Шевчук Д. А. Оффшоры: инструменты налоговой оптимизации. – М.: ГроссМедиа: РОСБУХ, 2007).

Использование трансфертных цен позволяет:

минимизировать уплачиваемые налоги путем завышения цен на продукцию (товары), произведенные в стране с высоким уровнем налогообложения, и занижения цен в странах с низким уровнем налогообложения;

уменьшать сумму подлежащих к уплате таможенных платежей и сборов;

перераспределять прибыль в рамках материнской и дочерней компании путем завышения цен на экспортируемую материнской компанией продукцию (товары), в результате чего снижается прибыль дочерней компании и пополняется бюджет головного предприятия;

завоевывать позиции на новых рынках или на рынках других стран путем проведения в них политики цен «внедрения».

Таким образом, трансфертные цены позволяют корпорациям маневрировать имеющимися ресурсами, поэтому политика трансфертных цен строится во взаимосвязи и взаимозависимости с общими целями функционирования организации в целом.

Закупочные – это цены, по которым сельскохозяйственные производители реализуют свою продукцию. Эти цены являются свободными, устанавливаются по соглашению сторон, на основе них в предприятиях сельского хозяйства рассчитывают средние цены фактической реализации (2.2):

Государственное регулирование цен распространяется только на сельскохозяйственную продукцию, закупаемую для государственных нужд, – она также реализуется сельскохозяйственными производителями по свободным ценам, но их уровень не может быть ниже ежегодно устанавливаемых государством гарантированных закупочных цен, дифференцированных по регионам России.

Читать дальшеИнтервал:

Закладка: