Кобяков Борисович - Закат империи доллара и конец «Pax Americana»

- Название:Закат империи доллара и конец «Pax Americana»

- Автор:

- Жанр:

- Издательство:Вече

- Год:2003

- Город:Москва

- ISBN:5-9533-0143-Х

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кобяков Борисович - Закат империи доллара и конец «Pax Americana» краткое содержание

Впервые с XVI века человечество столкнулось с ситуацией, когда невозможно удержать устойчивость единой меры стоимости — тогда золота, а сейчас доллара. Как США манипулируют долларом и обирают мир? Что крепче — доллар или евро? Ожидает ли нас в ближайшем будущем мировой кризис? Что будет с рублем? Как спасти свои сбережения? Как прогнозировать свой бизнес? — вот лишь немногие животрепещущие вопросы, на которые авторы дают свои ответы.

В итоге авторы пришли к выводу, что единственный шанс для России — быстро и активно развивать свою экономику и поставить в руководство финансово-экономическим блоком государства людей, которые будут руководствоваться интересами страны, а не исключительно личными корыстными проблемами, или, тем более, следовать инструкциям из-за океана. И это последний шанс не только страны, но и ее бизнеса.

Книга издается в авторской редакции.

Закат империи доллара и конец «Pax Americana» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

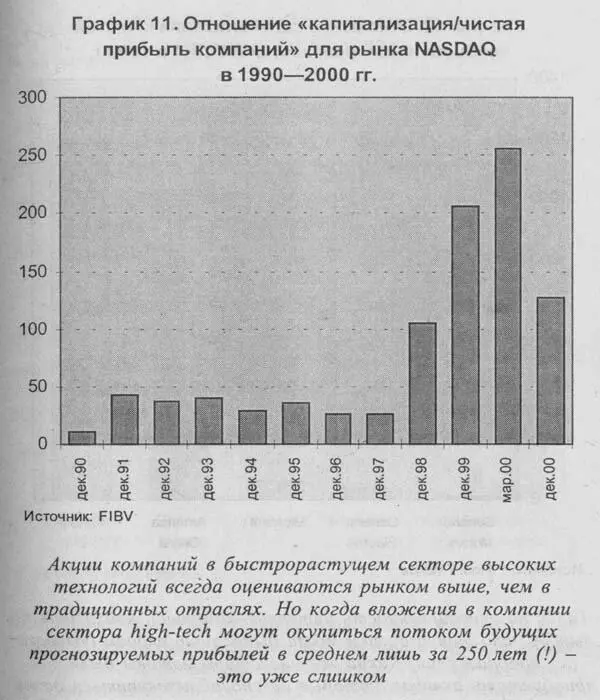

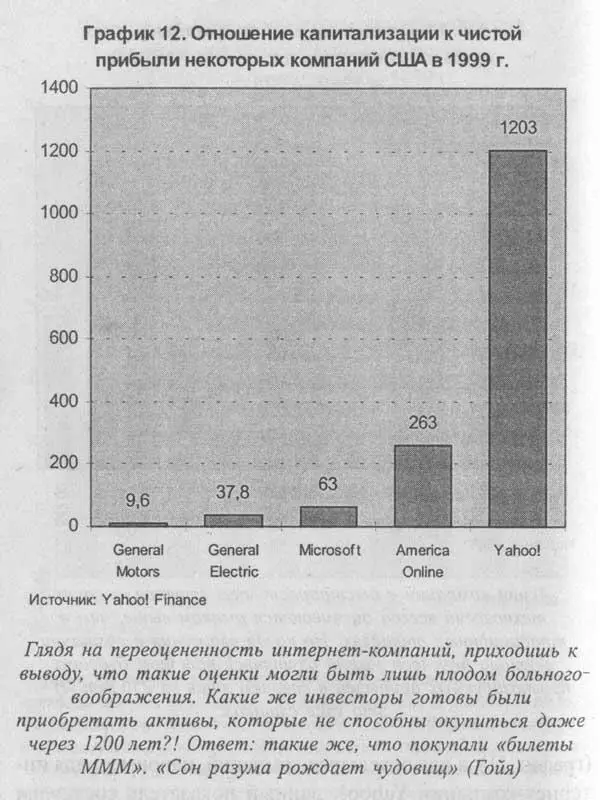

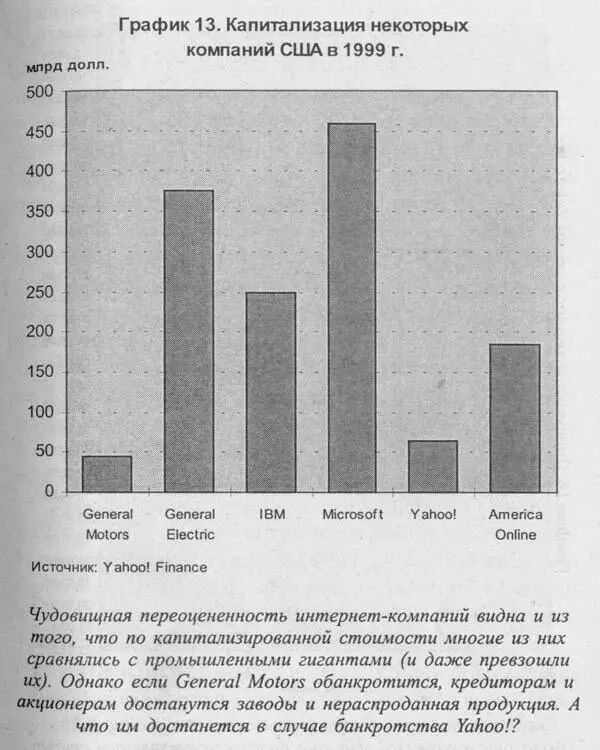

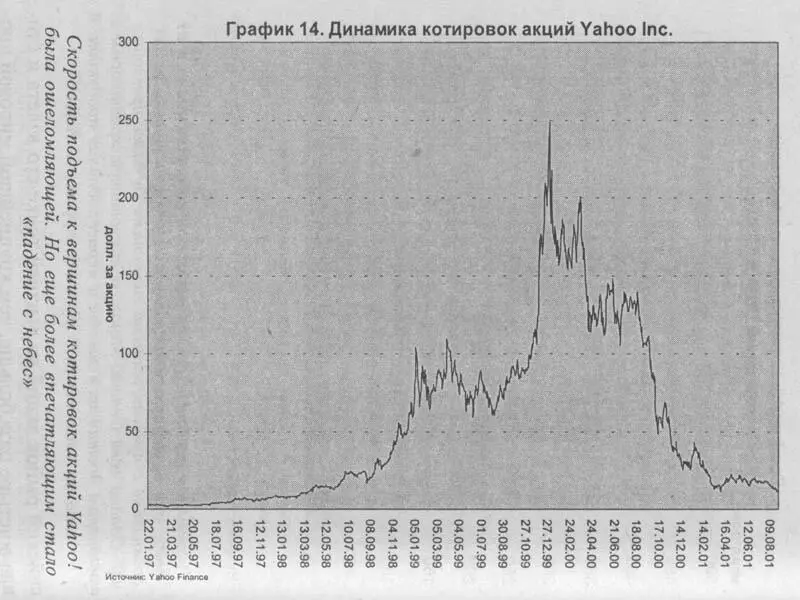

Уже к декабрю 2000 года суммарная рыночная капитализация шести гигантов «новой экономики» — Microsoft, Intel, Cisco Systems, WorldCom, Dell Computers и Oracle — упала по сравнению с максимальным значением более чем на 1,2 трлн долларов. Всего же в результате трехлетнего падения фондового рынка «сгорело» уже не менее 8,5 трлн долларов фиктивного богатства. Это одно из свидетельств начавшегося «возвращения к реальности». Однако большинство высокотехнологичных компаний все еще очень переоценено. Среднее отношение капитализации компаний к чистой прибыли для рынка NASDAQ, даже после его драматичного падения, все еще превышает 80 раз. При этом имеются компании, для которых соотношение «цена/прибыль» по-прежнему достигает 400 и более раз.

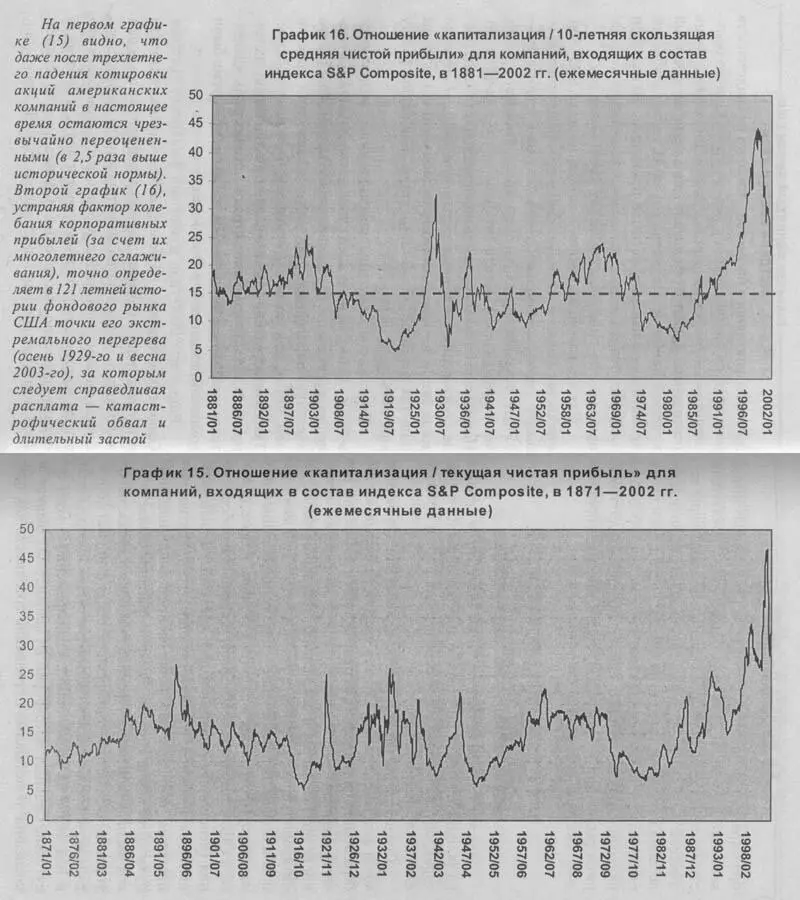

Для компаний, входящих в состав индекса S&P-500, отношение текущей капитализации к прогнозируемым прибылям сейчас превышает 25 (а к текущим прибылям — 35), то есть находится даже на более высоком уровне, чем перед началом обвала котировок (графики 15 и 16). Исторически новый «бычий рынок» начинался только после достижения этим показателем уровня 5–7: именно тогда акции начинают казаться недооцененным активом и на них возникает устойчивый спрос. Как видим, рынку еще есть куда падать.

Простое сопоставление динамики индекса Dow Jones в 1920–1930-х годах и поведения рынка NASDAQ в последнее десятилетие совершенно ясно указывает на то, что «весенняя распродажа» 2000 года на Уолл-стрит была ни чем иным, как самым настоящим биржевым крахом. Такое сопоставление вполне корректно, поскольку входящие в NASDAQ компании играют сегодня роль «двигателя» американской экономики, каким в свое время были компании, входившие в Dow Jones.

Еще в мае 2000 года известный финансист Джордж Сорос так высказался по поводу сохраняющих оптимизм игроков фондового рынка: «Музыка уже кончилась, а они все пляшут». Большинство инвесторов тогда не отнеслось к этим словам с должной серьезностью — тем более что вскоре на рынке возобновился рост и опять возобладали оптимистические настроения. Однако летний подъем 2000 года оказался лишь временной стадией коррекции, предварявшей новое глубокое падение, аналогично зимне-весенней коррекции 1930 года. Косвенными доказательствами перелома тенденции являлись и индикаторы технического анализа — резко увеличившаяся амплитуда колебаний котировок, свидетельствующая о растущей нестабильности, и то обстоятельство, что объемы торгов при падении котировок акций существенно превосходили обороты рынка при их росте. Переход в многолетнюю стадию «медвежьего» рынка стал реальностью.

ПРИЧИНЫ ФОНДОВОГО БУМА

Для того чтобы понять причины нынешнего кризиса па фондовом рынке США, необходимо разобраться в факторах, обусловивших его беспримерный рост в прошедший десятилетний период.

Среди причин бурного роста мировых фондовых рынков и фондового рынка США, в частности, называют либерализацию и усиление фактора частной инициативы при одновременном уменьшении прямой экономической активности правительства и сокращении государственных капиталовложений, которые привели к возросшей межстрановой борьбе за привлечение частного инвестиционного капитала. Проходящие в развитых странах, и прежде всего в США, реформы всей сферы социального обеспечения (пенсионная реформа и др.), связанные с радикальным сокращением соответствующих государственных программ, вынудили население избирать альтернативные пути сбережения средств. Резко возросший объем активов частных пенсионных фондов нуждался в эффективном управлении, а острая конкуренция между фондами побуждала менеджеров искать быстро растущие инструменты, в том числе на рынке акций. Одновременно с этим отсутствие сильных потрясений на финансовых рынках за последние полстолетия определило готовность как профессионалов, так и широких слоев населения к принятию повышенных рисков.

Однако все эти причины можно скорее отнести к пассивным условиям наблюдавшегося подъема фондового рынка: даже их кумулятивное действие не могло привести к перегреву таких масштабов. Активные же факторы биржевого бума были связаны прежде всего с правительственной макроэкономической политикой.

КРЕДИТНАЯ НАКАЧКА ЭКОНОМИКИ

В начале 1980-х США выходили из кризиса через резкий рост государственных расходов. Такой была концепция «рейганомики» — гонка вооружений, наращивание государственного оборонного заказа, благодаря чему удалось в довольно короткие сроки смягчить проблему безработицы. Усиление госвмешательства после тяжелейших кризисов середины и конца 1970-х было совершенно естественным реактивным шагом. Для того чтобы обеспечить финансирование широкомасштабных государственных расходов, правительство широко использовало схемы госзаимствований, выпуская долгосрочные казначейские обязательства под очень высокий процент (до 14–18% годовых). Из этих средств и финансировался госзаказ. В результате госдолг к началу 1990-х вырос до 5 триллионов долларов.

Достигнутое этими средствами экономическое благополучие плюс колоссальный госдолг, соответственно, позволил и потребовал сменить курс. Экономический бум 1990-х годов был организован другим способом. Согласно либерально-консервативным рецептам, ставка была сделана не на госрасходы, а на наращивание активности частного сектора. Ключом к этому служила политика радикального снижения учетных ставок. Для выхода из рецессии 1991 года Федеральная резервная система США снизила ставки до 3%. Аналогичным образом действовала ФРС и при появлении признаков экономических трудностей, и с возникновением паники после дефолта России по своим долговым обязательствам, и при банкротстве крупного хедж-фонда Long Term Capital Management. Так, в октябре — ноябре 1998 года ФРС трижды снижала ставки, в результате чего они опустились до 4,5%.

Следствием политики низких ставок стало накачивание экономики дешевыми кредитными средствами. Рост задолженности госсектора сменился лавинообразным ростом задолженности частного сектора. В результате только задолженность нефедерального нефинансового сектора подошла в 2000 году к 15 трлн долларов, а суммарная кредитная задолженность всех секторов американской экономики по итогам третьего квартала 2002 года превысила 33 трлн долларов, то есть более чем в три раза превышает ВВП (график 17). Однако и эта цифра неполная, так как она не включает, например, задолженность, оформленную в виде векселей.

Читать дальшеИнтервал:

Закладка:

![Коллектив авторов - Закат империи США: Кризисы и конфликты [Сборник]](/books/1074740/kollektiv-avtorov-zakat-imperii-ssha-krizisy-i-kon.webp)