Денис Шевчук - Финансы предприятия

- Название:Финансы предприятия

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Финансы предприятия краткое содержание

Содержание данного курса представляет собой подробное описание методов, инструментов, источников и форм финансирования. Основной задачей курса является получение студентами базовых знаний по привлечению финансовых ресурсов для любых организационно-правовых форм бизнеса.

Конспект лекций разработан в соответствии программой курса «Финансы предприятий».

Финансы предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Требуется предоставления вспомогательной информации: например, бизнес плана, финансовых расчетов, подтверждающих способность обслуживать и выплачивать долг

• Не обладает гибкостью – может оказаться дорогостоящим при падении процентных ставок, если условия не будут пересмотрены

• Как правило, обходится дороже краткосрочного финансирования, так как является более рискованным кредитом или инвестициями для банка/инвестора

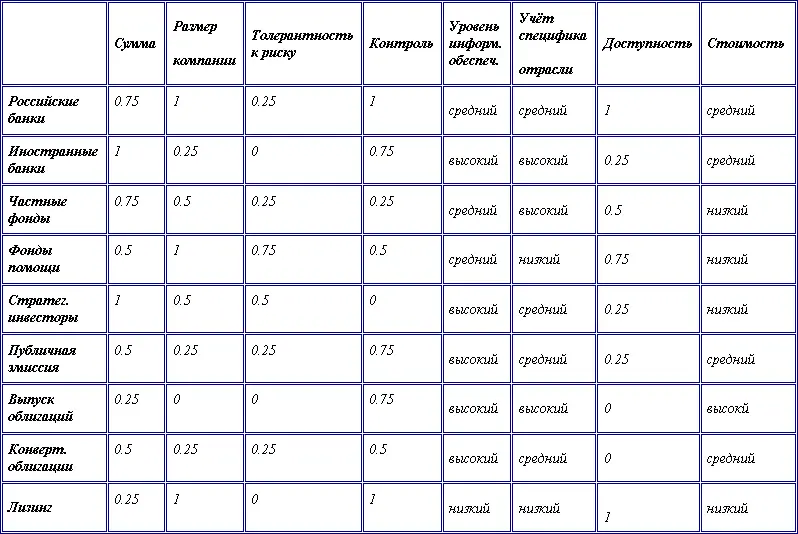

Источники долгосрочного финансирования отличаются друг от друга по гибкости, доступности, стоимости и другим критериям (см. табл. 3.3).

Прежде, чем рассматривать внешние источники долгосрочного финансирования предприятию следует проанализировать возможности финансирования за счёт «внутренних», которые значительно дешевле.

Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством:

• реинвестирования прибыли

• амортизационной политики

• оптимизации управления основными фондами(реструктуризация, продажа вспомогательных производств, убыточных направлений деятельности и неэффективно используемых основных фондов)

(Подробное описание этих источников финансирования см п.2.8.)

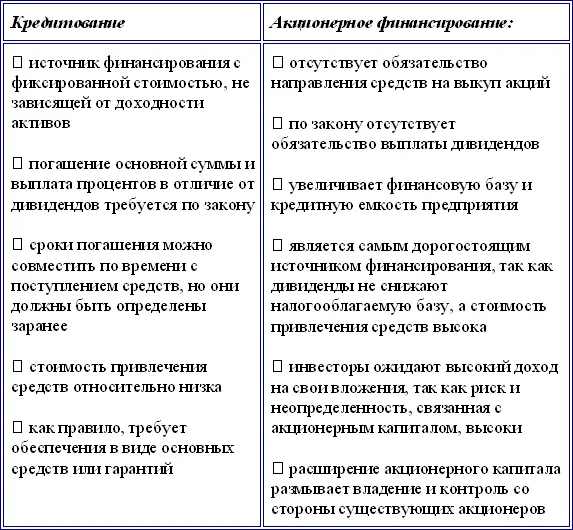

Существует два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование

Таблица 3.2.

Типы внешнего долгосрочного финансирования

На основании анализа табл. 3.2 можно сделать следующий вывод:

Кредитование для предприятия является менее надёжным источником получения финансовых ресурсов, а акционерное финансирование требует больших затрат

Выбор источника финансирования следует начать с рассмотрения следующих вопросов:

1. Какого размера финансирование требуется?

2. Каковы размеры юридического лица, получающего средства?

3. Какую часть контроля вы готовы отдать?

4. Какова степень риска проекта?

1. Количество требуемых средств ограничивает выбор источников финансирования следующим образом:

• Для финансирования в крупных размерах приоритетными источниками являются: иностранные банки, стратегические инвесторы, публичная эмиссия, облигации и конвертируемые облигации

• Финансирование в средних и малых размерах вполне возможно осуществить из следующих источников: российские банки, частные инвестиционные фонды (зависит от фонда), «фонды помощи», лизинг

Таблица 3.3.

Сравнительный анализ источников долгосрочного финансирования

1–наиболее гибкий 0–наименее гибкий

Различные источники имеют широкий диапазон размеров предлагаемого финансирования

Приблизительные диапазоны источников финансирования:

• Российские банки:$5.000 – $30 млн.

• Иностранные банки: $5000.000 – $100 млн.

• Частные инвестиционные фонды: $500.000 – $100 млн.

• Фонды «помощи»: $25.000 – $100 млн.

• Стратегические инвесторы $10 млн. – $200 млн.

• Публичная эмиссия акций:$10 млн. – $300 млн.

• Публичная эмиссия облигаций $50 млн. – $300 млн.

• Публичная эмиссия конвертируемых облигаций: $30 млн. – $300 млн.

• Частное размещение облигаций:$5 млн. – $100 млн.

• Лизинг:$10.000 – $20 млн.

2. Размер предприятия определяет источник финансирования исходя из следующих предпосылок:

1. некоторые источники финансирования, требуют, чтобы предприятие было хорошо известно, для того, чтобы добиться успеха (публичная эмиссия, выпуск облигаций, выпуск конвертируемых облигаций)

2. акции более крупных предприятий обычно бывают более ликвидными; это является предметом внимания некоторых источников финансирования (портфельные инвесторы – частные фонды)

3. некоторые фонды «помощи», наоборот, имеют мандат на инвестирование в малые и средние предприятия

3. Различные источники краткосрочного финансирования требуют различные виды обеспечения:

• Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями

• Частные фонды и фонды «помощи» могут захотеть иметь представителя в совете директоров

• Иностранные банки могут иметь строгие условия предоставления кредитов

• Российские банки меньше заинтересованы в осуществлении контроля

• Публичные эмиссии акций, облигаций, и т. д. стремятся диверсифицировать состав акционеров, противодействуя получению крупного пакета акций одним акционером

4. Степень риска проекта снижает круг потенциальных источников финансирования:

• Фонды помощи, имеющие политические мотивы для инвестирования в различные проекты в России, больше склонны рассматривать рискованные инвестиции

• Стратегические инвесторы, знающие бизнес и имеющие связи, которые могут снизить риски конкретных проектов, могут также рассматривать финансирование проектов, которые другие источники отказываются рассматривать, или за финансирование которых они требуют чрезмерно высокий уровень дохода

• Российские банки чрезвычайно опасаются риска, но понимают политические и специфические для России риски

• Иностранные банки обычно являются наиболее опасающимися риска источником долгосрочного финансирования.

Проанализируем каждый из источников долгосрочного финансирования, описанных в табл. 3.3.

Публичная эмиссия акций. Решение о публичной эмиссии акций зависит от ситуации на рынке. Российское предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Комбинирование средств из различных источников может дать возможность предприятию получить больше средств.

Преимущества публичной эмиссии акций, в том, что она:

• приводит в результате к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций

• увеличивает ликвидность продаваемых акций, дает возможность определить рыночную стоимость акций

• отличная реклама для предприятия в случае успеха

Однако публичная эмиссия акций имеет и недостатки:

• высокая стоимость – подготовка, издержки на эмиссию, на рекламу и т. д.

• заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей

Читать дальшеИнтервал:

Закладка: