Г. Краснослободцева - Нормы естественной убыли

- Название:Нормы естественной убыли

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- Город:Москва

- ISBN:978-5-394-00295-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Г. Краснослободцева - Нормы естественной убыли краткое содержание

В данную книгу включены все нормы списания естественной убыли, приведен порядок расчетов норм естественной убыли для различных отраслей хозяйствования. В книге подробно изложен порядок применения данных норм и отражения убыли в бухгалтерском учете, а также приведено влияние данных потерь на исчисление налогооблагаемой базы. Книга адресована руководителям, бухгалтерам, работникам налоговых органов, а также всем тем, кто интересуется нормами списания естественной убыли.

Нормы естественной убыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) суммируются остатки продукции (в количественном выражении) за каждый день хранения в инвентаризационном периоде. Сумма остатков делится на количество дней инвентаризационного периода, что дает среднесуточный остаток продукции;

2) определяется однодневный оборот продукции путем деления количества реализованной продукции на количество дней инвентаризационного периода.

Средний суточный остаток делится на однодневный оборот продукции, что дает средний срок хранения в днях.

При получении дробного числа доли до 0,5 включительно отбрасываются, а выше 0,5 округляются до целого числа.

Предельная величина естественной убыли исчисляется путем умножения реализованной продукции на норму естественной убыли, соответствующей сроку хранения продукции.

Пример

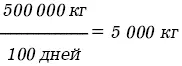

Инвентаризационный период составил 100 дней. Сумма ежедневных остатков творога за этот период составила 600 000 кг.

Средний суточный остаток творога, соответственно:

Количество реализованного творога за инвентаризационный период составило 200 000 кг.

Однодневный оборот творога равен 20 000 : 100 = 200 кг

Средний срок хранения равняется:

При замораживании творога в брикетах и блоках, упакованных в полимерную пленку в скороморозильных аппаратах, нормы естественной убыли не применяются.

Согласно Мероприятиям по снижению естественной убыли творога и сметаны при хранении и творога при замораживании (Нормы естественной убыли творога и сметаны при хранении и творога при замораживании на базах и холодильниках) (утв. Главным управлением государственных продовольственных ресурсов 21 декабря 1989 г.), в целях снижения естественной убыли и сохранения качества сметаны и творога, рекомендуется:

1) осуществлять замораживание творога в скороморозильных аппаратах;

2) производить замораживание творога в морозильных камерах с интенсивной циркуляцией воздуха при температуре не выше –30 °С;

3) не допускать передерживание творога в накопительных камерах перед замораживанием;

4) применять влагонепроницаемую упаковку при замораживании творога;

5) хранить замороженный творог при температуре не выше –18 °С;

6) не загружать творог в камеры хранения без предварительного замораживания его в скороморозильных аппаратах или морозильных камерах;

7) хранить охлажденный творог и сметану при температуре не выше 0 °С;

8) не допускать колебаний температуры воздуха в камерах хранения мороженых и охлажденных продуктов более ±1 °С;

9) хранить охлажденный и замороженный творог и охлажденную сметану во влагонепроницаемых упаковках с использованием полимерных пленок;

10) осуществлять тщательную зачистку от сметаны поверхности вывернутого пленочного мешка-вкладыша, используя специальную лопатку с резиновой кромкой, с последующим ополаскиванием его теплой водой, а полученную эмульсию подвергать сепарированию;

11) производить тщательный ремонт и замачивание бочек перед затариванием;

12) осуществлять при хранении систематический контроль качества продуктов.

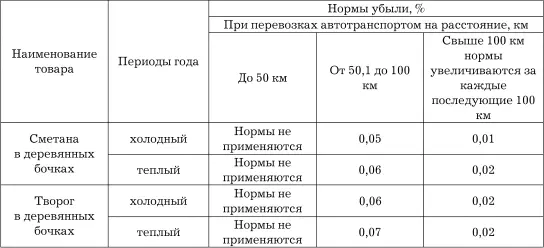

Нормы естественной убыли творога и сметаны при перевозках автомобильным транспортом приведены в таблице 55.

Таблица 55

Приложение 10 к письму Минторга РСФСР от 21 мая 1998 г. № 085

Нормы естественной убыли творога и сметаны при перевозках автомобильным транспортом

Примечание:при транспортировании творога и сметаны в металлической таре нормы естественной убыли не применяются.

В районах, расположенных севернее 50° северной широты, теплый период года считать с 1 мая по 30 сентября.

В районах, расположенных южнее 50° северной широты, теплый период года считать с 1 апреля по 31 октября.

Глава 9. Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов в таблице 56.

Таблица 56

Приложение к приказу Минсельхоза РФ от 28 августа 2006 г. № 266

Нормы естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов

Примечание:дефростация сливочного масла после замораживания проводится при температуре воздуха (20±2) °С и относительной влажности воздуха 85–90% до установления в центре монолита температуры 8–10 °С. (Замер температуры на глубине 8–10 см от поверхности монолита.)

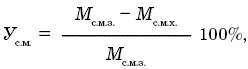

Естественная убыль сливочного масла (У с.м.) определяется по следующей формуле:

где М с.м.з.– масса сливочного масла, закладываемого на хранение, кг;

М с.м.х.– масса сливочного масла после хранения, кг.

В рассчитанные нормы естественной убыли не включен расход продукции на проведение органолептической оценки и отбор проб на проведение испытаний в процессе хранения.

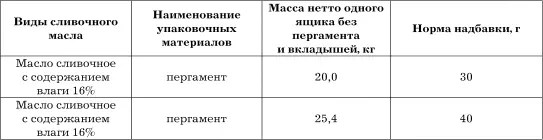

Нормы надбавки к стандартной массе всех видов сливочного масла на естественную убыль при транспортировке, отборе проб и хранении в таблице 57.

Таблица 57

Приложение 7 к приказу МВД СССР от 11 августа 1988 г. № 173

Нормы надбавки к стандартной массе всех видов сливочного масла на естественную убыль при транспортировке, отборе проб и хранении

Примечание:контроль массы нетто монолитов сливочного масла осуществляется на весах грузоподъемностью 50 кг и ценой деления не более 10 г.

При отпуске сливочного масла с предприятий молочной промышленности непосредственно в торговую сеть, минуя оптовые базы, расчеты за эту продукцию производятся по фактическому весу масла (с учетом надбавки).

Глава 10. Бухгалтерский учет потерь и недостач. Списание товара в пределах норм естественной убыли

Интервал:

Закладка: