Г. Краснослободцева - Нормы естественной убыли

- Название:Нормы естественной убыли

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- Город:Москва

- ISBN:978-5-394-00295-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Г. Краснослободцева - Нормы естественной убыли краткое содержание

В данную книгу включены все нормы списания естественной убыли, приведен порядок расчетов норм естественной убыли для различных отраслей хозяйствования. В книге подробно изложен порядок применения данных норм и отражения убыли в бухгалтерском учете, а также приведено влияние данных потерь на исчисление налогооблагаемой базы. Книга адресована руководителям, бухгалтерам, работникам налоговых органов, а также всем тем, кто интересуется нормами списания естественной убыли.

Нормы естественной убыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

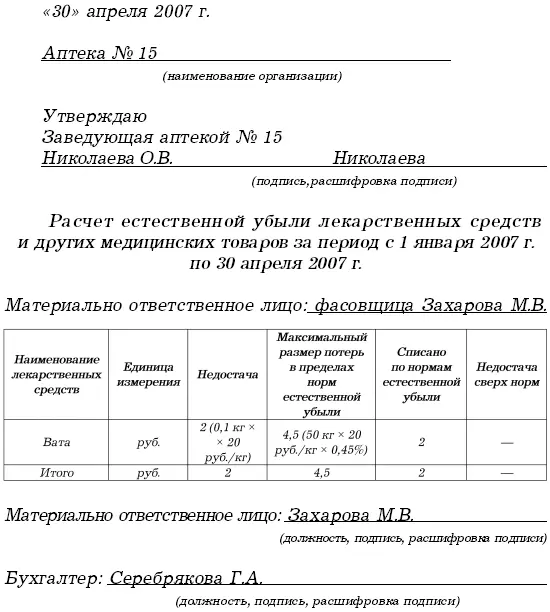

Чтобы списать недостачу ваты, был составлен следующий документ:

«30 апреля» апреля 2007 г.

Списывая недостачу ваты, бухгалтер аптеки № 15 сделал такие записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41«Товары»– 2 руб. – отражена недостача ваты;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей»– 2 руб. – списана недостача в пределах норм естественной убыли.

На сумму потерь от недостач (2 руб.) бухгалтер аптеки может уменьшить налогооблагаемую прибыль.

На вопрос, нужно ли восстанавливать «входной» НДС, который приходится на потери в пределах норм естественной убыли, налоговые органы отвечают, что нужно. Обосновывают свою точку зрения они следующим образом: важным условием принятия к вычету «входного» НДС является использование имущества в деятельности, которая облагается налогом. Следовательно, если на имущество, по которому выявлена недостача в пределах норм естественной убыли, не будет начислен НДС, то и соответствующий налог необходимо восстановить.

В то же время медицинским организациям можно не восстанавливать «входной» НДС. Правда, при этом чаще всего им приходится отстаивать свою точку зрения в суде. Защиту в суде можно построить на следующем доводе. В гл. 21 «Налог на добавленную стоимость» НК РФ перечислены все случаи, в которых требуется восстанавливать НДС:

1) по товарам, приобретенным до получения организацией освобождения от НДС (п. 8 ст. 145);

2) по НДС, предъявленному к вычету, а не включенному в стоимость имущества (п. 2 ст. 170).

Среди этих случаев нет ситуации со списанием недостающего имущества. Учет потерь сверх норм естественной убыли в бухгалтерском учете основывается на том, существуют ли виновники, которые возместят потери.

Порядок возмещения причиненного медицинской организации ущерба в связи с порчей медикаментов зависит от отношений, в которых находятся организация и работник, причинивший ущерб. Если работник не является штатным сотрудником и выполняет работу на основании гражданско-правового договора (договора подряда), то он должен будет возместить потери в полном объеме. Это установлено п. 1 ст. 1064 ГК РФ.

Если с работником заключен трудовой договор, возмещение нанесенного ущерба производится в соответствии с гл. 39 ТК РФ. При этом работник обязан возместить причиненный прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Если установлены виновники, которые возместят потери, то бухгалтер должен сделать такую запись:

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей»– отнесены на виновника потери.

В налоговом учете возмещаемые потери нужно включить в состав внереализационных доходов. Это следует из п. 3 ст. 250 НК РФ. Ситуация с восстановлением «входного» НДС, который включается в потери сверх норм естественной убыли, аналогичная, как и в случае списания потерь в пределах норм естественной убыли.

Пример

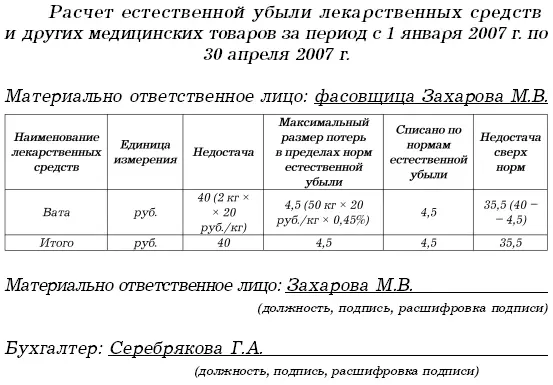

Воспользуемся данными предыдущего примера, только теперь недостача ваты составила 2 кг. И при этом виновником недостачи сверх норм естественной убыли была признана фасовщица. Она согласилась возместить потери сверх норм естественной убыли.

Чтобы списать недостачу ваты, был составлен следующий документ:

«30» апреля 2007 г.

В учете бухгалтер аптеки № 15 сделал такие проводки:

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 41 «Товары»– 40 руб. – отражена недостача ваты;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» –4,5 руб. – списана недостача в пределах норм естественной убыли;

Дебет субсчета 73-2 «Расчеты по возмещению материального ущерба»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» –35,5 руб. – списана недостача сверх норм естественной убыли;

Дебет счета 50 «Касса»,

Кредит субсчета 73-2 «Расчеты по возмещению материального ущерба» –35,5 руб. –получены деньги от фасовщицы.

В налоговом учете потери ваты (35,5 руб.) не были учтены в составе расходов. В то же время полученную компенсацию потерь сверх норм естественной убыли (35,5 руб.) бухгалтер включил в состав внереализационных доходов.

В том случае если нет виновников потерь сверх норм естественной убыли, то сумма потерь списывается следующей проводкой:

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» –списаны потери сверх норм естественной убыли.

Следует отметить, что списание в бухгалтерском учете убытков от порчи и (или) недостачи сверх норм естественной убыли при условии, что виновники не установлены, проводится на основе обоснованного заключения. Кроме того, должны быть решения следственных органов, которые подтверждают отсутствие виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (например, инспекции по качеству). Такие документы требует собрать п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. № 49).

В налоговом учете сумму потерь материальных ценностей, по которым не установлены виновные лица, можно включить в состав внереализационных расходов. В данном случае факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Это установлено подп. 5 п. 2 ст. 265 НК РФ.

Пример

Фасовщик отказался возмещать потери сверх норм естественной убыли. Аптека № 15 не обращалась в следственные органы для того, чтобы получить у них документ, подтверждающий отсутствие виновных лиц.

Бухгалтер аптеки № 15 отразил недостачу ваты сверх норм естественной убыли следующим образом:

Дебет субсчета 91-2 «Прочие расходы»,

Кредит счета 94 «Недостачи и потери от порчи ценностей»– 35,5 руб. – списаны потери сверх норм естественной убыли.

Читать дальшеИнтервал:

Закладка: