А. Пухов - Продажи и управление бизнесом в розничном банке

- Название:Продажи и управление бизнесом в розничном банке

- Автор:

- Жанр:

- Издательство:ЦИПСиР ; КНОРУС

- Год:2012

- Город:Москва

- ISBN:978-5-406-01583-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Пухов - Продажи и управление бизнесом в розничном банке краткое содержание

Представлены практические наработки по организации обучения, продажам розничных услуг, а также методология работы со следующими продуктами: платежными картами и терминалами, денежными переводами, платежами без открытия счета, памятными монетами, сейфовыми ячейками, дорожными и коммерческими чеками, вкладами физических лиц.

Для сотрудников коммерческих банков, непосредственно вовлеченных в процесс развития и управления розничными продуктами, управленческого персонала банков, отвечающего за развитие розничного бизнеса, банковских специалистов и лиц, занимающихся организацией продаж в сети банка, а также методологией розничных и развитием комиссионных операций. Рекомендовано также студентам экономических вузов, обучающимся по специальностям «Банковское дело» или «Финансы и кредит».

Продажи и управление бизнесом в розничном банке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

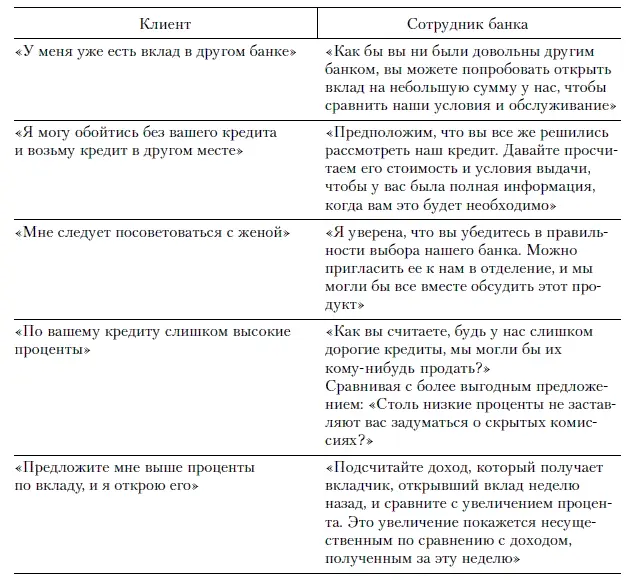

Бывает очень полезен такой прием, как смягчение возражения. Он заключается в том, чтобы согласиться с клиентом по второстепенным пунктам или признать его правоту по некоторым из них, но не уступать в главном. Например: «Да, действительно при выдаче кредита мы взимаем комиссию, но это разовая комиссия» и т. д.

Очень важно продемонстрировать проявление уважения к клиенту: «Вы правы, что привлекаете внимание к этому вопросу, я вижу все, что вас особенно интересует». Необходимо выразить признательность за внимание клиента к деталям, уточнение скрытых преимуществ, о которых другие не спрашивают, и т. д.

Сравнение— также хорошо работающий прием. Он заключается в том, чтобы сравнить банковскую услугу с подобной или близкой с ней. Например, прежде чем открыть клиенту вклад на три года, объяснить, что, возможно, это слишком долгий срок и деньги могут понадобиться раньше, но по вкладу на три года существенно выше проценты, и благодаря этому человек окончательно утвердится в своем выборе.

Итак, отвечая на возражения, следует помнить о ряде важных моментов.

1. Дать возможность клиенту выразить возражение.

2. Не говорить клиенту, что он не прав.

3. Определить, с чем мы можем согласиться, а с чем — нет.

4. Описание тарифов и ставок оставить на самый последний этап переговоров, так как их всегда находят слишком высокими или низкими.

5. Быть в курсе всех возражений, которые чаще возникают по поводу наших услуг, и знать ответ на них.

6. Не задерживаться на возражении, которое трудно опровергнуть, но вернуться к нему позже или в последний момент.

7. Помнить: если клиент возражает, то он заинтересован в услугах банка и ищет причину, по которой должен ими воспользоваться.

Завершая рассмотрение наиболее часто встречающихся возражений, предлагаем вашему вниманию возражения и перечень приемов, с помощью которых их можно преодолеть.

Наконец, остановимся на проблеме стоимости услуг и опишем наиболее эффективные технические приемы.

1. Не называть стоимость, прежде чем клиент сможет оценить все преимущества нашего банковского продукта.

2. Называть стоимость услуги в денежных единицах (рублях), а не в процентах.

3. Указывать клиенту на то, что он потеряет, не воспользовавшись услугами сейчас: «Возможно, в связи с общим снижением процентных ставок по вкладам во всех банках, в следующий раз ставки будут ниже».

Важно помнить о продолжительности использования кредита, что позволяет расчленить проценты на маленькие части: «На самом деле, вы платите… процентов в день».

Рассказывая про стоимость перевода, например 5 тыс. руб., посчитайте, сколько клиент сэкономит на комиссии в 0,5 %, если обратится в офис банка-конкурента: «Да в офисе конкурента отправка перевода вам обойдется в 2 %, а у нас 2,5 %. Но это составляет 25 руб., а чтобы сэкономить их, вам придется туда ехать, тратить свое время, которое наверняка стоит дороже».

Наконец, всегда следует напоминать клиенту о выигрыше, который он получит, воспользовавшись услугами вашего банка. Например: «Этот депозит позволит вам заработать за три года 100 тыс. руб.».

Мы приведем очень краткое описание продуктов банка, так как каждый банк имеет индивидуальную линейку продуктов и свои конкурентные преимущества. Краткое описание продуктов лучше производить для фронт-офисов простым языком, как на рекламных материалах, чтобы оно лучше воспринималось и запоминалось.

Это описание не заменяет такой документ, как Внутрибанковское положение, но, к сожалению, с этим Положением знакомятся далеко не все сотрудники, а те, кто знакомится, не всегда готовы воспринимать сложный юридический стиль изложения условий и норм.

Также в указанных ниже материалах отражена некоторая специфика ведения бизнеса в конкретном банке, расставлены акценты, выделены конкретные продукты. Понятно, что в другом банке будут свои акценты и свои флагманские продукты.

Эта услуга наиболее интересна клиентам, поскольку практически все осуществляют коммунальные платежи, оплачивают штрафы, налоги, обучение и т. п. В нашем банке практически все коммунальные платежи производятся без комиссии. Уточнить, берется ли комиссия, можно в автоматизированной банковской системе (АБС) или в тарифах банка, введя реквизиты платежа.

Также без комиссии принимаются налоговые платежи, предусмотренные Налоговым кодексом Российской Федерации (НК РФ).

Данные операции не являются особенно доходными, но необходимы банку для того, чтобы привлечь поток клиентов в офис и предложить им вклады и кредиты.

Когда клиент спрашивает, сколько стоит перевод или каковы тарифы по переводу, то нельзя называть размер процента. Выясните, сколько и куда клиент хочет отправить, потом посчитайте размер комиссии и назовите ее в рублях, долларах или евро.

«Наш банк — один из лидеров российского рынка денежных переводов.

Систем переводов много, и мы выбираем те, с которыми наиболее выгодно работать банку, а значит, нам с вами.

Самая выгодная для нас с вами система — XXX.

Систему переводов XX мы больше не предлагаем и отправляем по ней переводы, только если нет такого же банка-получателя в системе переводов XXX».

Если клиент требует перевод по системе ХХ, говорите, что сломалось оборудование и пока не работает, заработает завтра, но есть система ХХХ, где все то же самое, но быстрее и за каждый перевод вручается сувенир.

Сувениры дарить обязательно !

Головной офис по каждой отправке перевода по системе ХХ будет проверять, есть ли в ХХХ такой же банк-получатель. Если он есть, то разница между доходом по ХХ и ХХХ вычитается из бонуса сотрудника, отправившего перевод.

На сегодняшний день банк работает с тремя системами переводов:

1) «Золотая Корона»;

2) Contact;

3) Western Union.

1. Размер комиссии зависит от территориальной расположенности офиса, размер вознаграждения можно посмотреть в тарифах.

2. Перевод моментальный — это огромное преимущество по сравнению со многими другими системами переводов.

3. После отправки перевод можно получить в любом месте, где есть система «Золотая Корона».

4. Отправлять можно рубли, доллары США и евро.

5. Если в базу данных внести номера мобильных телефонов отправителя и получателя, то получателю придет SMS-сообщение о том, что ему отправили перевод, а отправителю — сообщение, что перевод был получен. Это также преимущество системы «Золотая Корона».

Читать дальшеИнтервал:

Закладка: