Елена Невешкина - Управление финансово-товарными потоками на предприятиях торговли

- Название:Управление финансово-товарными потоками на предприятиях торговли

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- Город:Москва

- ISBN:978-5-394-00252-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Невешкина - Управление финансово-товарными потоками на предприятиях торговли краткое содержание

Успешность работы организаций торговли во многом зависит от умения управлять торгово-финансовыми потоками. В условиях дефицита свободных денежных средств важно использовать имеющиеся на предприятии экономические ресурсы для повышения товарооборота торгового предприятия. В данном издании рассматриваются основные моменты организации управления денежными и товарными ресурсами, предлагаются практические способы, повышающие эффективность их использования. А также дается объяснение, как правильно отразить основные моменты управления в бухгалтерском и налоговом учете.

Книга рассчитана на руководителей предприятий торговли, главных бухгалтеров, сотрудников бухгалтерской и финансовой служб, менеджеров.

Управление финансово-товарными потоками на предприятиях торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

12.3. Решение сторон о продлении срока действия настоящего договора с изменением редакций положений договора по существу должно быть оформлено протоколом переговоров сторон или путем соответствующих отметок о пролонгации договора на экземплярах сторон с подписью каждой из сторон с приложением к ним новых формулировок отдельных (измененных) условий договора и скреплено печатями сторон.

13. Действие договора во времени

13.1. Настоящий договор вступает в силу со дня подписания его сторонами, с которого и становится обязательным для сторон, заключивших его. Условия настоящего договора применяются к отношениям сторон, возникшим только после заключения настоящего договора.

13.2. Настоящий договор действует со дня вступления его в силу и до момента окончания исполнения сторонами своих обязательств по нему и прекращает свое действие с «__»____________________20__года.

13.3. Прекращение (окончание срока) действия договора влечет за собой прекращение обязательств сторон по нему, но не освобождает стороны его от ответственности за нарушения, если таковые имели место при исполнении условий договора.

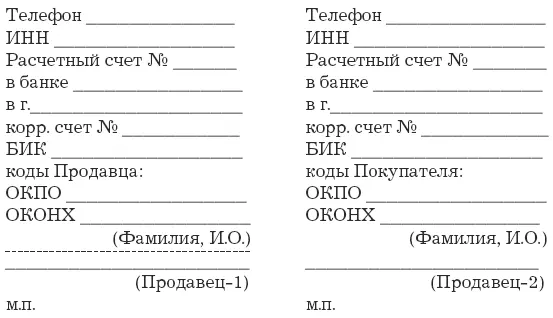

14. Юридические адреса и реквизиты сторон

14.1. Вслучае изменения юридического адреса или обслуживающего банка стороны договора обязаны в____________________-дневный срок уведомить об этом друг друга.

14.2. Реквизиты сторон:

Приложение 1

(Полномочия представителя Продавца-1 на подписание (заключение) товарообменного договора).

Приложение 2

(Полномочия представителя Продавца-2 на подписание (заключение) товарообменного договора).

Приложение 3

(Спецификация (описание) товара, предлагаемого Продавцом-1 и согласованного сторонами, к товарообменной сделке).

Приложение 4

(Спецификация (описание) товара, предлагаемого Продавцом-2 и согласованного сторонами, к товарообменной сделке).

Приложение 2

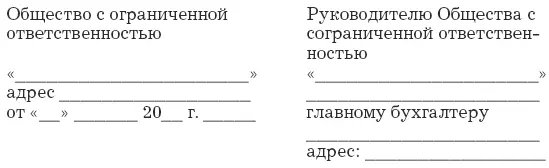

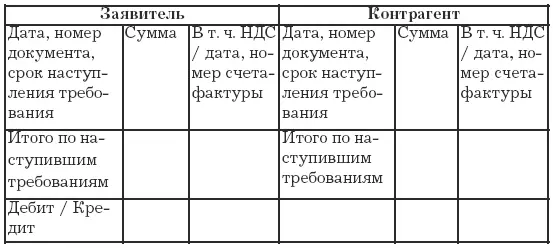

____________________, именуем__ в дальнейшем «Заявитель», в лице____________________, действующ__ на основании ____________________, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о зачете сумм взаимных однородных требований, срок которых наступил.

Взаимные требования выражены в рублях Российской Федерации, основания указаны ниже (или в акте сверки от «____________________» ____________________20__г. ____________________), всего на сумму____________________ (____________________) рублей, в том числе НДС ____________________(____________________) рублей.

После проведения сторонами зачета взаимных однородных требований по настоящему заявлению остаток задолженности ____________________перед____________________по состоянию на «____________________»____________________20____________________г. составляет____________________ (____________________) руб., в том числе НДС____________________ (____________________) руб.

Уполномоченное лицо

главный бухгалтер

М. П.

Приложение:

Акт сверки взаимной задолженности от «____________________»____________________20____________________г. ____________________

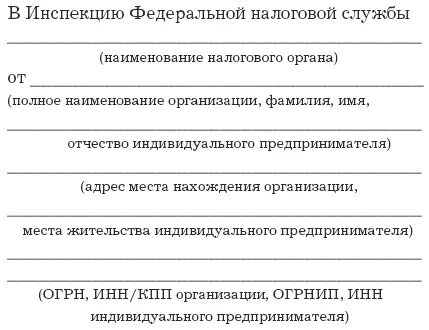

Приложение 3

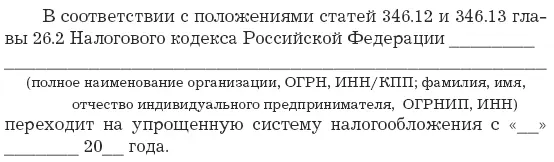

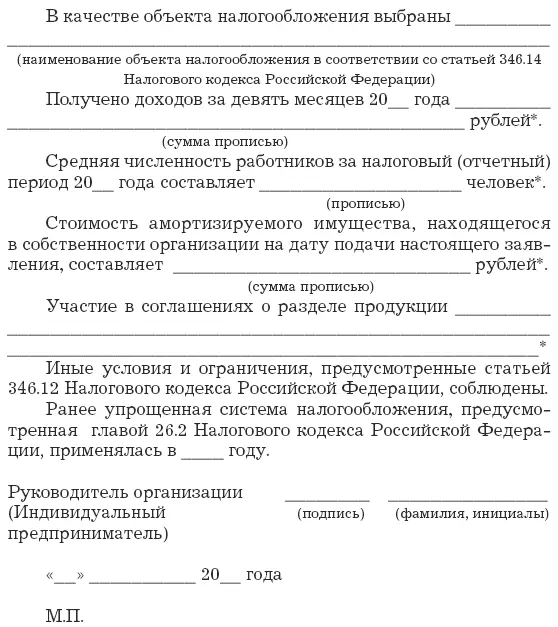

Утверждено

приказом МНС России

от 19.09.2002 №ВГ-3-22/495

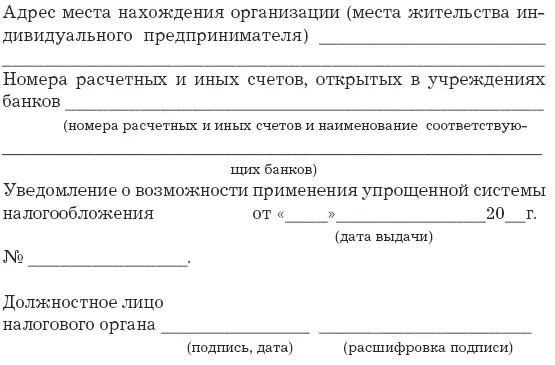

Форма № 262-1

(* Данные сведения не указываются вновь созданной организацией (вновь зарегистрированным индивидуальным предпринимателем), а также налогоплательщиком, прекратившим применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с законом субъекта Российской Федерации.

В не заполненных налогоплательщиком строках заявления проставляется прочерк.)

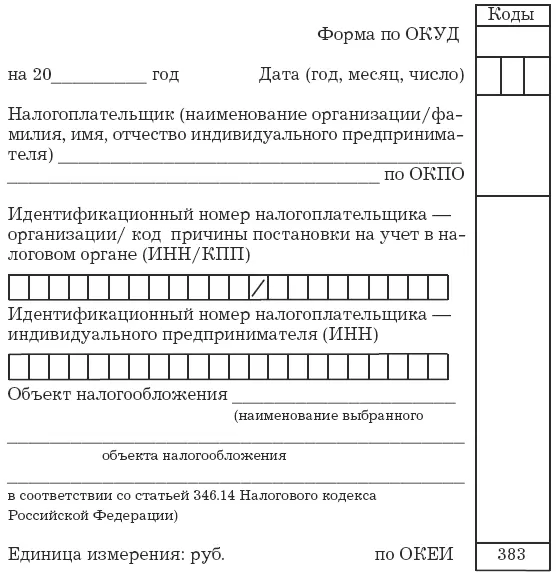

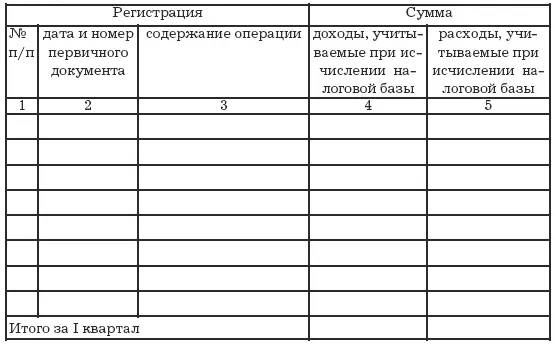

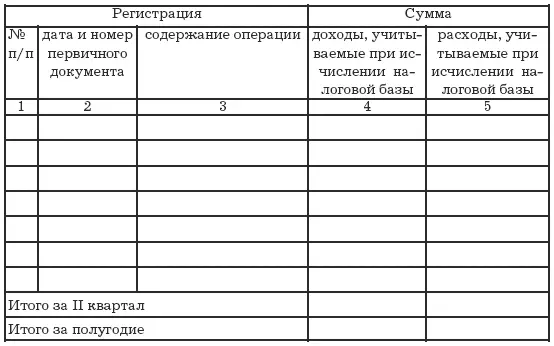

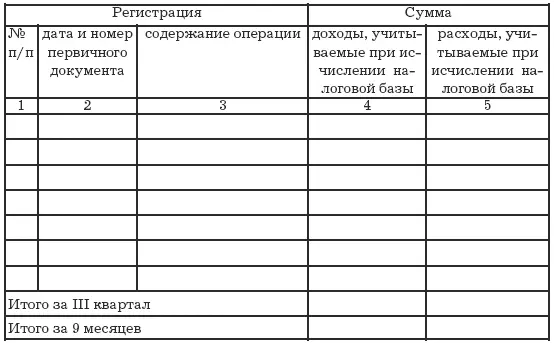

Приложение 4

Утверждена

приказом Минфина РФ

от 30 декабря 2005 г. № 167н

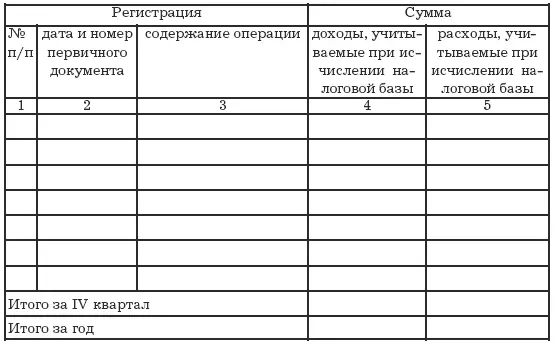

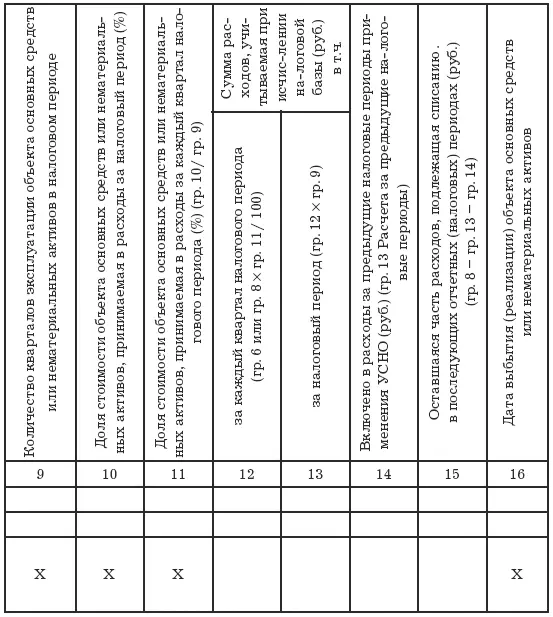

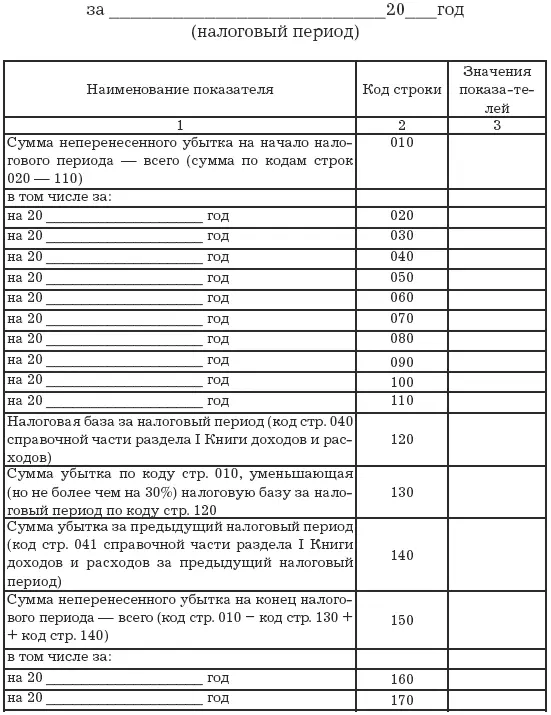

010 Cумма полученных доходов за налоговый период ____________________

020 Cумма произведенных расходов за налоговый период ____________________

030 Cумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий налоговый период ____________________

Итого получено:

040 – доходов

(код стр. 010 – код стр. 020 – код стр. 030) ____________________

041 – убытков

(код стр. 020 +код стр. 030) – код стр. 010) ____________________

Окончание

Окончание

Читать дальшеИнтервал:

Закладка: