Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс

- Название:Комплексный экономический анализ предприятия. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-439-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс краткое содержание

В пособии для подготовки к экзамену в кратком и доступном виде излагаются теоретические и практические основы экономического анализа. Показана роль анализа в управлении коммерческой организацией. Рассматриваются вопросы управленческого анализа затрат организации и себестоимости продукции, работ и услуг; анализа финансовых результатов, рентабельности и деловой активности; анализа финансового состояния и внешнеэкономической деятельности коммерческих организаций.

Методики анализа проиллюстрированы конкретными примерами.

Пособие написано в соответствии с новыми государственными стандартами и предназначено для студентов, обучающихся по специальностям: 060500 «Экономический анализ», 061100 «Менеджмент организации», 060400 «Финансы и кредит» и другим.

Книга будет также полезна аспирантам, преподавателям и практическим работникам, заинтересованным в получении систематизированной информации о комплексном экономическом анализе предприятия с учетом текущей практики и действующей правовой базы.

Комплексный экономический анализ предприятия. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

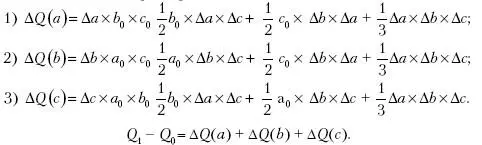

Базовый вариант: Q = a 0×b 0×c 0.

Отчетный вариант: Q = a 1 ×b 1 ×c 1

Δ Q = Q 1– Q 0.

Расчеты влияния факторов:

В практике аналитической работы интегральный метод не получил широкого распространения. Он используется преимущественно в научно-исследовательских разработках в области экономического анализа.

Глава 3

Показатели эффективности деятельности организаций

3.1. Классификация показателей эффективности

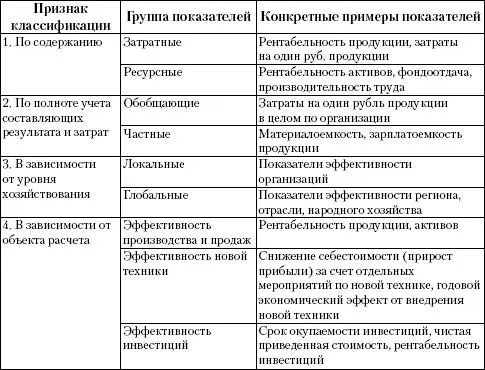

Эффективность характеризуется соотношением между достигнутым результатом (или эффектом) и затратами (или ресурсами). Чем больше результаты, достигнутые за счет одинаковых затрат, или чем меньше затраты, произведенные для достижения одних и тех же результатов, тем выше эффективность (табл. 3.1).

Таблица 3.1.Классификация показателей эффективности

3.2. Обобщающие показатели эффективности

Обобщающие показатели характеризуют эффективность хозяйственной деятельности в целом или эффективность использования совокупности ресурсов, частные – степень использования отдельных видов ресурсов или эффективность отдельных сторон хозяйственной деятельности (табл. 3.2).

Таблица 3.2.Группа обобщающих показателей

Примечание: в числителе показателей рентабельности могут использоваться различные показатели прибыли: прибыль до налогообложения, валовая прибыль, прибыль от продаж, чистая прибыль.

3.3. Частные показатели эффективности использования ресурсов

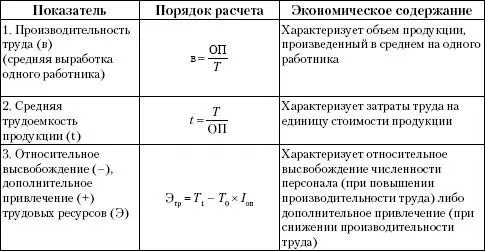

Таблица 3.3.Показатели эффективности использования трудовых ресурсов

Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); / оп– индекс роста (снижения) объема продукции.

Таблица 3.4.Показатели эффективности использования основных фондов

Условные обозначения: ОПФ – среднегодовая стоимость основных производственных фондов.

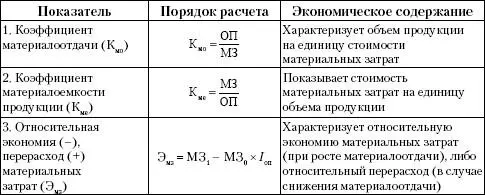

Таблица 3.5.Показатели эффективности использования материальных ресурсов

Условные обозначения: МЗ – величина материальных затрат на изготовление (реализацию) продукции (выполнение работ, оказание услуг).

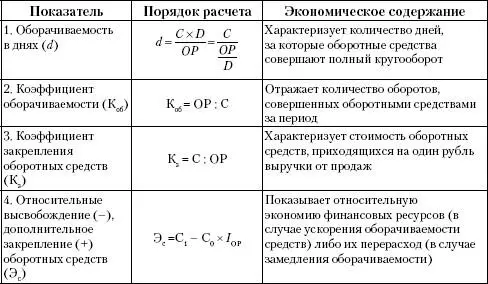

Таблица 3.6.Показатели эффективности использования оборотных средств

Условные обозначения: С – средние остатки оборотных активов; ОР – выручка от продаж продукции (работ, услуг); D – число дней в анализируемом периоде; I Ор – индекс роста (снижения) выручки от продаж.

Глава 4

Организация экономического анализа

4.1. Виды экономического анализа

Классификация видов экономического анализа способствует раскрытию его содержания, пониманию его сущности (рис. 4.1, 4.2).

Рис. 4.1.Классификация видов экономического анализа

Рис. 4.2.Взаимосвязь финансового и управленческого анализа

4.2. информационное обеспечение экономического анализа

В экономическом анализе применяются разнообразные источники информации:

1. Показатели бизнес-плана и расчеты к нему.

2. Данные бухгалтерской отчетности:

♦ Форма № 1 «Бухгалтерский баланс;

♦ Форма № 2 «Отчет о прибылях и убытках»;

♦ Форма № 3 «Отчет об изменениях капитала»;

♦ Форма № 4 «Отчет о движении денежных средств»;

♦ Форма № 5 «Приложение к бухгалтерскому балансу»;

♦ Форма № 6 «Отчет о целевом использовании полученных средств» (составляют некоммерческие организации);

♦ пояснительная записка к годовому отчету;

♦ аудиторское заключение (если организация в соответствии с законодательством подлежит обязательному аудиту).

3. Показатели статистической отчетности:

♦ Форма № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

♦ Форма № П-2 «Сведения об инновациях»;

♦ Форма № П-3 «Сведения о финансовом состоянии организации»;

♦ Форма № П-4 «Сведения о численности, заработной плате и движении работников»;

♦ Форма № 5–3 «Сведения о затратах на производство и реализацию продукции, работ, услуг»;

♦ Форма № 11 «Сведения о наличии и движении основных фондов и других нефинансовых активов» и другие формы.

4. Все виды учета: оперативного, бухгалтерского, статистического.

5. Техническая документация: маршрутные и технологические карты, паспорта оборудования и пр.

6. Нормы и нормативы, установленные законодательством и разрабатываемые самой организацией.

7. Результаты инвентаризаций и ревизий.

8. Различная внутренняя информация: договора и кредитные соглашения, материалы переписки, результаты специальных обследований и наблюдений.

4.3. Организация и этапы проведения аналитической работы

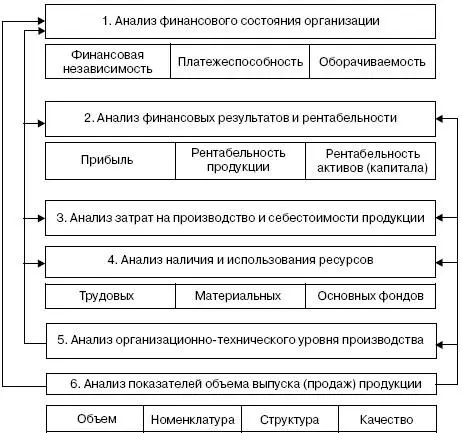

На рис. 4.3 приведена блок-схема комплексного экономического анализа деятельности предприятия, демонстрирующая одновременно и его последовательность, а также взаимосвязь отдельных направлений.

Возможна и иная, обратная последовательность АХД, начиная с анализа показателей выпуска и продаж продукции и заканчивая анализом финансового состояния организации.

Рис. 4.3.Примерная последовательность комплексного экономического анализа

Контрольные вопросы к главам 1–4

1. Охарактеризуйте предмет, задачи и содержание экономического анализа.

2. Каковы роль и место экономического анализа в системе управления организацией?

Читать дальшеИнтервал:

Закладка: