А. Мельников - Основания экономики

- Название:Основания экономики

- Автор:

- Жанр:

- Издательство:ЛитагентНаписано пером3bee7bab-2fae-102d-93f9-060d30c95e7d

- Год:2016

- Город:СПб

- ISBN:978-5-00071-614-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Мельников - Основания экономики краткое содержание

В монографии рассматривается переход от качественных экономических описаний экономических событий на количественный, структурный уровень, на котором экономика в действительности и реально функционирует.

Предназначена для научных работников, аспирантов, студентов старших курсов экономических факультетов и всех интересующихся проблемами экономики.

Основания экономики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

где Name (амортизация) – наименование затрат; П ам– счет амортизационных отчислений; W (обор lm ) – наименование оборудования m в цеху l; S (обор lm ) – величина амортизации оборудования m в цеху l ; П l – l = 1, 2, 3, … L — число цехов в организации; m = 1, 2, 3, … M — наименование оборудования, эксплуатируемого в цехах; величина амортизации на оборудование в цехах по (53) на дату Д ( t )

Налоги – внешние кванты экономической деятельности

Суммарные налоги организации

где П нл– наименование налоговой организации;

Величина налогов для организации по (55) на дату Д ( t )

При рассмотрении технологии формирования внутренних затрат мы не будем касаться вычисления налогов.

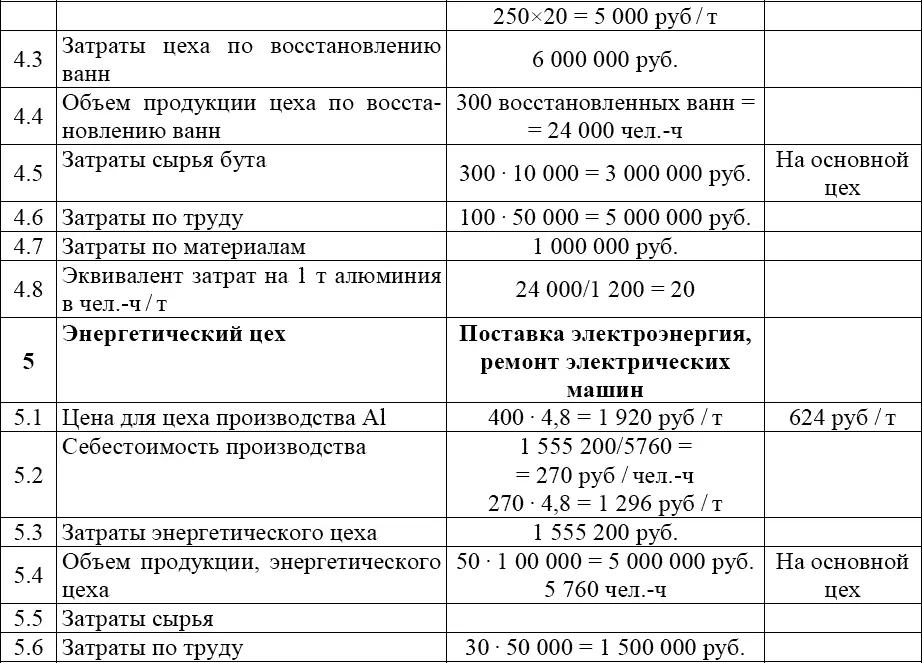

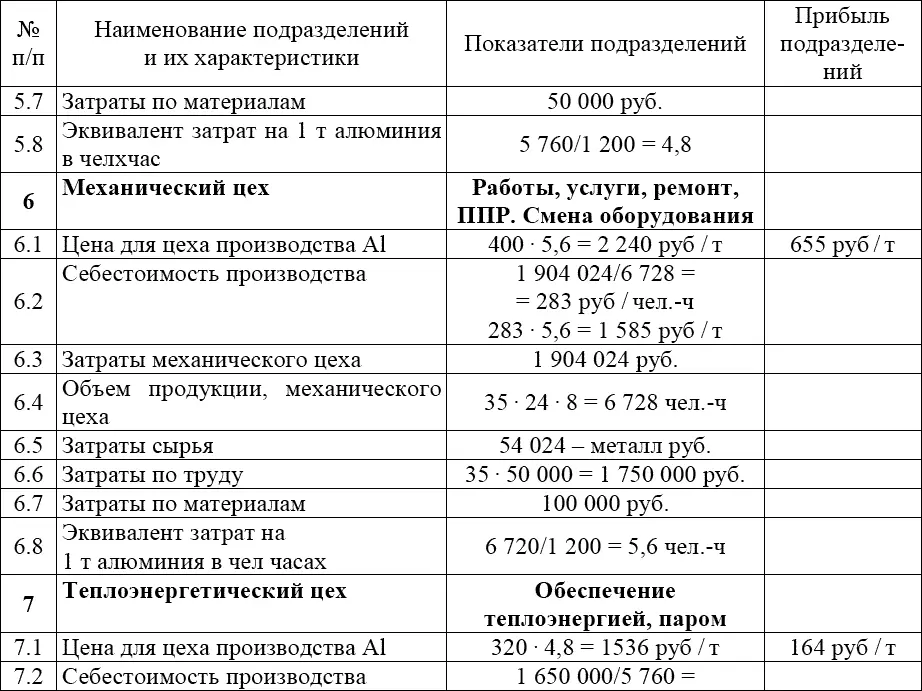

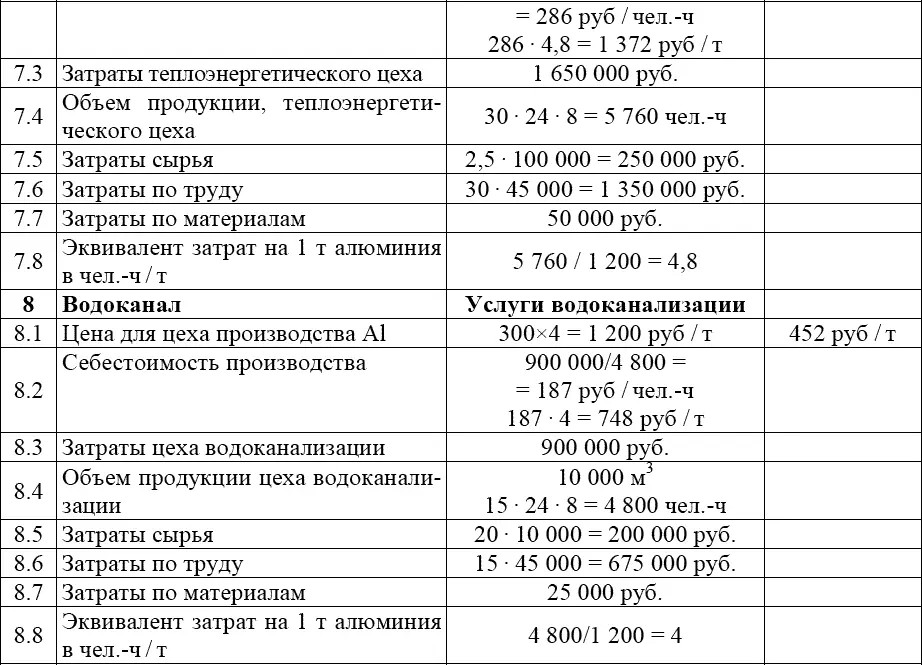

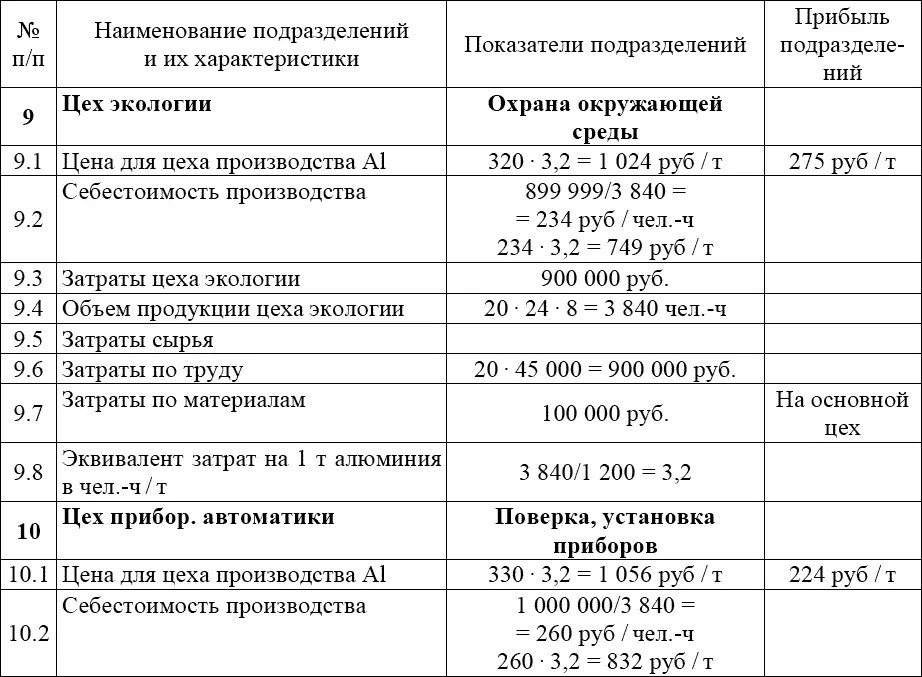

Построение фронта ценностей по подразделениями

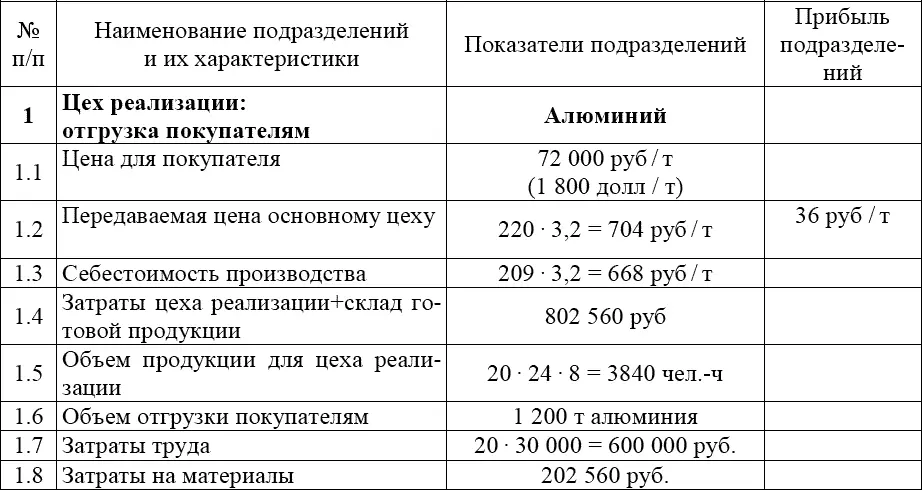

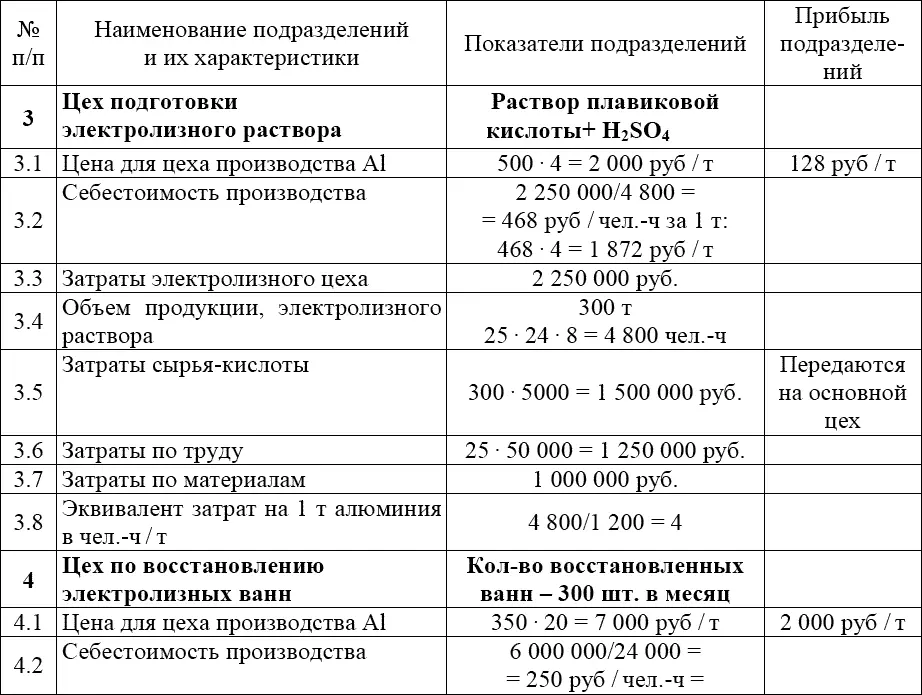

Цена включает величину амортизации оборудования, находящегося в основных и вспомогательных цехах. Каждый из перечисленных цехов выполняет работы, услуги основным электролизным цехам по производству алюминия и создает затраты по зарплате и материалам, которые ложатся на себестоимость готовой продукции и затем продажную цену.

Как мы видим, структуры внутренних затрат для всех цехов, подразделений одинаковы и инвариантны относительно учетной политике любого предприятия. Такая организация внутренних квантов экономического взаимодействия позволяет рассматривать объект экономического взаимодействия (ОЭВ) как кибернетическую машину, способную совместно с индивидуумом решать экономические задачи.

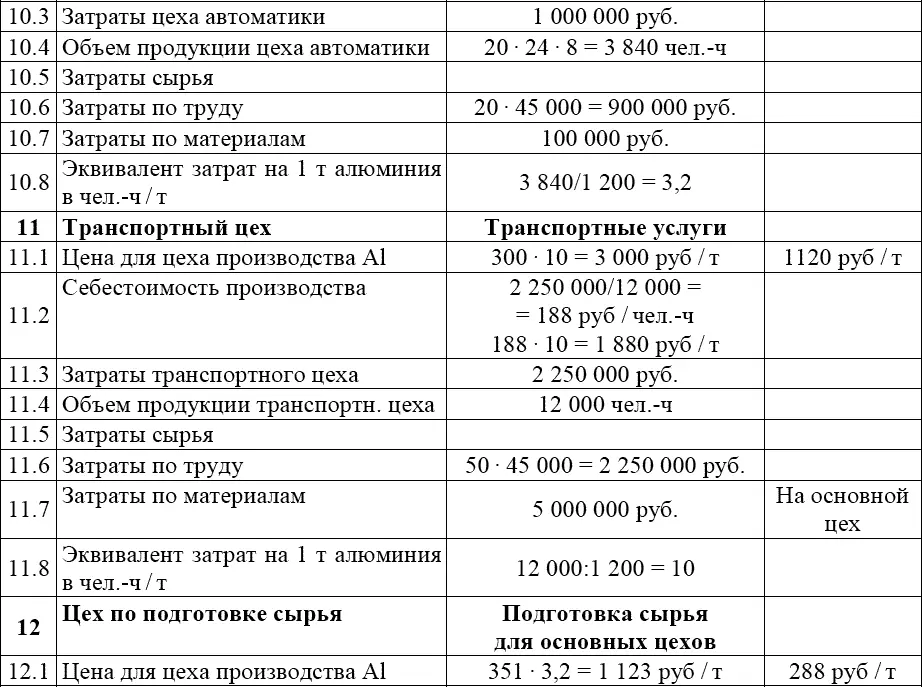

Показатели основных цехов:

1. Количество основных цехов, производящих алюминий п l , где l = 1, 2, 3, … L (для примера возьмем 10 цехов).

2. Число электролизных ванн в каждом цеху: В k , где k = 1, 2, 3, … K (для примера возьмем 10 ванн).

3. Число дней в месяце между восстановлением ванн после электролиза: T в(для примера возьмем 3 дня электролиз + 7 дней восстановление ванны. В месяце три плавки каждой ванны).

4. Число дней работы ванны вместе с ее подготовкой к работе: T рв(для примера возьмем 10 дней).

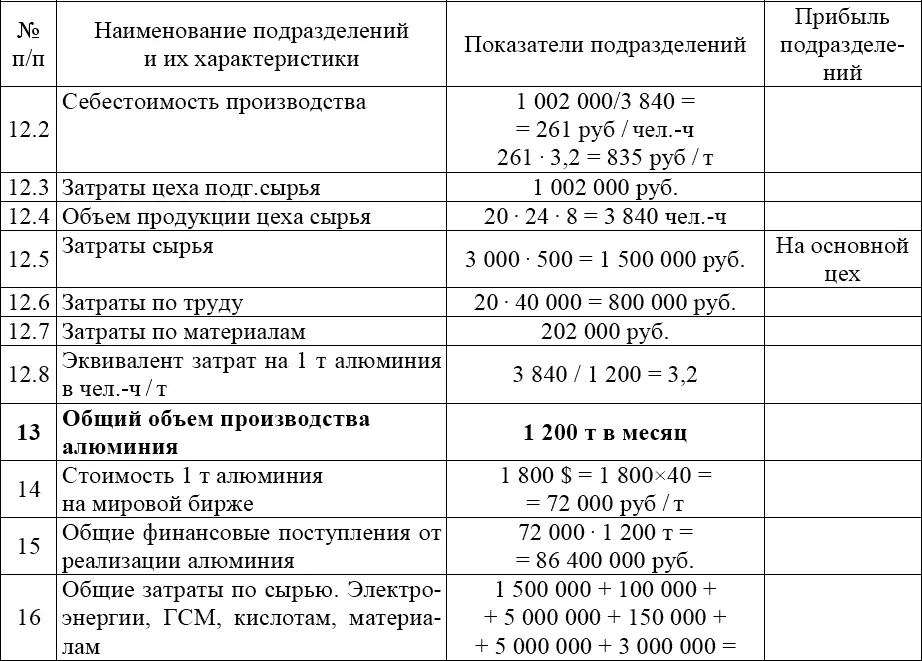

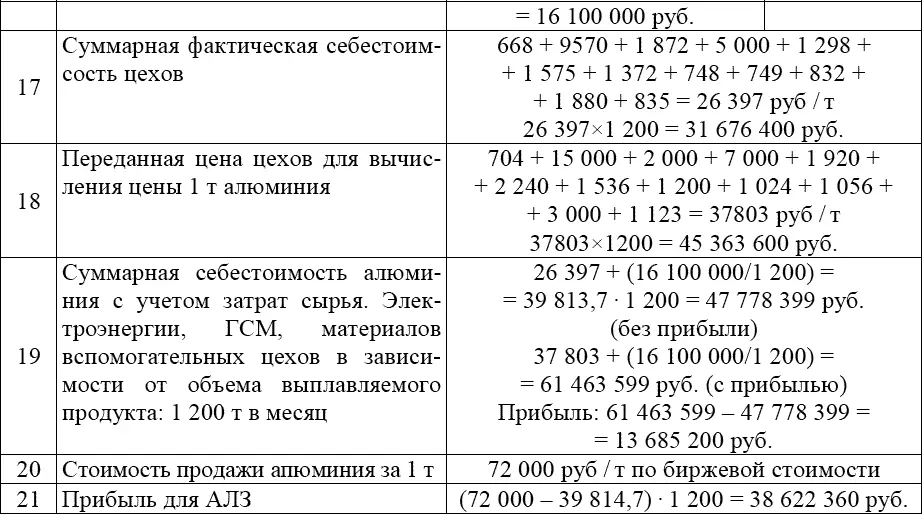

Таблица 1

Построение фронта ценностей производства алюминия за месяц

Анализ стратегических вариантов развития АЛЗ

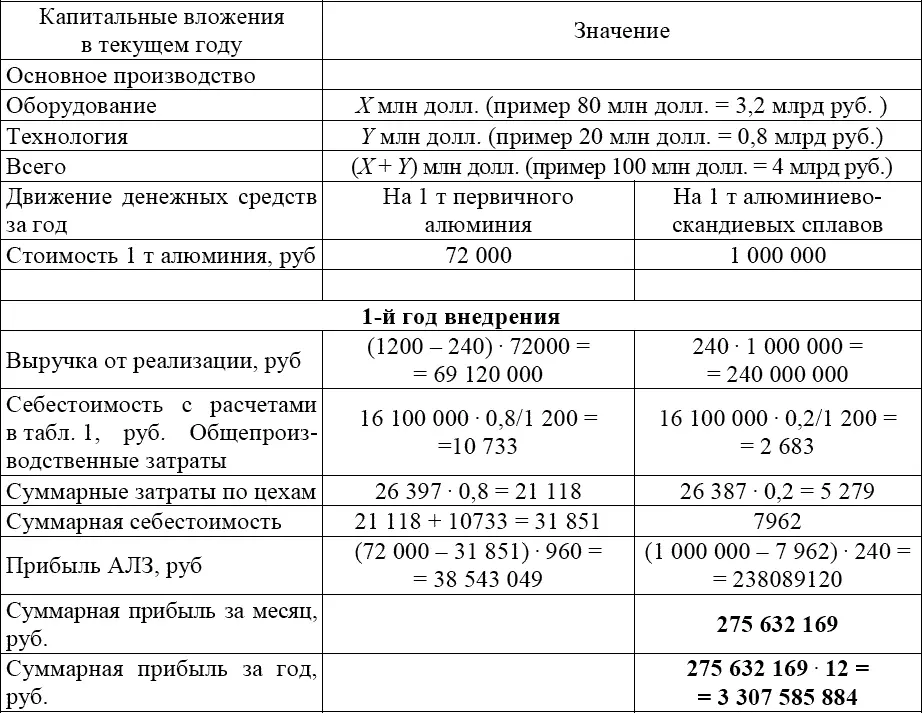

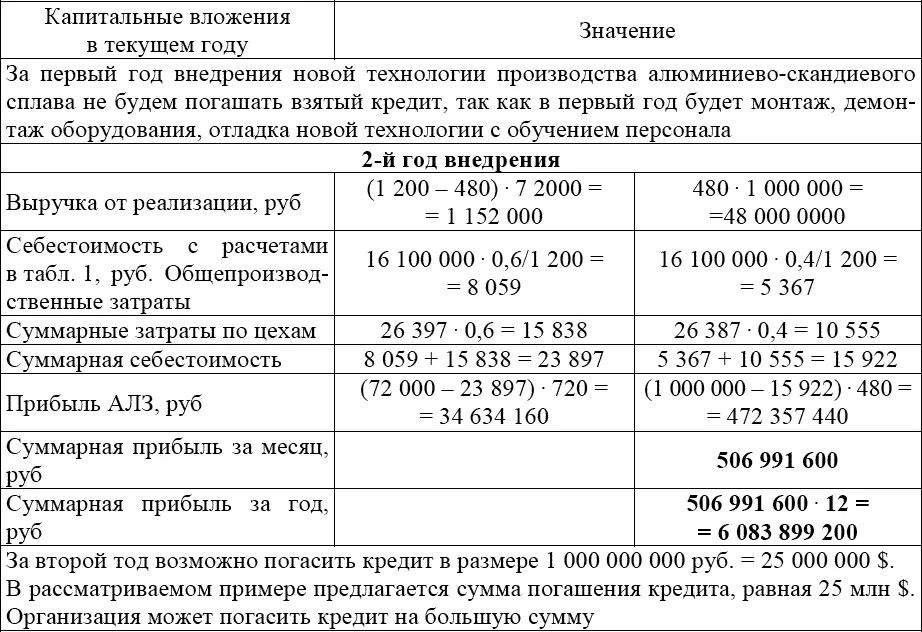

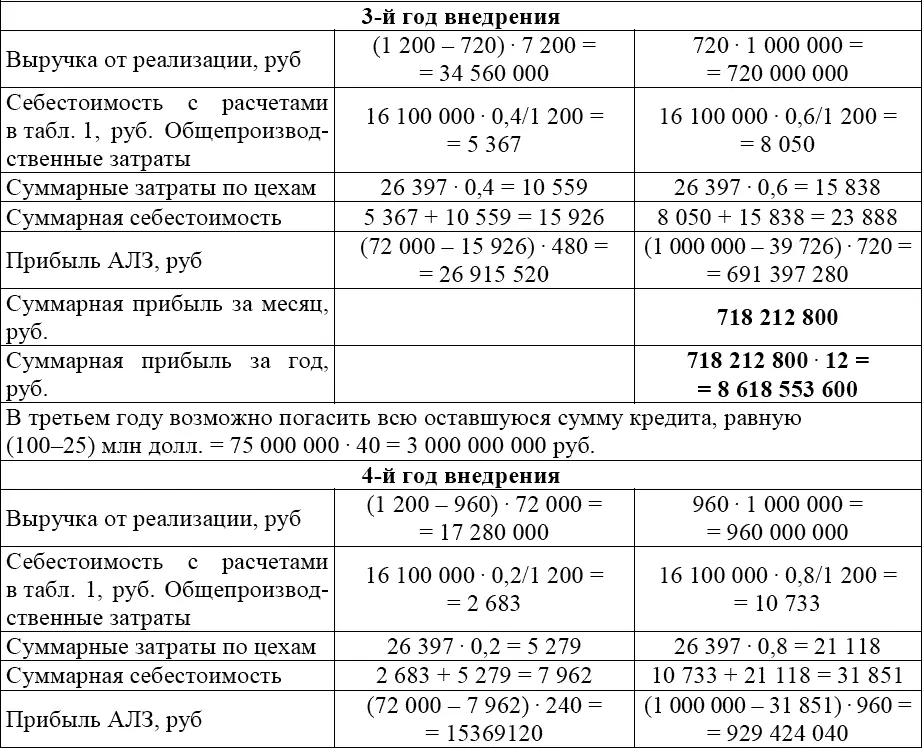

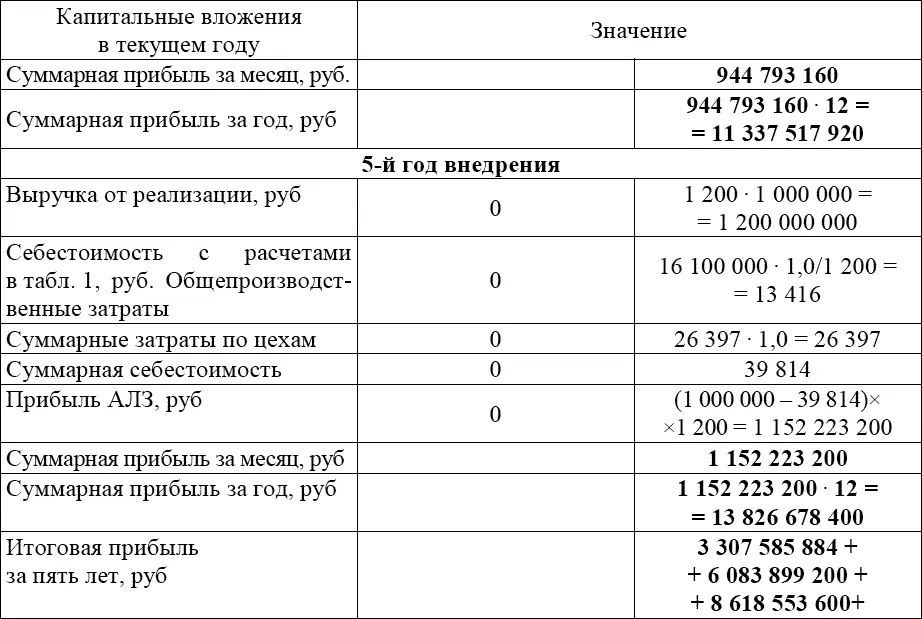

Проведем анализ стратегического развития АЛЗ при переходе на производство алюминия более высоких сортов, например, алюминиево-скандиевых сплавов. Стоимость тонны алюминиево-скандиевого сплава равна 25–30 тыс. долл. или по курсу доллара в 40 руб. примем –1 000 000– 1 200 000 т. Примем нижнюю границу в 1 000 000 руб. за тонну. Стоимость сырья примем равной – 2 000 руб. за тонну. Будем считать, что объем производства алюминиево-скандиевого сплава будет увеличиваться на 20 % от первоначального объема выпуска первичного алюминия и, соответственно, объем первичного алюминия будет сокращаться на 20 % ежегодно. Проект рассчитан на пять лет с погашением кредитов на новое оборудование и технологию. Будем считать, что стоимость оборудования равна Х рублям (для примера возьмем стоимость оборудования и технологии равной 100 млн долл. – 4 мрд руб.), а стоимость технологии Y руб. Будем погашать их в течение пяти лет. В процессе анализа стратегического развития определим допустимые значения Х и Y для каждого года внедрения.

Остальные затраты цехов оставим на прежнем уровне в пропорции от объема производимого алюминия. Результаты расчетов по стратегическим затратам показаны в табл. 2

Таблица 2

Анализ капиталовложений в стратегические затраты по выпуску алюминиево-скандиевых сплавом на АЛЗ

В стратегическом плане затрат возможно увеличить производство первичного алюминия, например, с 1 200 т до 1 500 т в месяц, увеличить долю в производстве высших и, следовательно, более дорогих сортов алюминия. Такой вариант стратегических затрат был рассмотрен в табл. 2. Возможно применить более совершенную технологию производства алюминия и построить для нее фронт затрат. Для этого есть все данные, которые мы привели выше. Однако занять более высокую нишу в бизнесе с большим доходом и прибылью также является задачей руководства компании. Рекомендации по данной задаче:

● прозрачность производства и технологий;

● нулевая коррупция. Потребители видят наличие или отсутствие коррупции, грамотное руководство или нет, и от этих факторов зависит цена акций на фондовой бирже.

Технология формирования затрат по подразделениям

Формирование затрат в подразделениях осуществляется технологом, бухгалтером непосредственно в самом цехе на компьютере с использованием сетевого программного обеспечения. Будем считать, что технолог формирует затраты в подразделениях. При рассмотрении затрат мы видели, что структуры затрат внутренних подразделений одинаковы. При формировании затрат используются следующие справочники, в соответствии с которыми будет вводиться первичная экономическая информация по затратам подразделений: справочники подразделений, справочники наименований материалов, их размерности и стоимости единицы, справочник оборудования, находящегося в подразделениях, справочник затрат, соответствующий подразделению, справочник специальностей и соответствующих им тарифов. Структуры справочников входят в состав программного обеспечения и используются при записи внутренних квантов экономической информации на носители информации вычислительной машины. Внешнюю экономическую информацию организации с фирмами поставщиками и покупателями формируют в бухгалтерии по накладной, счете-фактуре. При создании внутренней экономической информации высвечивается справочник подразделений – «кто»: из справочника подразделений выбираем имя подразделения, в котором формируется экономическая информация, высвечивается справочник подразделений «кому». Выбираем подразделение, для которого формируем работы, услуги, ППР. Текущая дата автоматически заносится в акт.

Читать дальшеИнтервал:

Закладка:

![Дмитрий Калюжный - Другая история Московского царства. От основания Москвы до раскола [= Забытая история Московии. От основания Москвы до Раскола]](/books/140705/dmitrij-kalyuzhnyj-drugaya-istoriya-moskovskogo-carstv.webp)