Денис Шевчук - Анализ финансово-хозяйственной деятельности

- Название:Анализ финансово-хозяйственной деятельности

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Анализ финансово-хозяйственной деятельности краткое содержание

Автор книги, Шевчук Денис Александрович, имеетопыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т. ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА,

).

Анализ финансово-хозяйственной деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

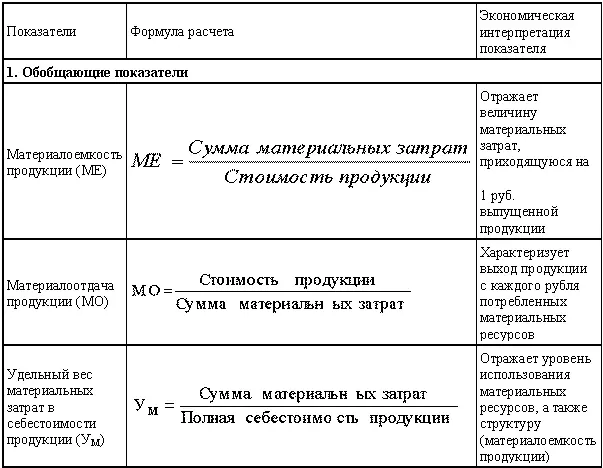

4.3. Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

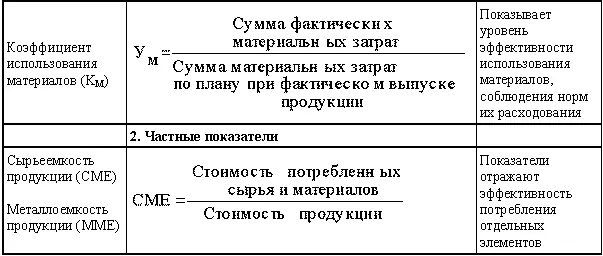

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

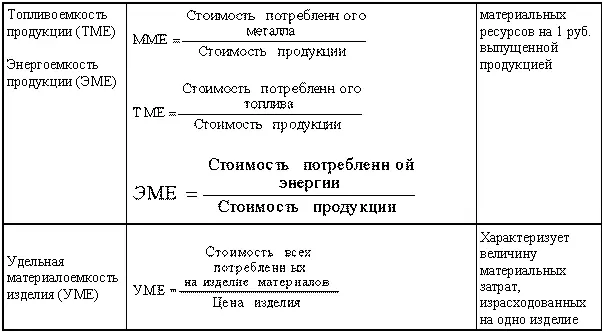

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

4.4. Факторный анализ общей материалоемкости продукции

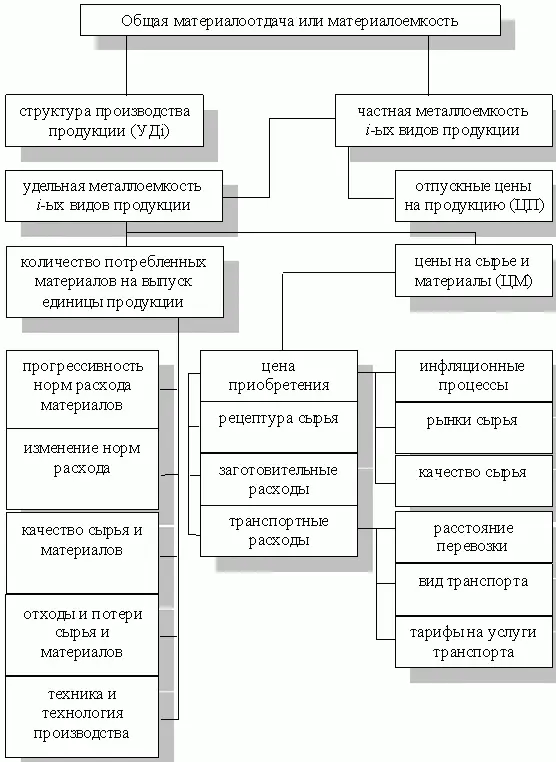

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию (рис. 5).

Факторная модель будет иметь вид:

Рис. 5. Схема факторной системы материалоемкости.

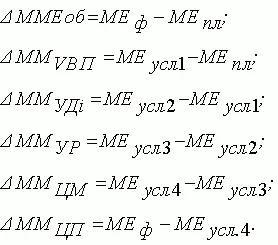

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

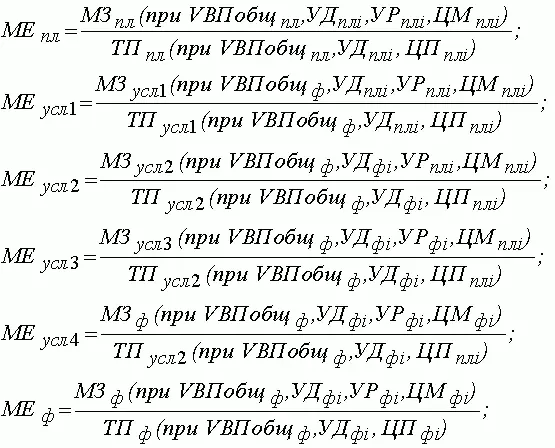

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану: МЗпл = Σ (VВПплi · УРплi · Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = Σ (VВПплi · УРплi · ЦМплi) · Кпп;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = Σ (VВПфi · УРплi · ЦМплi);

г) фактически по плановым ценам: МЗусл3 = Σ (VВПфi · УРфi · ЦМплi);

д) фактически: МЗф = Σ (VВПфi · УРфi · ЦМфi).

II. Стоимость товарной продукции:

а) по плану: ТПпл = Σ (VВПплi · ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = Σ (VВПфi. ЦПплi)± D ТПудi;

в) фактически по плановым ценам: ТПусл2 = Σ (VВПфi · ЦПплi);

г) фактически: ТПф = Σ (VВПфi · ЦПфi).

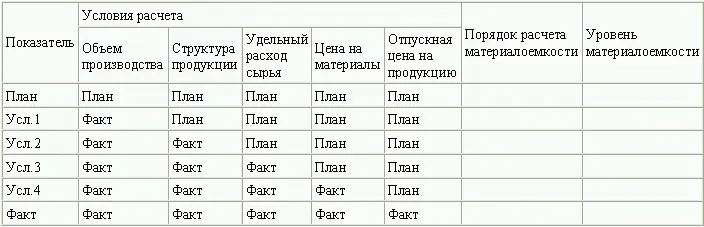

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ × МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где М 1, М 0– норма расхода материала до и после внедрения мероприятия;

Читать дальшеИнтервал:

Закладка: