Ирина Добросердова - Финансы предприятий

- Название:Финансы предприятий

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:Спб.

- ISBN:978-5-49807-438-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Добросердова - Финансы предприятий краткое содержание

Финансы предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ регулирования денежных потоков предприятия;

♦ формирования финансовых ресурсов;

♦ использования финансовых ресурсов.

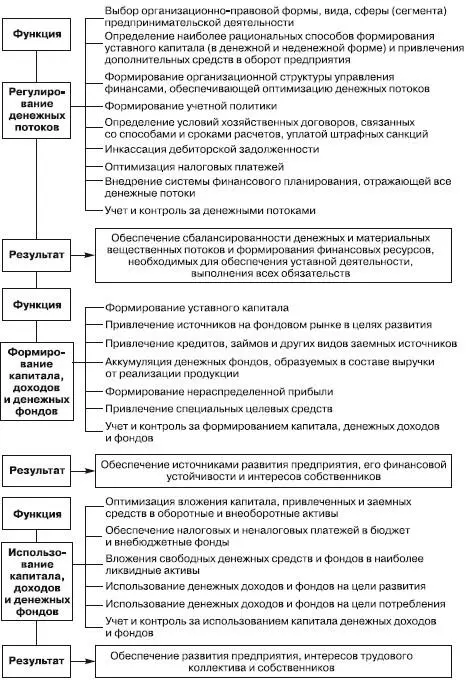

М. В. Романовский предлагает следующую детализацию функций финансов организаций (схема 1.1).

Функция «регулирования денежных потоков предприятия» отражает специфику общественного назначения финансов предприятий, присущей только данной категории и связанной с процессом формирования и использования финансовых ресурсов, который опосредован соответствующими денежными потоками.

Формирование и использование финансовых ресурсов предопределено условиями регулирования денежных потоков, которые и проявляются в данной функции, имманентно присущей только финансам предприятий, которые и создают общественные условия для осуществления этого процесса.

Реализация всех этих 3 функций в процессе управления финансами предприятий естественно сопровождается и осуществлением контроля как одной из функций любого управленческого процесса. Контрольная функция финансов предприятия реализуется посредством внешнего и внутрифирменного контроля.

Схема 1.1

Внешний финансовый контроль осуществляется государственными органами в лице Налоговой инспекции, казначейства, Счетной палаты, КРУ. Отдельные виды финансового контроля выполняются Центральным банком РФ, коммерческими банками, аудиторами, собственниками.

Внутрифирменный контроль осуществляется контрольно-аналитическими службами предприятия, бухгалтерией, внутренними аудиторами с целью повышения эффективности работы.

Вопрос 7

Принципы организации финансов предприятий

В условиях перехода к рыночным отношениям, получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса) принципы организации финансов предприятий должны обеспечивать принятие эффективных стратегических и тактических финансовых решений. На их основе разрабатывается финансовая политика предприятия, т. е. формирование собственного и заемного капитала, вложений в активы, способов увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков.

Естественно, что реализация финансовой политики в ее конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Принципами современной организации финансов предприятий могут являться: [1] Финансы предприятий: Учебник / Под ред. М. В. Романовского. – СПб.: Бизнес-пресса, 2000. С. 35.

1. Принцип плановости, который обеспечивает соответствие объема продаж и издержек, инвестиций потребностям рынка, учета конъюнктуры, а в наших условиях и платежеспособного спроса, т. е. возможности осуществления нормальных расчетов. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля.

2. Финансового соотношения сроков – обеспечивает минимальный разрыв во времени между получением и использованием средств, что особенно важно в условиях инфляции и изменения курсов валют. При этом под использованием средств здесь понимаются и возможности их сохранения от обесценения при размещении в легкореализуемые активы (ценные бумаги, депозиты и т. п.).

3. Гибкости (маневрирования) – обеспечивает возможность маневра в случае недостижения плановых объемов продаж, превышения плановых затрат по текущей и инвестиционной деятельности.

4. Минимизация финансовых издержек – финансирование любых инвестиций и других затрат должно обеспечиваться самым «дешевым» способом.

5. Рациональности – вложение капитала должно иметь более высокую эффективность по сравнению с достигнутым ее уровнем и обеспечить минимальные риски.

6. Финансовой устойчивости – обеспечение финансовой независимости, т. е. соблюдения критической точки удельного веса собственного капитала в общей его величине (0,5) и платежеспособности предприятия, т. е. его способности к погашению своих краткосрочных обязательств.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

♦ сферу деятельности (материальное производство, непроизводственная сфера);

♦ отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т. д.);

♦ виды (направления) деятельности (экспорт, импорт);

♦ организационно-правовые формы предпринимательской деятельности.

Перечисленные выше принципы организации финансов наиболее полно реализуются на предприятиях сферы материального производства. Для них характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости.

Вопрос 8

Особенности финансов предприятий различных организационно-правовых форм

Юридическими лицами могут быть как коммерческие, так и некоммерческие организации. Соответственно в финансах хозяйствующих субъектов можно выделить:

♦ финансы коммерческих предприятий и организаций;

♦ финансы некоммерческих организаций.

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Для коммерческих организаций характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости. Они могут осуществлять свою деятельность в форме:

♦ хозяйственных товариществ и обществ (в том числе акционерных обществ с ограниченной ответственностью, обществ с дополнительной ответственностью);

♦ производственных кооперативов;

♦ государственных и муниципальных унитарных предприятий.

Унитарные предприятия могут быть основаны на праве хозяйственного ведения и на праве оперативного управления. Унитарное предприятие, находящееся в федеральной собственности, основанное на праве оперативного управления, принимает статус федерального казенного предприятия. Оно имеет свою специфику формирования и использования денежных фондов и доходов и особые имущественные права, функционирует на основе устава. Производственная и хозяйственная деятельность казенного завода осуществляется в соответствии с планом-заказом, устанавливаемым вышестоящим уполномоченным органом. В нем утверждаются следующие основные показатели:

Читать дальшеИнтервал:

Закладка: