Коллектив авторов - Инновации на финансовых рынках

- Название:Инновации на финансовых рынках

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0882-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Инновации на финансовых рынках краткое содержание

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Инновации на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Именно поэтому данные о динамике рынка CDS на начальном этапе достаточно скудные и противоречивые, и даже момент появления этого дериватива установить практически невозможно. По сути, инструмент является результатом успешного функционирования нескольких частных контрактов, заключенных между банками и их контрагентами.

При синтетической секьюритизации применяется большое число финансовых инструментов, которое постоянно расширяется за счет включения в процесс конструирования сделки новых деривативов. Наибольшее распространение в синтетической секьюритизации получили два инструмента: CDS и TRORS (Total Rate of Return Swap).

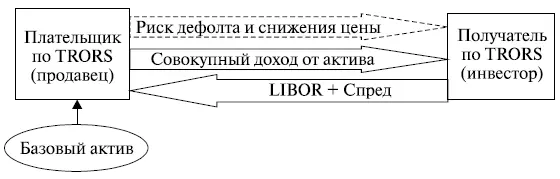

TRORS – двусторонний финансовый контракт между плательщиком и получателем совокупного дохода. Его суть в том, что инвестор (получатель совокупного дохода) выплачивает продавцу свопа определенный процент, как правило, это ставка LIBOR + некий спред, который зависит от базового актива, лежащего в основе свопа. А получает взамен все денежные потоки, генерируемые базовым активом. Вариаций базового актива множество, им могут быть различные индексы, облигации (еврооблигации, корпоративные облигации, облигации развивающихся рынков), займы и кредиты банков, акции, лизинговые платежи, активы, торгуемые на товарных биржах.

TRORS относят к синтетическим инструментам секьюритизации. Он отличается от обычного свопа активов, во-первых, потому что это внебалансовая сделка, т. е. инвестор не имеет на балансе базового актива (актив так и остается на балансе продавца свопа). Во-вторых, данным инструментом передается рыночный и кредитный риск. Другими словами, инвестор в случае дефолта эмитента по базовому активу выплачивает его стоимость продавцу (точнее, разницу между первоначальной и ликвидационной стоимостью). По окончании срока договора свопа инвестор также обязан выплатить разницу между первоначальной и рыночной стоимостью в случае снижения последней. Но в случае роста рыночной стоимости базового актива инвестор получает положительную разницу. Таким образом, продавец или плательщик по свопу хеджирует рыночный и кредитный риск, если он ожидает падение стоимости актива в перспективе, и при этом не может (или не хочет) продать базовый актив.

Для инвестора стимулов вступать в сделку значительно больше. Он может таким образом диверсифицировать свой портфель без приобретения базового актива (в том числе, если по каким-то причинам он не имеет права приобретать данный актив), при этом он, как правило, экономит на трансакционных издержках и не должен закладывать под него резервы (если это банк). Инвестор может получить актив с необходимой дюрацией (в соответствии с условиями сделки), получить больший доход за счет принятия на себя риска.

Но основной интерес инвестора состоит в кредитном плече, которое обеспечивает данный инструмент. Все дело в том, что инвестор не производит первоначальных платежей, т. е. просто получает положительную разницу за принятие риска (в случае, если не происходит дефолтов и падений цен базового актива). Если не предоставляется вообще никакого покрытия, то плечо бесконечно и зависит лишь от разного рода ограничений, накладываемых на инвестора. Обычно хедж-фонды предоставляют покрытие по сделке в размере 5—10 %, таким образом, плечо достигает 10–20. При данном плече после вычета суммы, которую виртуально уплачивает инвестор (LIBOR + спред), доходность операции намного больше доходности базового актива. Мы использовали фразу «виртуально уплачивает», поскольку поставки актива по данному инструменту не происходит, все расчеты осуществляются в денежной форме. Причем, как правило, уплачивается разница во встречных платежах. Платежи могут осуществляться как на протяжении всей жизни свопа, так и по окончании его срока действия.

Впервые данный инструмент был предложен компанией Salomon Brothers в 1987 г. в виде Соглашения о свопе закладных.

На рис. 2.7 представлена схема свопа на совокупный доход.

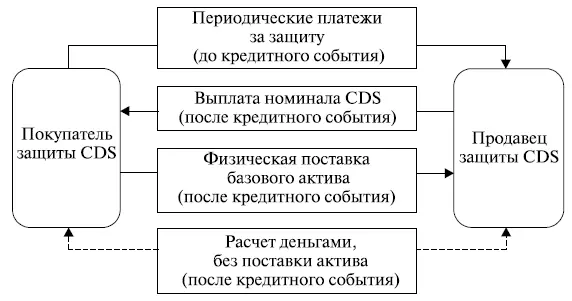

Наибольшее распространение на рынке инструментов синтетической секьюритизации получили CDS. Главной отличительной особенностью CDS от TRORS является то, что инвестор не принимает на себя риск колебаний рыночной цены – т. е. он не получает выгод от ее роста, но и не компенсирует разницу в случае ее снижения. Инвестор принимает на себя только риск дефолта эмитента базового актива. Базовым активом может выступать кредит, облигация, суверенный риск при трансграничной сделке и в других случаях, где возможно неисполнение обязательств. В качестве расчета при наступлении кредитного события может использоваться как физическая поставка базового актива, так и перечисление его ликвидационной стоимости в денежной форме.

Рис. 2.7. Схема взаимодействия участников в сделке TRORS

CDS имеет множество вариаций, в зависимости от того, что принимают за кредитное событие. Кроме того, по дефолтному свопу может предусматриваться защита только на номинал, только на проценты или на все одновременно (рис. 2.8).

Рис. 2.8. Схема взаимодействия продавца и покупателя защиты в сделке CDS

В зависимости от объекта защиты и внутреннего устройства сделки CDS бывают разных модификаций, среди которых можно выделить следующие.

Корзина дефолтных свопов ( Basket Credit Default Swap), когда CDS объединены в группу и торгуются вместе.

Цифровой CDS ( Digital CDS) – это CDS с фиксированным покрытием, по которому в отличие от обычного дефолтного свопа величина возмещаемых потерь определяется не величиной ликвидационной стоимости базового актива, а заранее. Как правило, величина покрытия по цифровой CDS больше, чем по обычному CDS, поэтому по цифровой CDS идут большие периодические платежи.

Дифференцированный дефолтный своп ( Quanto Default Swap – QDS) – это CDS, в котором периодические платежи (премия) и выплата при страховом случае осуществляются в разных валютах. Кроме кредитного данный инструмент хеджирует еще и валютный риск.

Дефолтный своп на акции ( Equity Default Swap – EDS). Сделка EDS – покупка одной стороной и продажа другой защиты от риска изменения цены базового портфеля акций ниже заранее оговоренного значения.

Опцион кредитного спреда ( Credit Spread Option – CSO) – инструмент хеджирования и инвестиционный инструмент, защищающий эмитента от изменений кредитного спреда.

Облигации, привязанные к кредиту ( Credit Linked Notes – CLN). Если говорить точно, CLN не является кредитным деривативом в чистом виде. Это скорее гибрид или комбинация обычного долгового инструмента (как правило, облигации) и кредитного дериватива, такого как CDS.

Читать дальшеИнтервал:

Закладка: