Андрей Белов - Япония: экономика и бизнес

- Название:Япония: экономика и бизнес

- Автор:

- Жанр:

- Издательство:Array Литагент СПбГУ

- Год:2017

- Город:Санкт-Петербург

- ISBN:978-5-288-05716-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Белов - Япония: экономика и бизнес краткое содержание

Книга предназначена студентам бакалавриата, обучающимся по направлению «Мировая экономика». Может быть полезна студентам магистратуры, аспирантам и стажерам, а также слушателям курсов переподготовки и преподавателям – всем интересующимся вопросами мировой экономики, международного менеджмента и социально-экономической ситуацией в Японии.

Япония: экономика и бизнес - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

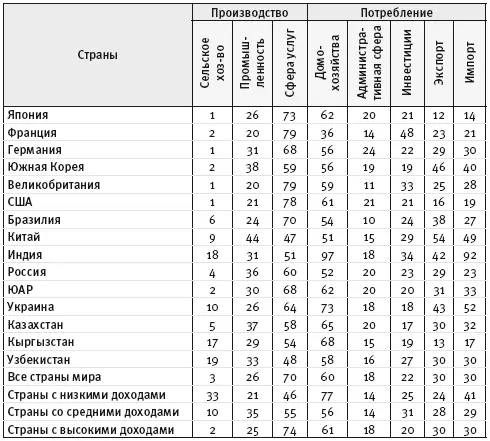

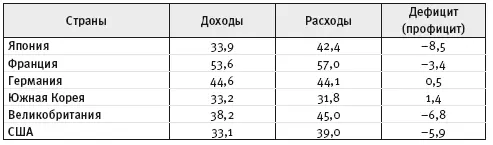

Таблица 3.3

Структура ВВП (%, 2013)

Источник: [World Development Indicators, The World Bank, 2016]

Структурные характеристики экономики Японии нагляднее всего демонстрирует соотношение секторов производства и потребления ВВП (табл. 3.3).

В системе национальных счетов структура ВВП рассматривается с точки зрения производства, использования и источников образования доходов. Производственная структура ВВП показывает, какая доля валового продукта (в %) создается в каждой группе отраслей.

Таблица 3.4

Доходы и расходы расширенного правительства (% от ВВП, 2014)

Источник: [OECD Factbook 2015–2016]

Наибольший вклад в формирование ВВП Японии, так же как и в любой другой развитой стране, вносит сфера услуг. К особенностям Японии следует отнести сравнительно высокую долю промышленности, что говорит о существовании в стране мощной и конкурентоспособной производственной базы. Второе направление анализа структуры ВВП состоит в рассмотрении секторов экономики, потребляющих созданные доходы. Во всех развитых странах наибольшая часть ВВП потребляется в домашних хозяйствах. В Японии доля личного потребления сравнительно велика, так же как и доля валовых инвестиций. Это статистически подтверждает распространенные представления о том, что в механизме экономического роста Японии до сих пор большую роль играет не только потребление, но и накопление.

Общественные финансы, или, проще говоря, бюджетную сферу, принято называть самым проблемным сектором экономики Японии. Действительно, данные таблицы 3.4 убедительно свидетельствуют о том, сколь велик разрыв доходов и расходов, т. е. ежегодный дефицит бюджета «расширенного правительства» (бюджета центрального правительства, региональных органов власти и системы социального обеспечения). Данная проблема существует на протяжении более 20 лет.

Накопленный за этот период дефицит сформировал значительный государственный долг, размер которого по отношению к ВВП достигает 236 % (2015). Это наихудший показатель среди развитых стран. Однако следует отметить, что значение, приведенное в графе доходов, относительно невелико (меньше только в Корее и США). Дело в том, что основным источником доходов являются налоги, а они в Японии сравнительно низки. Повышение налогов хотя бы до среднего уровня стран ОЭСР, как показывают расчеты, позволило бы решить проблему бюджетного дефицита и устойчиво обслуживать государственный долг. Разумеется, повышение налогов – это трудный шаг, но возможность сделать его, а значит, и быстро решить бюджетные проблемы у Японии есть. Следовательно, ситуация в бюджетной сфере Японии тяжела, но далека от катастрофической.

Таблица 3.5

Финансирование частного сектора экономики (% от ВВП)

Источник: [World Development Indicators, The World Bank, 2016]

Финансовый и кредитный сектор является одновременно и чрезвычайно важным, и необычайно сложным для анализа. В таблице 3.5 приведена лишь одна его характеристика. Она показывает, из каких источников компании финансируют свою деятельность, где берут деньги для инвестиций в создание нового производства или расширение имеющихся мощностей.

Источники инвестирования делятся на собственные и заемные. В странах с развитой финансовой системой основным методом поиска денег для инвестирования является привлечение заемных средств. Напротив, если финансовая система недостаточно развита, как это имеет место в большинстве стран с переходной экономикой и развивающихся стран, предприятия предпочитают опираться на внутренние источники.

Заемные средства можно привлекать двумя путями: косвенным – через посредничество банков – и прямым – с фондового рынка, через размещение акций, корпоративных облигаций или других ценных бумаг. На этапе создания базовой инфраструктуры или структурной перестройки многие страны прибегают к контролю над банками и таким способом регулируют направления инвестиций. В результате в стране складывается преимущественно косвенная (банковская) система финансирования. Однако когда базовая инфраструктура уже создана, страна, как правило, становится на путь инновационного развития. Государство и банки уже не могут предугадать направления будущего роста, и эта функция передается большому количеству частных лиц, венчурных фондов и других инвесторов. Они связаны с компанией, нуждающейся в деньгах и желающей получить средства для развития через фондовый рынок, т. е. напрямую, без посредников в виде банков. На этой стадии экономического прогресса сокращается роль банков как источников финансирования и возрастает доля средств, поступающих с рынка капиталов и ценных бумаг. Начинается переход от преимущественно косвенной к прямой системе финансирования компаний.

Именно такой переход начался в экономике Японии на рубеже 1980-х и 1990-х годов. В это время возникло новое для Японии явление: сначала постепенное, а затем быстрое развитие фондового рынка, соответствующего законодательства и необходимых организационных условий для купли-продажи акций большим количеством частных и институциональных инвесторов. В итоге в 2010-х годах в Японии сложилась та система финансирования, особенности которой отражены в таблице 3.5. Удельный вес косвенного (банковского) финансирования отражает показатель «кредиты частному сектору».

Значение прямого финансирования (через фондовый рынок) выражает другой показатель – «капитализация фондового рынка» (общая стоимость котируемых ценных бумаг). Проблема в том, что этот показатель испытывает сильные колебания в зависимости от конъюнктуры рынка. В 2012 г. капитализация в Японии находилась на низком уровне после катастрофического землетрясения и цунами предыдущего года. И всё же, если отбросить указанные конъюнктурные колебания, можно сделать следующий вывод: показатели кредитов частному сектору со стороны банков в Японии пока превышают уровни капитализации фондового рынка, хотя в долгосрочной перспективе доля капитализации растет, а доля банковского финансирования падает. Следовательно, существовавшая до конца 1980-х годов система косвенного финансирования постепенно дополняется прямым получением инвестиционных средств с фондового рынка. Однако этот процесс протекает достаточно сложно и наверняка займет длительное время.

Японию справедливо считают страной высоких технологий. Это подтверждают и объективные результаты международных сравнений (табл. 3.6).

Читать дальшеИнтервал:

Закладка: