Марк Розин - Стратегия чистого листа. Как перестать планировать и начать делать бизнес

- Название:Стратегия чистого листа. Как перестать планировать и начать делать бизнес

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3026-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марк Розин - Стратегия чистого листа. Как перестать планировать и начать делать бизнес краткое содержание

Стратегия чистого листа. Как перестать планировать и начать делать бизнес - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мы дали сотрудникам свободу в постановке целей – в дополнение к свободе выбирать себе роль в компании, задачу и уровень ответственности. Мы взяли талантливого (это важно!) человека и сказали: «Вот тебе поле для деятельности (поле, кстати, хорошее – бренд есть, технологии есть, клиенты есть) – делай что хочешь, ставь какие хочешь цели, учись чему хочешь, бери какие хочешь роли и даже финансовые результаты получай какие хочешь». 50 % плана и 100 % плана – это рамки минимального («само идет в руки») и почти невозможного (хотя есть сотрудники, которые показали, что и 100 % плана далеко не предел); разумное – и даже амбициозное – целеполагание происходит между границами 50 и 100 % – и это решение отдано сотруднику.

Каковы же результаты? В 2008 г. (последнем докризисном) среднее выполнение плана грейда в «Экопси» составило 85 %. Сотрудников со стажем работы в компании больше года, сделавших меньше 50 % плана, не было. Были люди, чьи результаты превысили 100 % плана. Как они этого добились? Дважды продавая свое время и работая по ночам, продавая по премиальным ценам, совмещая многие роли (исполнитель, проджект-менеджер, аккаунт-менеджер). Те, кто знает консалтинговый бизнес, понимают, что это очень неплохой результат. Мы вряд ли добились бы большего, если бы поставили всем трудные и супертрудные цели (например, сказали бы, что ожидаем от каждого выполнения 90 % плана).

Хочу обозначить определенные условия, которые мы ввели одновременно с предоставлением сотруднику свободы в постановке целей:

1. Мониторинг финансовых результатов: каждый сотрудник в любой момент может с помощью специальной программы посмотреть, какой процент плана он выполнил. Эти же данные видны руководителям (о чем сотрудник, естественно, знает).

2. Рейтинг лучших: мы демонстрируем всей компании лучшие финансовые результаты сотрудников с указанием «авторства» (полный рейтинг, включая худших, не показываем, хотя время от времени возвращаемся к спору о том, стоит ли это делать; пока решили людей не расстраивать).

3. Зависимость премии от финансового результата: премиальная схема привязана к финансовым показателям (т. е. свобода состоит и в том, что сотрудник сам может решить, сколько денег он хочет заработать).

4. Оглашение цели: мы просим сотрудника не только поставить себе финансовую цель, но и озвучить ее в ходе ежегодной оценки деятельности. Через год мы подводим итог.

Данный пример показывает нам экстремальный оппортунистический подход, работающий в реальной жизни. Мы идем не сверху, от мечты, от визионерской цифры, дробя ее на нереалистичные цифры для каждого из сотрудников. Мы, напротив, движемся снизу: слушаем желания сотрудника, получаем пеструю нестройную картину разнообразных целевых планок, не воюем с сотрудником, не обескураживаем их сверхвызовом, оставляем выбор сложности цели на их совести и интегрируем цифры снизу вверх.

Свободное оппортунистическое целеполагание: движемся от желаний сотрудников, предоставляем им свободу выбора цели и складываем полученные цифры.

Что лучше? Что эффективнее? Немногочисленные приведенные примеры – и прежде всего эксперимент, поставленный Михаилом Никоновым, – показывают, что эффективность обоих подходов, как ни удивительно, сопоставима. Тогда вслед за Михаилом остается применить «критерий счастья»: в какой системе человек счастливее? Там, где подвиги, рекорды, погоня за вечно ускользающей целью, или там, где свобода в выборе цели, низкие целевые планки, легкая возможность перевыполнения планов, почти гарантированный успех? Ответ неочевиден. Есть люди, которые предпочтут жить во второй системе, а есть и те, кто будет счастлив только тогда, когда жизнь наполнена борьбой и погоней за сверхдостижениями – комсомольцы 1930-х гг. были счастливы. И потому мы имеем дело с двумя корпоративными культурами, двумя философиями, каждая из которых имеет право на существование.

Правильная (стратегическая) оплата труда: привязываем премию к выполнению КПЭ

Давайте обратимся теперь к теме, тесно связанной с целеполаганием, – к системам оплаты труда.

Принципы, лежащие в основе современного стратегического подхода, легко перечислить:

• доход определяется результатом;

• система оплаты труда прозрачна.

Все вместе означает, что существует понятная формула, привязывающая премию к результату, и сотрудник точно знает, каких результатов он должен достичь, чтобы получить определенный доход.

Замечательные принципы, не правда ли? Мечта – да и только!

Принципы стратегического подхода к оплате труда:

• доход определяется результатом;

• система оплаты труда прозрачна.

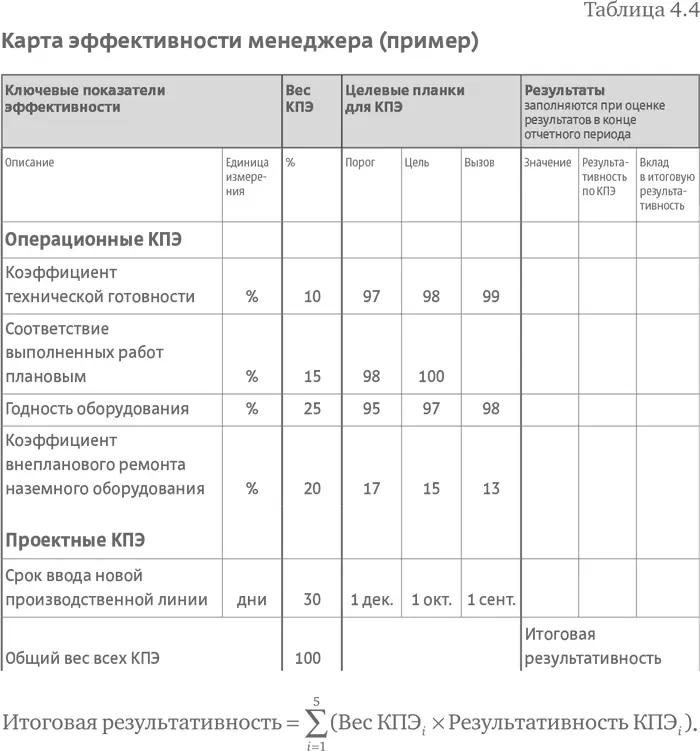

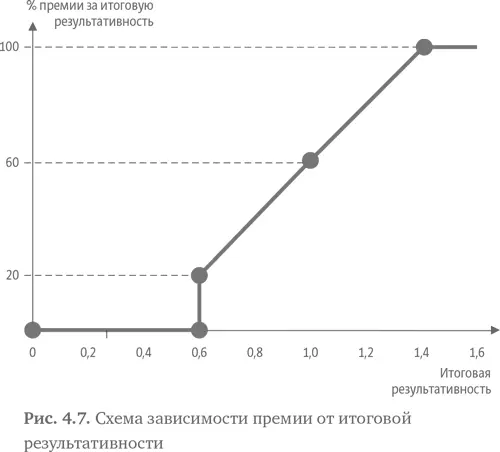

На практике эти два принципа реализуются посредством следующей схемы (табл. 4.4). У каждой должности есть свои КПЭ (откуда они берутся, мы уже обсудили). В начале года мы ставим три (или четыре) целевых планки по каждому КПЭ для должности и добавляем проектные цели (тоже расписав их по КПЭ). Затем мы задаем веса для всех целей и создаем формулу, позволяющую рассчитать итоговую результативность. Наконец, определяем премиальный фонд и задаем функцию зависимости премии от итоговой результативности (рис. 4.7).

Очень логичная схема. Человек точно знает, за что он получит свою премию. Веса показывают, какие результаты для компании важнее. Формула итоговой результативности не позволяет завышать один показатель за счет другого.

Я знаю множество компаний, где такая система внедрена. В некоторых (меньшинстве) она эффективна. В других – не работает.

Возьмем для примера одну крупную промышленную компанию с западным менеджментом. До недавнего времени там действовала премиальная система, которая считалась образцом для российской HR-практики. Премия специалиста составляла 20 % от годового оклада. Четверть премии сотрудник получал за успех бизнес-направления, еще четверть – за успех своего предприятия, а половину – за личные результаты. Представим себе, что нормальный месячный оклад специалиста в регионе – 20 000 руб. Допустим, удалось удержать систему в рамках «5 КПЭ плюс 1 проектный». Предположим для простоты, что веса этих КПЭ равны. Тогда выполнение одного личного КПЭ на планку «вызов» даст этому работнику по итогам года 4000 руб. – или 1,7 % потенциального годового дохода. Понимаете ли вы, что это несерьезно? Даже специалист с зарплатой 20 000 руб. в месяц не будет вкалывать весь год, чтобы повысить свой доход на 2 % и получить единожды за год еще 4 тысячи.

Читать дальшеИнтервал:

Закладка: