Владимир Спивак - Управление персоналом: учебное пособие

- Название:Управление персоналом: учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- ISBN:978-5-699-29059-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Спивак - Управление персоналом: учебное пособие краткое содержание

Учебное пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования.

Для студентов экономических факультетов вузов, а также тех, кто изучает данный предмет самостоятельно.

Управление персоналом: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Есть и локальные показатели.

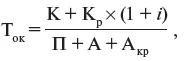

При определении целесообразности инвестирования в человеческие ресурсы, в том числе в случае разработки и реализации ЦКП по развитию персонала или любой из подпрограмм этой ЦКП, подходят методы расчета эффективности инвестирования капитала, например, срока окупаемости инвестиций, приводимые в книге Л. А. Ждановой «Организация и управление капиталистической промышленной фирмой» [137]:

или по такой формуле:

где К – первоначальные инвестиции;

К р– величина кредита, используемого для инвестиций;

П + А – валовые накопления (прибыль и амортизация);

А Кр– амортизация кредита;

i – процент на кредит.

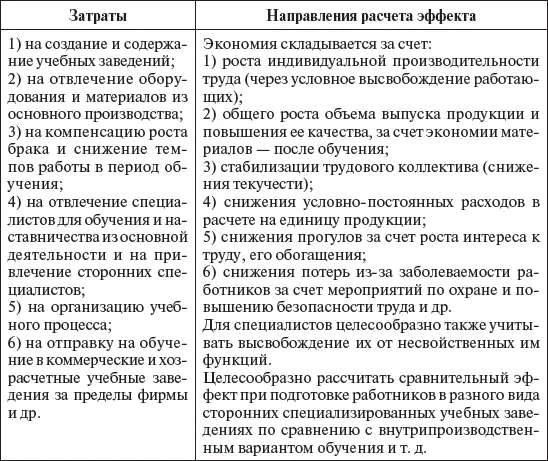

Определим в табл. 14.2 структуру затрат и направления расчета экономического эффекта от мероприятий по такой подпрограмме развития персонала, как производственное обучение и повышение квалификации работников.

Подробная структура единовременных и текущих затрат на разработку и реализацию ЦКП развития персонала организации может быть определена и рассчитана специалистом по бухгалтерскому учету, экономике организации, ценообразованию. В частности, состав такого рода затрат приводится в учебнике «Управление персоналом организации» [138].

Таблица 14.2

Структура затрат и направления расчета эффекта

В «Справочном пособии по НОТ» Е. Л. Смирнова [139]предлагается рассчитывать целый ряд показателей, отражающих экономию, получаемую организацией за счет мероприятий, направленных на повышение качества персонала и качества трудовой жизни:

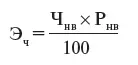

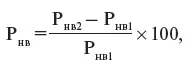

1. Относительную экономию (условное высвобождение) численности работающих Э чза счет прироста выработки в результате повышения квалификации работников по следующей формуле:

при

где Ч нв– численность рабочих, увеличивших выполнение норм выработки в результате повышения квалификации;

Р нв– прирост процента выполнения норм выработки рабочими;

Р нв1, Р нв2– выполнение норм выработки соответственно до и после повышения квалификации, %.

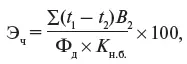

2. Экономию за счет снижения трудоемкости по формуле:

где t 1, t 2– трудоемкость единицы продукции, работ до и после внедрения мероприятия, нормо-час;

Ф д– фонд рабочего времени одного работника до внедрения (эффективный);

В 2– годовой объем производства после внедрения;

К нб– коэффициент выполнения норм в базисном году.

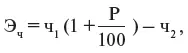

3. Экономию (условное высвобождение численности) за счет прироста объема производства:

где ч 1и ч 2– численность работающих до и после внедрения;

Р – прирост объема производства в результате внедрения мероприятия, %.

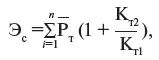

4. Экономию по себестоимости за счет снижения текучести рабочей силы:

где  – среднегодовой ущерб от текучести кадров;

– среднегодовой ущерб от текучести кадров;

Р т1– ущерб от недополучения продукции, когда увольняющиеся работники предупредили о желании уволиться, но «дорабатывают» 2 недели;

Р т2– ущерб от недополучения продукции от новичков;

Р т3– затраты на обучение новичков (целевое или иное обучение);

Р т4– дополнительные расходы, связанные с организацией работ по приему и увольнению по собственному желанию;

Р тп– другие расходы, связанные с текучестью;

К т2– ожидаемый процент текучести рабочей силы после внедрения комплекса мероприятий по НОТ или мероприятий, направленных на снижение текучести, повышение лояльности работников предприятию, улучшение отношения к труду;

К т1– фактический процент текучести рабочей силы в связи с недостатками в организации труда на предприятии;

n – количество видов ущерба.

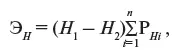

5. Экономию в связи с сокращениями заболеваемости и травматизма:

где Н 1 и Н 2 – потери рабочего времени по временной нетрудоспособности в течение года до и после внедрения мероприятия, дней;

– средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых:

– средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых:

Рн 1 – выплата по временной нетрудоспособности,

Рн 2 – оплата регрессивных исков за счет предприятия работникам, получившим производственную травму или профзаболевание,

Рн 3 – выплата пенсий при уходе за инвалидом,

Рн 4 – затраты на медицинское оборудование и медикаменты,

Рн 5 – затраты на санаторно-курортное лечение за счет фирмы,

Рн п – другие,

n – всего видов затрат.

В Гражданском кодексе есть глава 59 «Обязательства вследствие причинения вреда», согласно которой работодатель несет ответственность за ущерб, понесенный работником его предприятия в связи с полученной травмой или иным вредом, причиненным жизни или здоровью гражданина при исполнении им договорных обязательств. Возмещению подлежит утраченный потерпевшим доход, который он мог бы иметь, не получи он увечье или травму, а также все расходы, понесенные при лечении, на приобретение лекарств, при протезировании, санаторно-курортном лечении, приобретении специальных транспортных средств, подготовке к другой профессии и т. д., при этом в расчет не принимаются пенсии и заработок потерпевшего. В случае ликвидации предприятия компенсацию вреда принимает на себя преемник либо со счета предприятия снимается и капитализируется сумма, достаточная для возмещения вреда, нанесенного работнику. Разработаны и приняты «Правила возмещения работодателем вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей» в ред. Федерального закона от 24.11.95 № 180-ФЗ. Вывод, который должен сделать предприниматель: затраты по охране труда экономически целесообразны и окупаемы.

Читать дальшеИнтервал:

Закладка: