Радмило Лукич - Материальная мотивация продавцов

- Название:Материальная мотивация продавцов

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2010

- Город:М.

- ISBN:978-5-91657-107-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Радмило Лукич - Материальная мотивация продавцов краткое содержание

Как мотивировать столь важных сотрудников, как продавцы? Как увязать результаты их работы с финансовым вознаграждением? Что нужно сделать, чтобы столь мощный стимул, как деньги, полностью себя оправдывал? Признанный эксперт в вопросах продаж, известный бизнес-тренер Радмило Лукич отвечает на все эти вопросы.

Книга будет наиболее полезна руководителям отделов продаж.

Материальная мотивация продавцов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Доход МпП рассчитывается на год. Не позволяйте отсутствию истории либо затруднениям в планировании склонить вас в сторону помесячного планирования. Планировать надо на год с последующей разбивкой на кварталы и месяцы. Если делать план каждый месяц заново, то результаты (объем продаж) могут пострадать, потому что:

1. МпП не будет стараться перевыполнять план, опасаясь его значительного увеличения на следующий месяц;

2. МпП будет бездействовать пять-семь дней в конце каждого месяца, ожидая, когда появится план на следующий месяц;

3. МпП будет тормозить сделки после выполнения плана и отодвигать их на следующий месяц;

4. МпП будет понимать, что никогда не сможет заработать много денег, так как каждый месяц нажимается кнопка Reset. В таком случае схема акселератора (о ней речь пойдет чуть ниже) не работает.

Общие доходы МпП состоят из постоянной части (оклад) и переменной части (проценты, бонусы и т. д.). Подробнее о переменной части речь пойдет чуть ниже, а пока предположим, что это просто проценты либо от оборота, либо от прибыли.

Компания сообщает МпП его условный годовой доход (УГД), то есть доход при условии выполнения 100 % годового плана. УГД также состоит из постоянной и переменной частей. Их соотношение колеблется от 100:0 (чистый оклад) до 0:100 (только проценты). Эти крайние случаи не способствуют мотивации. Разумным можно считать соотношение от 30:70 до 70:30. Постоянная часть дохода – это сумма, которая может обеспечить МпП и его семье достойное существование.

Рассмотрим случай, когда соотношение постоянной и переменной частей составляет 50:50.

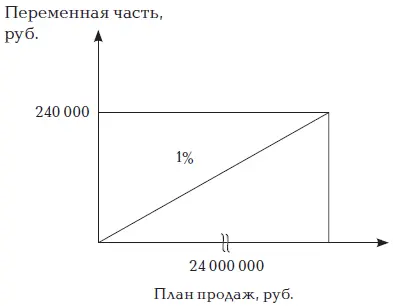

Для примера возьмем годовой план продаж (по обороту) для МпП на уровне 24 млн рублей. Его УГД (снова условная цифра) составляет 480 тыс. рублей, что при условии 50:50 разбивается на:

УГД = 480 000 = 240 000 (постоянная часть) + 240 000 (переменная часть)

Видно, что затраты на данного МпП при выполнении 100 % плана составляют 2 % оборота.

Это можно изобразить в виде графика (рис. 1), где на оси X обозначен уровень годового плана продаж (квота) МпП, а на оси Y – его переменная часть.

Рис. 1

Базовый процент можно варьировать. Можно предусмотреть больший процент для активных продаж (соответственно меньший для пассивных), больший процент для увеличения дохода от существующего клиента, больший процент на разницу по отношению к прошлогодним результатам и т. д.

Пока рассматриваем усредненный показатель – в размере 1 % на доход до 100 % плана.

МпП каждый месяц будет получать 1/ 12постоянной части УГД и 1 % от сделанного в данном месяце оборота.

Месячный доход = 20 000 руб. + 1 % месячного оборота.

Переменную часть желательно выплачивать каждый месяц, во всяком случае не реже одного раза в квартал.

Основанием для выплаты переменной части может являться (на выбор) факт отгрузки товара, факт выставления счета-фактуры, факт оплаты товара клиентом либо факт получения денег на счет компании. Я рекомендую платить по факту получения денег.

Возникает вопрос: стоит ли платить переменную часть МпП, если он сделал маленький оборот, то есть результаты его работы неудовлетворительные? За неудовлетворительные результаты (желательно на ранее оговоренных условиях) можно уволить МпП, но за то, что он сделал, ему надо заплатить. Если компания хочет уменьшить риск, можно начинать выплату переменной части только после того, как МпП будет выполнен определенный процент годового плана. Этот порог обычно находится на уровне 20–50 % годового плана. Далее возможны два варианта действий.

1. С этого момента компания начинает выплачивать проценты (рис. 2).

Рис. 2

2. В этот момент компания выплачивает уже заработанные проценты, но не ранее (рис. 3).

Рис. 3

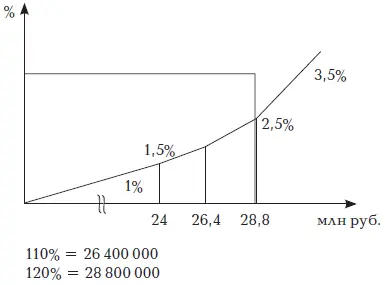

С целью мотивации МпП для перевыполнения плана практикуется увеличение процента после выполнения 100 % годового плана. Например:

0-100 % плана: 1 %

100-110 % плана: 1,5 %

110-120 % плана: 2,5%

120 % плана и более: 3,5%

Схема акселератора применяется в тех случаях, когда:

– фиксированная часть расходов компании (расходы, не связанные с объемом продаж: аренда, охрана, зарплаты и т. п.) не растет пропорционально с увеличением продаж, то есть прибыль компании объективно увеличивается, когда продажи переваливают за 100 %;

– товар доступен в любых количествах (например, за спиной мощное собственное производство или поставщик);

– дополнительные объемы продаж не создают трудностей и затрат в сфере закупок, логистики, производства, монтажа и т. д.

Схема акселератора не рекомендуется:

– если по роду деятельности компании необходимо долгосрочное планирование запасов, закупок, производства;

– если компания обязана в начале года заявить поставщику о запланированном объеме закупок.

Когда компания предлагает МпП схему акселератора (рис. 4), она должна просчитывать заранее свой интерес вне зависимости от того, насколько МпП превысил квоту (план) – даже если перевыполнение составило 200 % и более. Другими словами, надо позаботиться о том, чтобы схема была для компании выгодной в любой точке графика.

Рис. 4

Если это так, то велика вероятность, что некоторые менеджеры в погоне за высокими показателями смогут компенсировать результаты середнячков и помочь всей компании выполнить квоту.

Опция.В начале года компания может предположить, что индивидуальный вклад лучших менеджеров поможет им достичь результата до 130 % (или 150 %) плана.

Дальнейшее перевыполнение может быть связано со следующими факторами:

– очень благоприятными условиями на рынке (уход с рынка ключевых конкурентов, запрет или ограничение импорта, изменение курса валют и т. п.);

– неправильным планированием (заниженный изначальный план);

– отсутствием истории по новому региону либо продукту и в силу этого – недооценкой емкости рынка.

В таких случаях на указанных рубежах (130 % или 150 %) можно (но не обязательно) ограничить или приостановить дальнейшие выплаты переменной части МпП. На профессиональном жаргоне этот ограничитель называется «шляпа». Существует несколько вариантов такого ограничения:

– вообще не выплачивать процент за продажи сверх указанного рубежа;

Читать дальшеИнтервал:

Закладка:

![Радмило Лукич - Техника продаж крупным клиентам [111 вопросов и ответов]](/books/1076008/radmilo-lukich-tehnika-prodazh-krupnym-klientam-111.webp)