Евгения Зальцзейлер - Сила троих. Будни бизнеса

- Название:Сила троих. Будни бизнеса

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгения Зальцзейлер - Сила троих. Будни бизнеса краткое содержание

Сила троих. Будни бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На Руси IX—XII века основой пополнения казны князя была дань – прямой налог. Она взималась двумя способами: «повозом» и «полюдьем». В первом случае дань привозили правителю в Киев, во втором – князь и его дружинники сами ездили за ней. В основе расчёта дани лежало количество печей и труб в каждом доме, иначе говоря, люди платили за «дым». Также взимались торговые и судебные пошлины – косвенные налоги.

Далее исторически состав налогов менялся во времена татаро-монгольского ига, Иоанна III и IV. Не остался в стороне и Пётр I, который ввёл чрезвычайные налоги для покрытия дополнительных расходов. При Александре II была проведена реформа организации сбора налогов в связи с отменой крепостного права 1861 года.

В начале советского периода появились не только твёрдые сроки уплаты налогов, но и взыскания за просрочку или неуплату положенных сумм. К неплательщикам иногда даже применялась «расстрельная статья». В период новой экономической политики были введены новые «классовые» налоги: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, налог на сверхприбыль, трудгужналог.

В 1930 году налоговая система принципиально изменилась. Доходы государства стали складываться не из налогов, а за счёт прямого изъятия прибыли всех промышленных и торговых предприятий страны. В конечном итоге принципы налогообложения в большей части устарели и перестали быть источником пополнения бюджета. Но во время Великой Отечественной войны, когда у государства появились дополнительные расходы, возникла необходимость во введении ранее не существовавших налогов и сборов. Ярким примером может служить появление налога на холостяков, одиноких и малосемейных граждан СССР, который был призван собрать средства в пользу многодетных семей. Кстати, он был упразднен только в начале 1990-х годов.

В шестидесятые годы двадцатого века пытались постепенно отменить налог с заработной платы трудящихся и служащих, в связи с «неминуемым построением коммунизма». Думаю, что сейчас работающие граждане нашей страны не отказались бы от подобной инициативы.

Формирование основных принципов налоговой системы России, как мы её с вами знаем, пришлось на конец 1991 года. Годом ранее, в составе Минфина СССР была создана Главная государственная налоговая инспекция. В 2004 году она была переименована в Федеральную налоговую службу.

В 1998 году была утверждена первая часть Налогового кодекса РФ (НК РФ), а в 2000 году были приняты некоторые главы второй. Усовершенствование налогового законодательства нашей страны продолжается и по сей день: разрабатываются новые главы второй части НК РФ для замены устаревших законов 1991 года.

В.: Ладно, понятно, налоги существовали практически всегда. «Но зачем их платить?» – вот в чём вопрос.

Я: На самом деле всё очень просто.

У любого государства есть финансовый план, где расписаны все его доходы и расходы. Этот план называется бюджет государства. Бюджет нашей страны состоит из федерального бюджета и бюджетов субъектов РФ. Разработка этого важного финансового документа совершается на основании прогноза социально-экономического развития страны на каждый конкретный год.

Федеральный бюджет утверждается в форме федерального закона 1 1 Федеральный закон – это федеральный законодательный акт РФ, принимаемый в соответствии с Конституцией РФ по предметам ведения РФ и по предметам совместного ведения РФ и её субъектов.

и обладает высшей юридической силой.

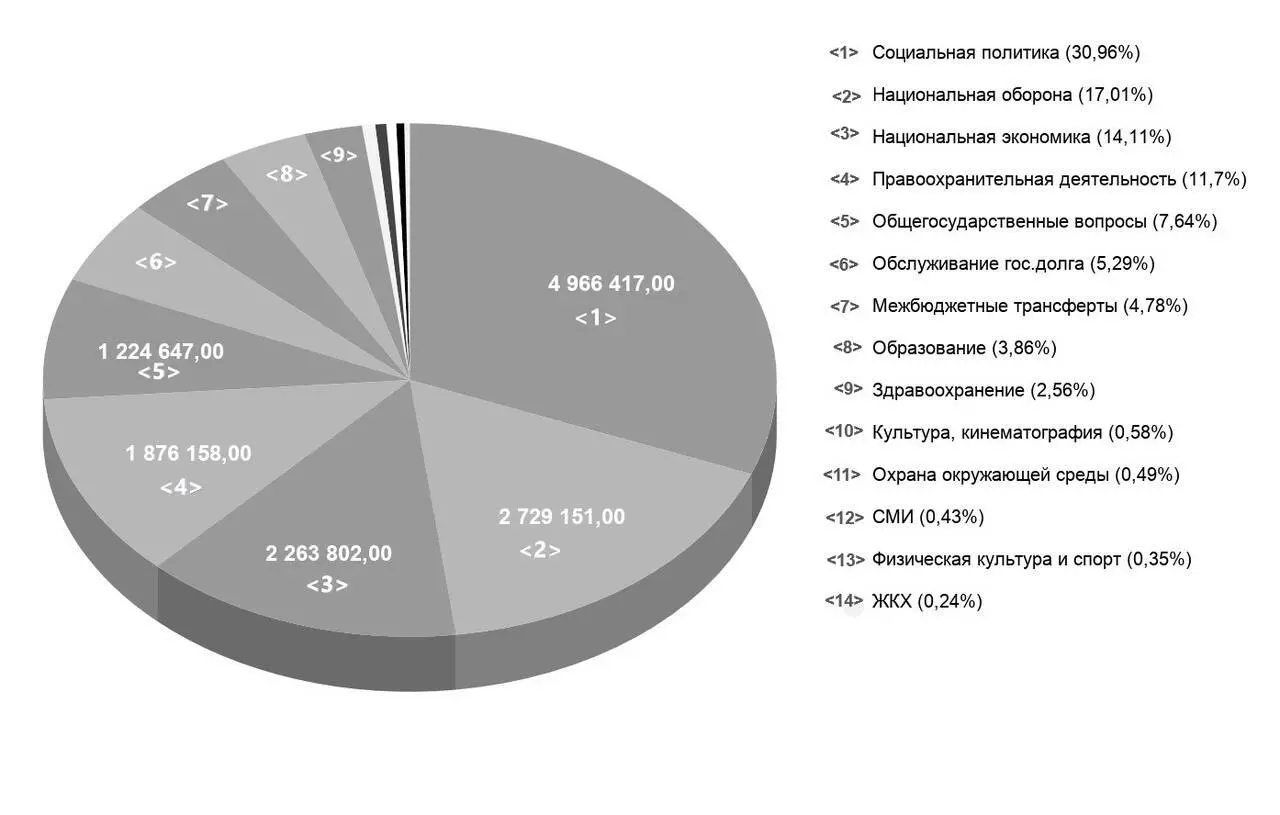

Рис. 1. Структура расходов бюджета РФ в 2018 году (млн рублей)

Как видно из рис. 1, почти треть государственного бюджета тратится на социальную политику, которая включает следующие направления:

– политику доходов населения (жизненный уровень, потребительская корзина);

– развитие отраслей в социальной сфере (например, науки);

– политику в сфере труда и трудовых отношений (оплата труда);

– социально-экологическую политику;

– социальную защиту и поддержку нетрудоспособных, малоимущих граждан (гарантии, пособия, пенсионное обеспечение);

– политику в области инфраструктуры (транспорт, дороги, связь).

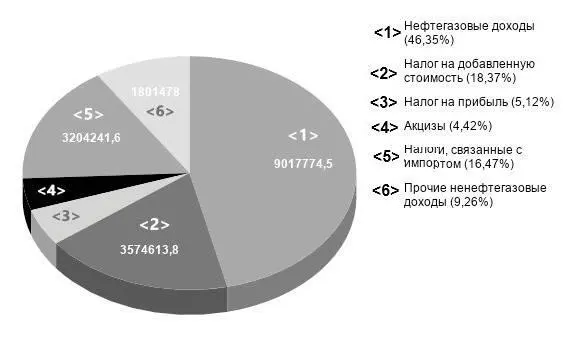

Рис. 2. Структура доходов бюджета РФ в 2018 году (млн рублей)

К сожалению, почти половину доходов нашего бюджета всё ещё формируют нефтегазовые доходы. Но налоги, составляющие почти 30% от всех доходов государства, всё же платить надо. Иначе государство не сможет за счёт только нефтегазовых доходов финансировать все необходимые для страны расходы. К тому же, не все налоги и сборы идут в федеральный бюджет. Например, любимый многими предпринимателями налог, взимаемый в связи с применением упрощённой системы налогообложения (УСН), зачисляется в региональные бюджеты. А доходы от единого налога на вменённый доход (ЕНВД) – полностью в доходы местных бюджетов 2 2 Отменён в 2021 году.

.

В.: И вам не жаль отдавать свои «кровные» государству?

Я: Нет, мне не жаль. Я горжусь тем, что вношу свой вклад в общенациональное финансовое бюджетирование.

Ответом мне был крайне удивлённый взгляд Владимира. Я думаю, он еле сдерживался, чтобы не покрутить пальцем у виска, но воспитание не позволило. К тому же за мою предпринимательскую деятельность он не первый с такой реакцией.

Я: Знаете, Владимир, когда мне задают этот вопрос, я всегда вспоминаю историю одного предпринимателя, который очень не хотел платить налоги.

История первая. Об одном неплательщике налогов

Предприниматель, назовём его Павлом Ивановичем, занимался оптовой торговлей дорогостоящим производственным оборудованием и применял основную систему налогообложения (ОСНО). ОСНО – самая сложная и «дорогая» из всех систем: тут тебе и НДС, и НДФЛ. Перечислять в бюджет такие огромные суммы ему совсем не хотелось. Почему ИП выбрал себе такую непростую систему – об этом история умалчивает. Возможно, его покупателям нужен был НДС к вычету. Может быть, не проконсультировался с хорошим специалистом, когда открывал ИП. Или консультировался, но с не очень грамотным бухгалтером.

На самом деле это очень распространённая ошибка начинающих предпринимателей – не консультироваться с грамотным специалистом по налоговому учёту на предмет выбора корректной системы налогообложения.

Но факт остаётся фактом, и наш герой, глядя на астрономические суммы налогов, решил задачу просто – платить столько, сколько хочется, а не сколько положено по закону. Поэтому он поставил задачу перед своим бухгалтером – уплачивать налоги в пределах той суммы, которую он сочтёт нужным заплатить.

Читать дальшеИнтервал:

Закладка: