Герман Симон - Прибыль. Как ее получить, сохранить и приумножить

- Название:Прибыль. Как ее получить, сохранить и приумножить

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- Город:Москва

- ISBN:978-5-905641-81-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Герман Симон - Прибыль. Как ее получить, сохранить и приумножить краткое содержание

В формате PDF A4 сохранён издательский дизайн.

Прибыль. Как ее получить, сохранить и приумножить - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Теперь вы понимаете, почему нам не хватает ясности и четкого ориентира, когда мы говорим о прибыли?

В прессе и на собраниях не всегда понятно, о какой прибыли идет речь. В финансовом сообществе приняты определенные параметры прибыли, но они не имеют ничего общего с определением истинной прибыли, а именно остаточного объема денег после выполнения всех обязательств компании. Можно подумать, что подобная тарабарщина существует из-за желания некоторых «экспертов» намеренно навести тумана, чтобы широкая общественность – а в некоторых случаях и инсайдеры – запуталась во всех этих концепциях и терминах и не смогла в них разобраться. Этот профессиональный жаргон, по крайней мере отчасти, ответственен за сумятицу и ошибки в суждениях о прибыли в отдельных компаниях и целых отраслях.

Цель этой книги – не вдаваться в подробные разъяснения различных методов расчета прибыли со всеми их нюансами. Для этого существует специализированная бухгалтерская литература. Моя цель в этой главе – кратко разъяснить читателям самые употребляемые термины и концепции прибыли. Однако позвольте дать вам совет: в любой дискуссии, если вы услышите слово «прибыль», спросите, что подразумевается под этим термином, иначе вы рискуете неверно понять собеседника.

Разберемся с аббревиатурами

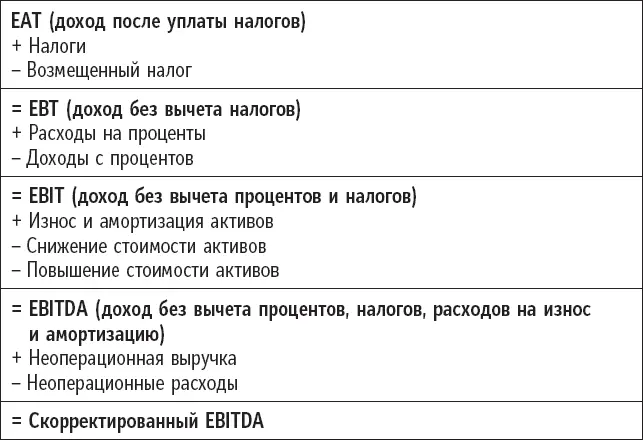

Помимо терминов, отмеченных выше, в отчетах часто встречается целый алфавит аббревиатур, таких как EAT (располагаемый доход после уплаты налогов), EBT (доход без вычета налогов), EBIT (доход без вычета процентов и налогов) и EBITDA (доход без вычета процентов, налогов, расходов на износ, амортизационных отчислений). Рассмотрим их подробнее.

• Располагаемый доход после уплаты налогов (EAT): его часто называют чистой прибылью или чистой выручкой. По сути, это самый важный термин по прибыли, поскольку отражает, сколько заработали акционеры. Когда мы будем говорить о чистой прибыли или чистой выручке в этой книге, мы будем иметь в виду как раз располагаемый доход.

• Доход без вычета налогов (EBT): как подразумевает название, подоходный налог еще не вычтен из прибыли. Таким образом, EBT не отражает истинной прибыли, то есть не показывает, какую сумму владельцы компании могут оставить себе.

• Доход без вычета процентов и налогов (EBIT): это ключевой показатель прибыли еще называют операционной прибылью, но часто его используют необоснованно. Если у компании большие долги, а значит, высокие выплаты по процентам, то доход без вычета процентов и налогов будет выглядеть намного внушительнее, чем доход после уплаты налогов, или чистая прибыль. По этой причине доход без вычета процентов и налогов очень популярный параметр в корпоративных финансовых отчетах.

• Доход без вычета процентов, налогов, расходов на износ, амортизационных отчислений (EBITDA): в отличие от EBIT эта сумма выше, потому что показатель включает в себя такие статьи расходов, как износ и амортизация предприятия, оборудования и нематериальных активов. Этот термин также часто означает операционную прибыль. Иногда параметр корректируется и отражает чрезвычайные расходы или доход. В этом случае говорят «скорректированный EBITDA». EBITDA практически никак не связан с EAT. Тем не менее рыночная стоимость фирмы зачастую рассчитывается по EBIT или EBITDA. Что касается EBITDA, износ и амортизация охватывают не только физические активы, но и корректировку стоимости компании после ее продажи, то есть стоимости нематериальных активов, или гудвилла. Зачастую это довольно крупные суммы.

Таблица 1.1 отражает взаимосвязь между различными сторонами «прибыли».

Таблица 1.1.Взаимосвязь между различными сторонами прибыли

Эти объяснения еще раз подчеркивают, что нужно обратить особое внимание на то, что подразумевается под словом «прибыль». Иначе вас будет легко обмануть или сбить с толку.

Ухищрения, которые применяются, чтобы в отчетах завысить или даже раздуть прибыль, безграничны. Один бизнес-журналист прислал мне такой комментарий: «Я регулярно посещаю ежегодные собрания акционеров. Менеджеры жонглируют массой чисел и параметров, видимо, стремясь замаскировать свои ошибки. Один из таких параметров – EBITDAR (EBITDA + реструктуризация). Иногда складывается такое впечатление, что они придумали эти цифры специально для конференции по выручке. В эпоху новой экономики финансовые директора обыгрывают скорость «сжигания» капитала [3] Термин «скорость сжигания», или «сжигание капитала», чаще всего используют применительно к стартапам. Скорость сжигания капитала указывает на скорость убывания финансовых ресурсов компании.

как фактор успеха. Признаться, я в замешательстве; меня это наводит на мысль о том, что прибыль – приятное дополнение, а не необходимость» [4] Личное письмо от Finn Mayer-Kuckuk, 12 декабря 2011 года.

.

Последствия пузыря доткомов, разразившиеся в начале 2000-х годов, когда взлет убыточных интернет-стартапов обрушил биржу, ни на йоту не охладили их пыл. Недавно я узнал о новой разновидности прибыли под названием EBITDAL – с добавлением арендной платы, то есть компания, видимо, включила эти расходы в общую сумму «прибыли». Как я вижу, к этим аббревиатурам можно приписывать бесчисленное количество букв.

Впрочем, зачем нам переживать, если «убытки снова в моде», как написал один журнал. Более 80 % всех компаний, которые недавно провели первичное публичное предложение (IPO) в США, так и не получили прибыль [5] https://www.wiwo.de/finanzen/boerse/stelter-strategische-verluste-sind-wieder-sexy/24253188.html

. Сервис совместных поездок Uber провел свой IPO 10 мая 2019 года. Но в 2018 году Uber заявил об убытках в $3,8 млрд. В то же время Uber отметил «маржинальный доход основной платформы» в размере $940 млн.

В том же году WeWork, провайдер совместного офисного пространства, отметил убытки в размере $1,9 млрд при доходе в $1,8 млрд. Поэтому компания ввела новый параметр под названием «EBITDA с поправкой на сообщество», который не учитывал такие факторы, как расходы на маркетинг. Есть еще один пример: Groupon, глобальная платформа онлайн-торговли товарами и услугами со скидкой. Она заявила о «скорректированном операционном доходе сводного сегмента» в размере $61 млн, хотя убытки компании составили $420 млн. Креативный новый параметр не учитывал расходы на привлечение клиентов. Groupon сочла эти издержки инвестициями в будущее развитие компании [6] Rolf Winkler, “Uber and Lyft Get Creative With Numbers, but Investors Aren’t Blind to the Losses”, Wall Street Journal Online , May 14, 2019.

.

Под ироничным заголовком «Прибыль важнее убытков» один журналист размышлял об этой модной тенденции навешивать оптимистичную маску на реальные факты, которые иначе как катастрофой не назовешь. «В некоторые годы истинная прибыль мизерна и совершенно неудовлетворительна. И тогда компании включают воображение. Они добавляют налоги и проценты к своей чистой прибыли или к износу. И если результат все равно не впечатляет, они добавляют "особые пункты" или разовые издержки. Компании корректируют прибыль любыми средствами, завышая ее, пока она не достигнет цифры, которая смотрится выгодно на фоне конкурентов. Но эта цифра ни в коем случае не отражает истинную прибыльность этих компаний» [7] Georg Giersberg, “Gewinn vor Kosten”, Frankfurter Allgemeine Zeitung , January 19, 2017.

.

Интервал:

Закладка: