Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности

- Название:Создание рыночной стоимости и инвестиционной привлекательности

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности краткое содержание

Создание рыночной стоимости и инвестиционной привлекательности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Подготовительные процессы отвечают за то, чтобы, с одной стороны, бесперебойно и эффективно обеспечивать функционирование компании всеми необходимыми ресурсами (кадрами, оборудованием, финансовыми средствами и т. д.), а также поддерживать и, по возможности, наращивать клиентскую базу. Прямое влияние бизнес-процессов этой группы на стоимость компании, на наш взгляд, также не требует дополнительных доказательств.

Процесс выполнения заказов – центральный бизнес-процесс в любой компании. Ради него, собственно, и существует бизнес. В данном процессе непосредственно формируется добавленная стоимость. Поэтому он имеет, пожалуй, самую высокую значимость, с точки зрения VBM.

В российских компаниях пока еще недостаточно внимания уделяется бизнес-процессам четвертой группы (см. рис. выше). Системы управленческого учета, контролинга и бюджетирования до сих пор имеют сравнительно ограниченное распространение в отечественном бизнесе, и даже там, где они уже используются, они часто недостаточно эффективны. Тем не менее, влияние процессов данной группы на стоимость нельзя недооценивать. Как показывает практика, именно в России на сегодняшний день премия за хорошо отлаженную систему учета, контроля и управления, которую готовы заплатить потенциальные инвесторы при покупке участия в бизнесе, имеет одно из самых высоких значений в Европе, доходя порой до 30 % от общей стоимости компании.

Более подробные рассуждения и взаимосвязи различных бизнес-процессов с проблемами управления стоимостью приведены в разделе 7.2. Поэтому в настоящем разделе мы остановимся лишь на том, какие именно группы решений влияют на капитализацию компаниии, следовательно, должны рассматриваться в контексте VBM.

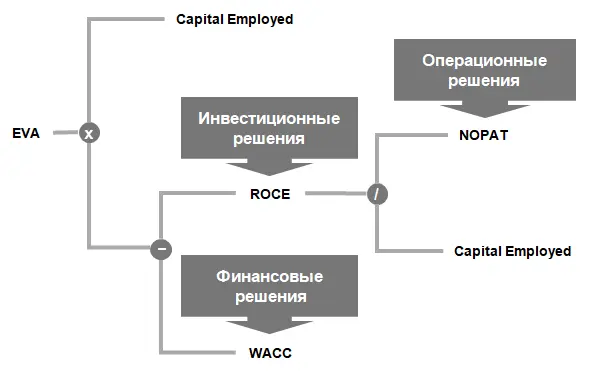

Напомним, что в соответствии с концепцией Штерна-Стюарта (подробно рассматривалась в разделе 1.2.2), экономическая добавленная стоимость (EVA) равна разности между чистой операционной прибылью после налогообложения (NOPLAT) и затратами на капитал (CC), которые, в свою очередь, представляют собой произведение средневзвешенной цены капитала (WACC) и объема используемого капитала (Capital Employed):

[1.3.1]

Посредством простых арифметических преобразований формулы [1.3.1] мы можем выразить экономическую добавленную стоимость через возврат на вложенный капитал (ROCE – Return On Capital Employed) и WACC:

[1.3.2]

Таким образом, можно выделить три основные группы решений, влияющих на значение экономической добавленной стоимости (EVA):

– операционные решения(влияние на операционную прибыль – NOPLAT);

– инвестиционные решения(влияние на уровень возврата на вложенный капитал – ROCE);

– финансовые решения(влияние на средневзвешенную цену капитала – WACC) – см. рис. ниже:

Рисунок 4. Группы решений, влияющих на стоимость компании

Каждая группа решений имеет свои особенности в контексте VBM. Точное знание этих особенностей и их системное использование является главным секретом эффективного управления стоимостью.

Следует, прежде всего, обратить внимание на то, что простое увеличение объема капитала не приводит к автоматическому увеличению стоимости, поскольку в случае уменьшения ROCE вследствие прироста Capital Employed общий результат EVA ухудшится.

Одним из важнейших соотношений, таким образом, является именно ROCE. Особенность этого соотношения в том, что оно связывает между собой операционные и инвестиционные решения.

Перед руководителем бизнеса нередко встает выбор: повышать прибыль за счет ужесточения экономии (минимизация бюджета) или, напротив, за счет дополнительного развития (увеличение бюджета). Другими словами, часто встречающаяся трудность заключается в том, чтобы грамотно оценить, приведет ли увеличение Capital Employed к росту или к снижению стоимости компании.

Секрет № 1: решение об увеличении/уменьшении Capital Employed во многом зависит от состава и структуры продуктового портфеля.

В первую очередь, целесообразно рассмотреть продуктовый портфель с точки зрения позиционирования его элементов в координатах матрицы Бостонской консультативной группы: продукты, относящиеся к «дойным коровам» (большая доля на рынке, медленный рост рынка), скорее всего, не требуют расширения капиталовложений, поскольку предполагается, что их доля на рынке близка к максимально достижимой; продукты, относящиеся к категории «знаки вопроса» (маленькая доля на рынке, быстрый рост рынка), целесообразно развивать, вкладывая дополнительные средства при наличии оптимистических ожиданий по перспективам роста объемов данного сегмента бизнеса и его эффективности. По продуктам, относящимся к категории «Голодная собака» (низкая доля рынка, низкий темп роста рынка), рекомендуется принимать решение о снижении объемов Capital Employed. По продуктам, относящимся к категории «Звезда» (высокая доля рынка, быстрый рост рынка) решение о дополнительном инвестировании должно зависеть от необходимости/возможности поддержания или даже расширения лидерства на быстрорастущем сегменте рынка. Как правило, по данному сегменту предусматривается увеличение объема Capital Employed.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

1

Схема модели приводится по материалам проф. Клауса, зав. кафедрой логистики Фридрих-Александр- университета города Эрланген, Германия.

Интервал:

Закладка: