Ольга Красова - Управленческий учет в США

- Название:Управленческий учет в США

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Управленческий учет в США краткое содержание

Содержание издания разбито на 3 главы.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Решено не создавать резервы под обесценение запасов. В силу специфики бизнеса производить переоценку таких запасов пришлось бы ежемесячно, что привело бы к росту трудозатрат. Сырье, которое может быть отнесено к запасу под списание сегодня, в следующем периоде в силу изменения технологии производства или ассортимента продукции может стать производственным запасом. В таком случае начислять резервы и, следовательно, уменьшать прибыль на объем этих резервов нет смысла. Поэтому списание производится только по факту.

В пояснительной записке к финансовой отчетности не расшифровываются все строки отчетности, как того требует ГААП США. Вместо этого приводятся анализ тенденций изменений в структуре баланса, анализ источников финансирования деятельности компании, анализ динамики коэффициентов (ликвидности, оборачиваемости и т. д.), то есть в качестве пояснений к отчетности анализируется финансово-хозяйственная деятельность предприятия. Нет необходимости готовить и отчет об изменениях в собственном капитале.

Система управленческого учета компании базируется на первичных данных бухгалтерского учета, который ведется в программе «1С: Бухгалтерия», а также на информации торгово-складской программы. Данные управленческого учета собираются из этих двух систем в программе «GAAP для платформы 7.7» (надстройка к «1С: Бухгалтерия», разработанная московской фирмой «ПиБи»).

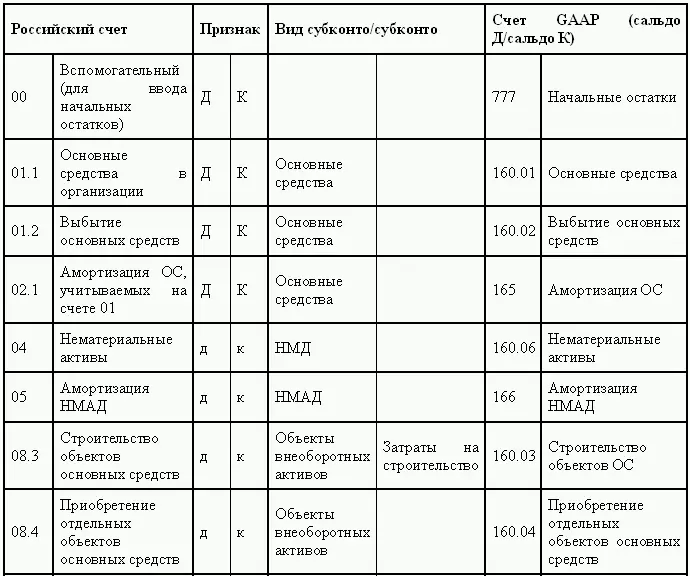

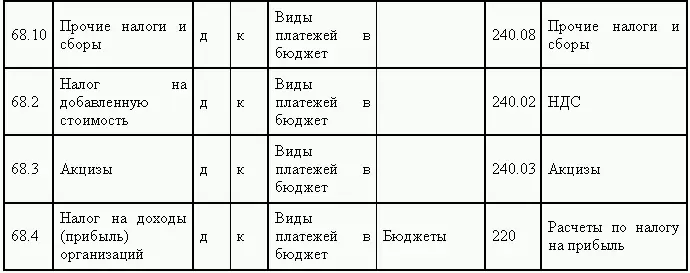

Для автоматического формирования проводок между российским планом счетов и планом счетов управленческого учета была настроена карта соответствия (см. таблицу 3.2). По одним счетам такое соответствие является однозначным, по другим – нет. Например , между отдельными юридическими лицами внутри компании существуют хозяйственные отношения. Расчеты между ними при создании консолидированной отчетности необходимо исключать. Для этого обороты по соответствующим счетам и контрагентам направляются на счет управленческого учета 777 «Начальные остатки», благодаря чему задолженность по внутренним расчетам в управленческом учете не отражается.

Данные управленческого учета, касающиеся движения денежных средств, получаются из бухгалтерского учета путем следующего преобразования проводок:

• перенос суммы по счету из базы российского учета на соответствующий счет в документах управленческой отчетности;

• перенос в систему параллельного учета только дебетового или только кредитового оборота по счету;

• перенос счета с учетом анализа субконто;

• перенос счета по типу проводок;

• перенос счета по набору проводок;

• перенос оборота по счету на группу счетов параллельного учета пропорционально определенной базе.

Для формирования данных управленческого учета из информации бухгалтерского учета к бухгалтерским счетам были открыты дополнительные аналитики (субконто) и добавлены забалансовые счета. Последние необходимы для того, чтобы отражать движение денег и затраты с развернутой аналитикой, что невозможно в бухгалтерском учете. Например , в российском плане счетов у счета 44 есть только одна аналитика – «Издержки обращения». Для ведения управленческого учета этой информации недостаточно, поскольку группировка расходов управленческого учета не совпадает с группировкой бухгалтерского учета (например, некоторые виды рекламных расходов, командировочных, представительских, списание сырья и материалов).

Забалансовые счета имеют три типа аналитики: объект, подобъект и тип затрат, по которым существуют соответствующие справочники. В качестве объектов используются крупные центры затрат – отдельные юридические лица. Подобъектам соответствуют подразделения внутри юридических лиц, например отдел закупок, отдел продаж, бухгалтерия. В аналитике «Тип затрат» доступен список возможных статей расходов и видов движения денежных средств.

Бухучет ведется в разрезе контрагентов. Номенклатурный учет в бухгалтерии не осуществляется из-за риска перегрузки системы. Для управленческих целей учет реализации и себестоимости ведется в разрезе групп товаров. Для этого используются данные специальных отчетов торгово-складской системы.

В компании с 2003 года ведется статистика различий промежуточных и окончательных значений по указанным статьям бюджета. Путем применения соответствующих коэффициентов, полученных из статистической информации, промежуточные данные преобразуются в отчетные.

В компании составляется скользящий бюджет на год с помесячной разбивкой. Плановые бюджеты в разрезе подразделений формируются в таблицах Excel. Затем эти бюджеты автоматически переносятся в специальные документы программы «GAAP для платформы 7.7». В этих же документах автоматически накапливается информация о фактическом исполнении плана и об отклонениях от плановых значений.

Бухгалтерские данные и информация управленческого учета (движение по забалансовым счетам) вносятся сотрудниками бухгалтерии в программу «1С: Бухгалтерия» с заполнением всех необходимых аналитик. Данные о перемещении товара и состоянии расчетов по договорам поставки вносятся менеджерами по продажам и складу в систему товарно-складского учета. Ежедневно данные из обеих систем преобразуются в формат управленческой отчетности и переносятся в «GAAP для платформы 7.7». Затем с помощью специальной программы обмена данными они поступают в центральный офис, где консолидируются. При этом учитываются изменения в данных, уже существующих в системе.

Отчет об исполнении БДДС готовится ежедневно. Полная финансовая отчетность о деятельности компании (отчет о движении денежных средств, баланс, отчет о прибылях и убытках), включая отчетность по дочерним обществам, формируется до 10-го числа каждого месяца в центральном офисе. Наиболее точными являются поквартальные отчеты, которые готовятся после того, как квартал закрывается в бухгалтерии. На основе этих отчетов корректируется скользящий годовой план компании. Консолидацией данных и подготовкой отчетности занимается бюджетно-аналитический отдел.

Таким образом, в современных условиях введение в практику отечественных предприятий управленческого учета остается проблемой. При рассмотрении его особенностей следует отметить два недоразумения.

Читать дальшеИнтервал:

Закладка: