Юрий Лапыгин - Стратегический менеджмент: учебное пособие

- Название:Стратегический менеджмент: учебное пособие

- Автор:

- Жанр:

- Издательство:ИНФРА-М

- Год:2009

- Город:Москва

- ISBN:5-16-002856-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Лапыгин - Стратегический менеджмент: учебное пособие краткое содержание

Содержание учебного пособия представляет собой краткий курс по дисциплине «Стратегический менеджмент». рассматриваются основные подходы к стратегическому управлению организациями и формированию стратегий их развития.

Для студентов, аспирантов, руководителей организаций и преподавателей вузов, а также экономистов, бухгалтеров.

Стратегический менеджмент: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

8.3. Конкурентоспособность цен и издержек

Признаком, свидетельствующим о прочности компании, является конкурентоспособность ее цен и издержек в сравнении с конкурентами в отрасли. Анализ издержек и цепочек ценностей является необходимым инструментом при сравнительной оценке цен и издержек фирмы и ее конкурентов при определении эффективности отдельных видов деятельности компании и выявлении тех сфер деятельности, которые требуют более тщательного исследования.

Различия в издержках конкурентов могут быть вызваны:

• ценами на сырье, комплектующие, энергию и другие товары поставщиков;

• технологией и возрастом оборудования;

• производственными издержками (кривая опыта, экономия на масштабе, уровень оплаты труда, производительность, расходы на административный аппарат, разные уровни налогообложения и т. д.);

• зависимостью конкурентов от инфляции и смены курса волют;

• затратами на маркетинг;

• издержками на транспортировку сырья и товара;

• издержками на сбытовую сеть.

Стратегический анализ издержек включает в себя сравнение издержек фирмы с ее основными конкурентами по всей цепочке, начиная от покупки сырья и вплоть до цен, уплаченных за товар конечными потребителями.

Цепочка ценностей компании (далее — цц ) позволяет определить основные виды деятельности, создающие стоимость для потребителя, и вспомогательные виды деятельности; цц является средством для стратегической оценки связи между видами деятельности, осуществляемыми внутри фирмы и за ее пределами, что важно для разработки стратегии, а также для определения того, как можно развить существующие преимущества (мастерство).

Необходимо понять:

1) пытается ли компания добиться конкурентных преимуществ путем снижения издержек или дифференциации;

2) как формируются издержки в каждом звене цепи и то, как затраты на выполнение одного вида деятельности влияют на издержки в остальных звеньях;

3) предоставляет ли связь между видами производственной деятельности в цц фирмы возможность для снижения цен?

Конкурентоспособность компании с точки зрения издержек, зависит не только от внутрифирменных издержек (собственной цц фирмы), но и от издержек в цц поставщиков и дистрибьюторов.

Сравнительная оценка затрат компании и затрат ее конкурентов, а также фирм, достигших лучших результатов, дает ясную картину конкурентоспособности компании по издержкам. Оценка может быть проведена на основе информации, полученной из опубликованных материалов или в ходе переговоров с осведомленными промышленными аналитиками, клиентами и поставщиками. Однако сравнительная оценка включает в себя достаточно конфиденциальную информацию о способах достижения низкого уровня издержек и получить ее не просто.

Если причина слишком высоких по сравнению с конкурентами издержек находится в первом или третьем звеньях цц, то фирма может восстановить конкурентоспособность, если расширит свои собственные операции.

Если причина слишком высоких издержек заключается главным образом в товарах, приобретенных у поставщиков, то фирма может исправить положение посредством следующих действий:

• обсудить с поставщиками более выгодные цены;

• работать с поставщиками, чтобы помочь им достичь более низких издержек;

• осуществлять интеграцию «назад», чтобы получить контроль над покупаемыми товарами и их стоимостью;

• попробовать использовать более дешевые товары-заменители;

• постараться лучше управлять связью между цепочками ценностей поставщиков и самой фирмы;

• попробовать компенсировать высокие издержки в данном звене цепи, снижая их в других звеньях.

Возможные пути снижения издержек в третьем звене:

• заставить торговцев сократить разницу между себестоимостью и продажной ценой;

• работать в тесном контакте с участниками канала распределения для нахождения взаимовыгодных возможностей снижения затрат;

• перейти к более экономичной стратегии распространения товаров, включая интеграцию «вперед»;

• попытаться компенсировать высокие издержки в данном звене цепи, снижая их в других звеньях.

Высокие издержки в среднем (втором) звене. Чтобы восстановить паритет в издержках, можно использовать следующие стратегические подходы:

• сократить внутренний бюджет компании и рационализировать операции;

• улучшить методы работы и технологический процесс;

• попробовать совсем убрать из производственного процесса этапы с высокими издержками, улучшив системы цц;

• пересмотреть высокозатратные виды деятельности в те географические районы, где они могут быть осуществлены дешевле;

• проанализировать, могут ли определенные операции быть осуществлены подрядчиками вместо самой компании;

• инвестировать средства в ресурсосберегающие технологии;

• заниматься совершенствованием этапов технологического процесса с самыми высокими издержками, если инвестиции в новое оборудование или организация уже сделаны;

• упростить дизайн товара и сделать его более экономичным для производства;

• попытаться компенсировать высокие издержки в этом звене цепи, снижая их в других звеньях.

Анализ цц — мощный управленческий инструмент для определения того, какие виды деятельности в цепочке потенциально имеют конкурентное преимущество.

Основой конкурентного преимущества скорее являются навыки и способности компании по сравнению с конкурентами, а точнее, пределы возможности компании организовать более эффективное по сравнению с конкурентами, функционирование всех элементов цц.

8.4. Прочность конкурентной позиции

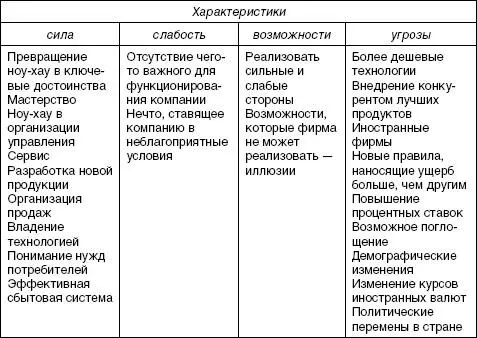

Для оценки ситуации требуются ответы на целый ряд вопросов: укрепится или будет ослаблена конкурентная позиция компании при сохранении применяемой ею в настоящее время стратегии, какое положение занимает компания по основным ключевым факторам успеха по сравнению с конкурентами и имеет ли компания (если имеет, то почему) конкурентное преимущество или находится в благоприятном с этой точки зрения положении? Количественные оценки конкурентной силы показывают слабые и сильные позиции компании, а также позволяют точно оценить возможности фирмы по защите своих рыночных позиций.

Конкурентная стратегия компании, как правило, базируется на использовании сильных в конкурентном отношении сторон и поддержке слабых. Области, которые для компании являются сильными сторонами, а для конкурентов — слабыми — это лучшая база для наступательных инициатив.

Читать дальшеИнтервал:

Закладка: