Юрий Лапыгин - Теория организации: учебное пособие

- Название:Теория организации: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:5-16-002839-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Лапыгин - Теория организации: учебное пособие краткое содержание

В учебном пособии рассматриваются основы системного подхода к управлению организациями, который позволяет формировать философию бизнеса и строить стратегические модели его развития.

Для студентов, аспирантов, руководителей организаций и преподавателей вузов, а также экономистов, бухгалтеров.

Теория организации: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эффективная система управления персоналом должна функционировать по правилам эффективной мотивации, в то время как эффективная система управления организационно-техническими средствами – по правилам эффективной организации труда с учетом горизонтального и вертикального его разделения и на основе используемых производственных технологий.

Согласно другому подходу, внутренняя эффективность организации представляет собой управление ресурсами, под которыми понимается сочетание затрат и капитала. При этом предмет экономики в узком смысле связан с рациональным использованием ресурсов. Экономика помогает бизнесменам составлять балансовые счета, подсчитывать свои убытки, прибыли и т. д. В широком смысле эта дисциплина с течением времени стала охватывать процессы воспроизводства доходов, а также маркетинг и некоторые аспекты и функции развития.

Элементы роста экономической организации связаны с соединением факторов внешней и внутренней среды организации. Экономическая среда проявляется в факторах спроса (особенно если организации являются предприятиями), в технологических новшествах (так как последние представляются по большей части внешними для отдельной организации) и в структурных условиях рынка (доступность энергетических и людских ресурсов, степень конкуренции, наличие патентов и т. д.).

Внутренняя динамика организации, ее элементы тесно связаны с организационной гибкостью, учитывающей мотивации подгрупп участников (отношение к риску, соображения престижа, тяга к власти и т. д.), и с побудительными факторами, поставленными на первое место доминирующей группой коалиции, которая «контролирует» организацию. Такие стимулы направлены на уменьшение неопределенности в долгосрочном периоде: обеспечение занятости, гарантии поступательной карьеры и т. д.

Современные стратегии эффективности сочетают управление ресурсами со стремлением расширить масштабы деятельности. Сложное взаимодействие между ресурсами и результатом требует выделения в структуре эффективности статического и динамического аспектов. Впервые такую классификацию эффективности применил американский экономист (по происхождению австриец) Й. Шумпетер при исследовании предпринимательской деятельности. Если статическая эффективность характеризует процесс приспособления к сложившейся экономической ситуации компаний, не рассчитанной на дополнительный рост, то динамическая – характеризует тенденцию к развитию. Понятие динамической эффективности необходимо для стратегического управления. Позднее эту идею классификации поддержали многие экономисты и управленцы.

Статическая эффективность и способы ее контроля являются основными при управлении текущими процессами деятельности предприятия на относительно коротком отрезке времени, т. е. при решении оперативных и тактических вопросов. В то же время стратегическое управление невозможно без исследования динамических аспектов эффективности, когда предприятия должны идти на дополнительные издержки в текущем периоде (снижая возможности краткосрочного повышения эффективности), как необходимого условия обеспечения стабильной и высокой эффективности в долгосрочной перспективе.

Динамическая эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течение максимально длительного периода времени. Необходимо отметить одинаковую ценность для предприятия этих аспектов эффективности. Использование лишь способов управления статической эффективностью может отрицательно сказаться на перспективах развития предприятия. В то же время чрезмерное увлечение динамическим аспектом эффективности, связанным с большим риском, может привести к неоправданным расходам, потере темпов его перехода в новое качество эффективности.

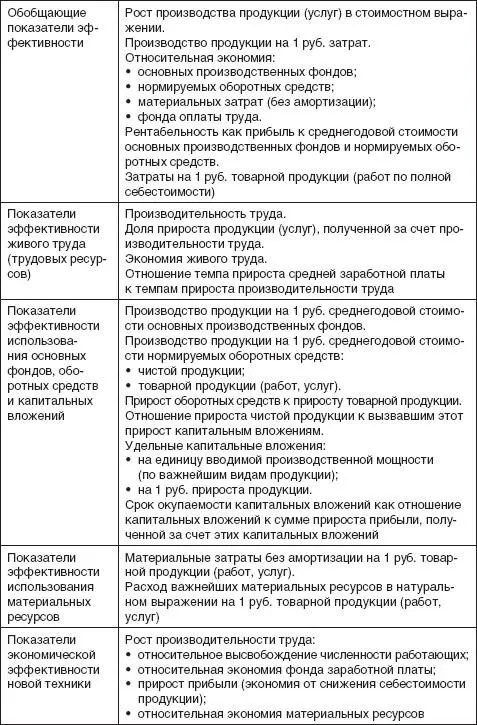

Анализируя систему показателей эффективности, можно выделить следующие группы (табл. 13.3):

Таблица 13.3

Система показателей эффективности

1) обобщающие показатели эффективности;

2) показатели эффективности живого труда (трудовых ресурсов);

3) показатели эффективности использования основных фондов, оборотных средств и капитальных вложений;

4) показатели эффективности использования материальных ресурсов;

5) показатели экономической эффективности новой техники (отражение экономической эффективности новой техники в плановых и отчетных показателях).

Классическое соотношение, позволяющее оценить экономическую эффективность (Э э), имеет следующий вид:

Наиболее известными методами оценки экономического эффекта являются:

• косвенный метод сопоставления различных вариантов;

• метод по конечным результатам;

• метод по непосредственным результатам деятельности.

Эти методы дают оценочные результаты в некотором диапазоне, не претендуя на строгую точность.

Косвенный метод сопоставления различных вариантовоснован на сравнении экономических показателей конечной продукции, полученных от реализации двух управленческих решений при одинаковом характере производства продукции. Он позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство вместо рыночной стоимости управленческого решения.

Экономическая эффективность рассчитывается следующим образом:

где:

К – коэффициент пропорциональности, учитывающий долю эффективности, приходящейся на управленческое решение (обычно К = 0,4–0,5);

П 1(П 2) – прибыль от реализации продукции при первом (втором) варианте управленческого решения;

З 1(З 2) – затраты на производство продукции при первом (втором) варианте управленческого решения.

Метод по конечным результатамсвязан с расчетом эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части (К = 0,2–0,3):

Он позволяет руководителям организации обоснованно выделять средства для поощрения работников аппарата управления в связи с полученной прибылью.

Метод по непосредственным результатам деятельностисвязан с оценкой непосредственного эффекта от управленческого решения при достижении целей, реализации функций, методов и др. К основным параметрам относятся временные, ресурсные, финансовые и другие стандарты.

Читать дальшеИнтервал:

Закладка: