С. Загородников - Финансовый менеджмент. Шпаргалка

- Название:Финансовый менеджмент. Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- Город:Москва

- ISBN:978-5-9745-0475-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Загородников - Финансовый менеджмент. Шпаргалка краткое содержание

Настоящее издание поможет систематизировать полученные ранее знания, а также подготовиться к экзамену или зачету и успешно их сдать. Пособие предназначено для студентов высших и средних образовательных учреждений.

Финансовый менеджмент. Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Зависимость доходности финансовых акти–вов от их риска рассматривается в модели оценки доходности финансовых активов (Capital Asset Pricing Model, или САРМ). САРМ утверждает, что на конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально в-коэффициенту, т.е.:

Ожидаемая премия за рыночный риск = β х Ожидаемая премия за рыночный риск.

В основу САРМ положены следующие допущения:

1) основной целью каждого инвестора является максимизация возможного прироста своего достояния на конец планируемого периода;

2) все инвесторы могут брать и давать ссуды неограниченного размера по некоторой без–рисковой процентной ставке; ограничений на «короткие продажи» любых активов не сущест–вует;

3) все инвесторы одинаково оценивают величи–ну ожидаемых значений дисперсии и ковариа-ции доходности всех активов, т.е. инвесторы обладают симметричной информацией;

4) все активы абсолютно делимы и совершенно ликвидны, т.е. всегда могут быть проданы на рынке по существующей цене;

5) не существует трансакционных затрат;

6) не принимаются во внимание налоги;

7) все инвесторы принимают цену как экзоген-но заданную величину, т.е. все инвесторы предполагают, что их деятельность по покуп–ке и продаже ценных бумаг не оказывает влия–ния на уровень их цен;

8) количество всех финансовых активов зара–нее определено и фиксировано.

Требуемая доходность зависит от ры–ночного риска, от безрисковой ставки и пре–мии за рыночный риск. С изменением этих пе–ременных меняется и линия рынка капитала. Варьируя структуру своих активов, а также используя внешние источники финансирования, фирма может изменять рисковость своих цен–ных бумаг, т.е. значение в-коэффициента. Оно может меняться и в результате роста конкурен–ции в отрасли, истечения срока действия основ–ных патентов и т.п. При этом меняется и требуе–мая доходность.

29 АЛЬТЕРНАТИВНЫЕ ТЕОРИИ И МЕТОДЫ ОЦЕНКИ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ

Зависимость доходности финансовых акти–вов от их риска рассматривается в модели оценки доходности финансовых активов (Capital Asset Pricing Model, или САРМ).

САРМ утверждает, что на конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально в-коэффициенту. Этот коэф–фициент представляет собой индекс изменчи–вости доходности данного актива по отношению к изменчивости доходности в среднем на рынке.

В качестве альтернативной теории, объясняю–щей взаимосвязь риска и доходности, была предложена теория арбитражного цено–образования. В ней предполагается, что тре–буемая доходность акции зависит не от одного фактора, как в САРМ (фактора в), а от многих факторов риска.

Теория арбитражного ценообразования гла–сит, что в случае возможности арбитражных опе–раций премия за ожидаемый риск по акции долж–на зависеть от премии за ожидаемый риск, связанный с каждым фактором, и чувствитель–ности акции к каждому из факторов:

r i = r rf + (λ 1– r rf )β i 1+ ... + (λ j – r rf )β ij ,

где λ j – требуемая доходность портфеля с еди–ничной чувствительностью к фактору j (β ; = 1) и нулевой чувствительностью к другим фак–торам (βj = 0).

Из данной формулы вытекают следую–щие выводы.

1. Если ввести в формулу нулевые значения для всех Я, то премия за ожидаемый риск равна 0. Диверсифицированный портфель, составлен–ный так, чтобы чувствительность к каждому эко–номическому фактору равнялась нулю, являет–ся практически безрисковым. Если бы портфель обеспечивал более высокую доходность, ин–весторы могли бы получать безрисковую (арбит–ражную) прибыль, беря кредит для покупки порт–феля. Если бы портфель давал более низкую доходность, то инвесторы могли бы получить арбитражную прибыль, продавая диверсифици–рованный портфель с «нулевой» чувствительно–стью и инвестируя полученные деньги в безриско–вые активы.

2. Диверсифицированный портфель, состав–ленный так, чтобы на него оказывал влияние, на–пример, фактор 1, предусматривает премию за риск, размер которой будет прямо пропорциона–лен чувствительности портфеля к этому фактору.

Теория арбитражного ценообразования рассматривает влияние нескольких экономиче–ских факторов на изменение доходности акций, в то время как CAMP использует только один фак–тор изменчивости акции относительно рыночно–го портфеля. Теория арбитражного ценообразо–вания также является слишком академичной и базируется на ряде нереалистичных предпосы–лок. На практике доходность ценных бумаг чаще всего определяется на основе модели дисконти–рованного денежного потока, где при известной цене и будущих денежных потоках определяется ожидаемая доходность ценной бумаги.

30 ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ

Оценка облигаций. Облигация является эмиссионной ценной бумагой, закрепляющей права ее держателя на получение от эмитента в предусмотренный срок ее номинальной стои–мости и зафиксированного в ней процента от этой стоимости или иного имущественного эк–вивалента.

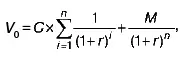

Стоимость облигации равна текущей ры–ночной стоимости суммы будущих потоков де–нежных средств по данной облигации. Владея облигацией, вы ежегодно получаете фиксиро–ванную сумму денежных платежей С. Кроме того, по окончании срока вам возвращается но–минальная стоимость облигации М.

Доходность безотзывной облигации.

Стоимость такой облигации будет равна сумме дисконтированных денежных потоков ежегодных платежей и основной суммы долга:

где V 0 – текущая (приведенная) стоимость об–лигации;

r – среднерыночная доходность облигаций;

n – число лет до погашения облигации;

i – год.

Доходность отзывных облигаций оцени–вается на момент отзыва. Формула, из которой можно найти доходность в этом случае, похожа на предыдущую, только в расчете используют–ся число лет до предполагаемого выкупа обли–гации, выкупная цена и доходность на момент отзыва облигации (m вместо n, вместо М – цена, которую компания должна заплатить в случае долгосрочного погашения облигации).

Оценка акций. Акция представляет собой эмиссионную ценную бумагу, закрепляющую права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционер–ным обществом и на часть имущества, остающуюся после его ликвидации.

Оценка привилегированных акций. По–скольку привилегированные акции обычно пред–полагают выплату дивиденда по фиксированной ставке в течение неопределенного времени, то для расчета стоимости такой акции можно ис–пользовать формулу бессрочной ренты:

Читать дальшеИнтервал:

Закладка: