Владислав Гагарский - Хватит платить за все! Снижение издержек в компании

- Название:Хватит платить за все! Снижение издержек в компании

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2012

- Город:СПб

- ISBN:978-5-459-01158-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владислав Гагарский - Хватит платить за все! Снижение издержек в компании краткое содержание

Традиционно задачу сокращения издержек предприятия ставят перед финансистами и экономистами. Однако информация о затратах и сопутствующих им денежных потоках, которой они обладают, отражается лишь в учете реальной деятельности предприятия. Сама же деятельность первична, поэтому в целях сокращения издержек надо воздействовать на конкретную организацию: ее бизнес-процессы, организационную структуру, персонал. Выявлению, анализу и поиску путей сокращения издержек в ключевых аспектах деятельности компаний посвящена данная книга.

Автор разработал собственные методики и подходы к оптимизации деятельности компании и показал, как ее совершенствование влияет на снижение затрат. Вы узнаете о приемах «бережливого производства», способах минимизации потерь, видах расходов на персонал и способах управления им. В книге раскрыта суть каждого метода и дано множество советов, когда и как нужно его использовать.

В приложении вы найдете описание практических примеров и материалов с учетом российской специфики, которые могут пригодиться в проектах по снижению затрат.

Рекомендуется руководителям, заинтересованным в снижении издержек своей компании, а также консультантам по управлению, бизнес-аналитикам, специалистам по организационному развитию.

Хватит платить за все! Снижение издержек в компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Разумеется, это крайности, в реальности компании могут сочетаться разные модели для различных категорий персонала. В ритейле традиционно работники в торговом зале (кассиры, продавцы-консультанты и т. п.), как бы это цинично не звучало, – «расходный материал». Однако при этом, скажем, маркетологи в управлении торговой сети – это уже «профессиональная элита».

Реальное соотношение персонала той или иной категории зависит от ряда факторов, и в первую очередь – от характера самой деятельности.

Хороший пример – организация войска в Древней Руси. У каждого уважающего себя князя была малочисленная, но хорошо вооруженная и прекрасно подготовленная дружина. Но в случае войны созывалось еще ополчение, которое было хуже подготовлено и вооружено, но при этом было многочисленно.

Для каждого предприятия, в принципе, можно построить математическую модель определения количества персонала разной квалификации и вычислить оптимальное соотношение для него.

Идея математической модели довольно простая. Есть персонал с определенной производительностью труда h i, и определенными ставками оплаты s i. Имеется также определенный объем работы Q, который требуется выполнить за определенное время T.

Можно определить функцию стоимости выполнения работ вида F (x i) = ΣT × s i× x i, где x i– переменная, означающая количество персонала с определенной производительностью труда. Также нужно ввести условия x i≥ 0 и Σx i= Q/T.Таким образом, это классическая задача линейного программирования, для решения возможно использовать MS Excel.

Управление затратами на персонал. В ряде случаев организация заинтересована не столько в снижении численности персонала, сколько в снижении расходов на него. Все расходы персонала можно разнести на основные и дополнительные. К основным затратам относятся:

• постоянная часть заработной платы (оклад, персональные надбавки);

• переменная часть заработной платы (различные виды премий);

• выплаты и компенсации согласно Трудовому кодексу (оплата отпусков, больничных и т. п.);

• страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования Российской Федерации (ФСС), федеральный и территориальные фонды обязательного медицинского страхования (ФОМСы) согласно Закону № 212-ФЗ от 24 июля 2009 г.

Про вышеуказанные статьи расходов обычно все помнят, однако есть еще и дополнительные расходы на персонал, к которым относятся, в частности:

• расходы на поиск и отбор персонала;

• расходы на профессиональное обучение и переподготовку;

• расходы на создание и содержание рабочих мест (аренда помещения, коммунальные услуги, мебель, оргтехника, канцтовары и т. п.);

• мероприятия по охране труда и технике безопасности (спецодежда, средства индивидуальной защиты и т. д.);

• различные льготы и компенсации работникам, не предусмотренные Трудовым кодексом, но включенные в так называемый социальный пакет работников.

При этом, по оценкам, размер дополнительных расходов на персонал составляет 20–60 % от основных расходов. Поэтому в некоторых случаях можно сократить дополнительные расходы на персонал, не прибегая к сокращению персонала.

К таким мероприятиям, в частности, относятся:

• организация рационального графика работы сотрудников (соответствие графика работы и функциональной нагрузки); при этом должна быть по возможности исключена работа в ночное время, в выходные дни;

• организация «гибких» рабочих мест либо организация «удаленной» работы сотрудников для снижения расходов на аренду и обслуживание помещений;

• отказ от излишнего сервиса, в частности междугородней телефонной связи, доступа в Интернет, командировочных расходов; оплачиваться должны только реально необходимые расходы.

Что касается основных расходов на персонал, то для их снижения без сокращения численности необходимо в первую очередь обратить внимание на структуру основных расходов.

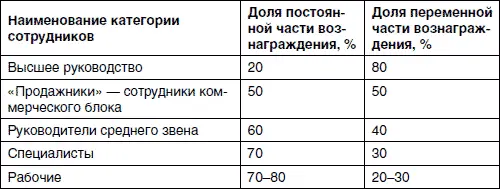

Очень важным моментом является соотношение постоянной и переменной частей заработка, причем для разных категорий сотрудников это соотношение будет различным. В настоящее время сложилось некоторое стандартное соотношение, которого стоит придерживаться (табл. 5.2).

Если соотношение постоянной и переменной частей достаточно адекватное, а размер переменной части привязан к выручке, прибыли или иным аналогичным показателям, то в случае снижения деловой активности премия (и общие расходы на персонал) будет ниже.

Однако вопрос о системе премирования (а если брать шире – о системе мотивации сотрудников) достаточно сложен и заслуживает отдельного рассмотрения. Готовых рецептов тут быть не может. В любом случае, стоит подбирать виды стимулов в соответствии с типами трудовой мотивации работников. Так, например, бессмысленно мотивировать сотрудника, чей основной стимул – деньги, с помощью моральных поощрений – результата не будет. Возможно, что это даже вызовет раздражение. Так же бессмысленно мотивировать деньгами человека, который обычно работает «из-под палки», под угрозой наказания. Более подробно с вопросами построения системы мотивации сотрудников можно ознакомиться, например, в следующих источниках: Герчиков В. И. Типологическая концепция трудовой мотивации. Ч. 1 // Мотивация и оплата труда. 2005. № 2; Герчиков В. И. Типологическая концепция трудовой мотивации. Ч. 2 // Мотивация и оплата труда. 2005. № 3; Ребров А. В. Влияние мотивационной структуры на результативность труда работников различных профессий // Социологические исследования. 2008. № 5; Ребров А. В. Факторы формирования мотивации работников российских организаций // Социологические исследования. 2011. № 3.

Методы расчета оптимальной численности персонала

Новый управляющий обходит служебные помещения.

– Скажите, пожалуйста, – спрашивает он своего заместителя, – сколько людей здесь работает?

– Я думаю, процентов пятьдесят.

Как бы то ни было, расходы на персонал явно коррелируют с его численностью. А следовательно, нужно уметь рассчитывать, какова будет оптимальная численность персонала. Для этого существует ряд методов, и наиболее применяемые мы рассмотрим ниже.

Общий обзор методов расчета. Прежде чем говорить о конкретных методах расчета численности персонала, стоит обозначить основные принципы, на которых будет основан любой расчет численности.

Читать дальшеИнтервал:

Закладка: