Денис Шевчук - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Финансовый менеджмент краткое содержание

.

В нем дано систематизированное изложение теоретических концепций, методов и моделей финансового менеджмента, а также различных аспектов их практического применения при управлении фирмой. Учебник предназначен для студентов, аспирантов, преподавателей и специалистов организаций, руководителей коммерческих фирм, предпринимателей, изучающих современные проблемы финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Данные, приводимые в финансовой отчетности, достаточно информативны для того, чтобы заинтересованные стороны могли получить более глубокие представления о положении дел в предприятия или организации. Однако взгляд менеджера, как сказано выше, отличается от взгляда бухгалтера. Траектория, по которой движется при работе с отчетными формами менеджер, скорее напоминает траекторию деятельности аудитора или финансового аналитика, чем бухгалтера.

Аналитик реконструирует хозяйственную деятельность, повторяя работу бухгалтера в обратном направлении.

Последовательность деятельности бухгалтера и аналитика

Аналогично аналитику, руководителю бывает необходимо проследить эффект того или иного события хозяйственной деятельности и ответить на важные для себя вопросы, например, в чем причина того или иного события, в частности снижения инвестиций, какой эффект окажет то или иное событие в будущем, например рефинансирование, какой размер задолженности, в частности непогашенной дебиторской задолженности, и как она структурирована по срокам, какое влияние было оказано тем или иным событием, например принятием нового налогового кодекса, на деятельность предприятия. И так далее, и так далее…

Информация, необходимая для принятия решения

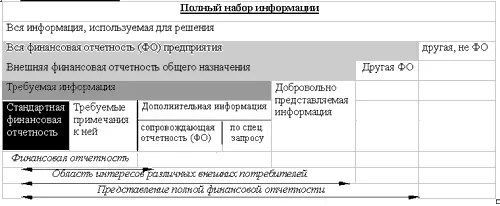

Выше было сказано о различных формах представления информации. Необходимо добавить, что состав и объем информации, необходимой для принятия руководителем решения, также отличен от состава и объема информации, представляемой бухгалтерией для целей внешней отчетности (в инспекцию по налогам и сборам, например). Как ни странно, но менеджеру требуется существенно больше информации, чем фискальным органам. Предприняв попытку представить полный набор информации, необходимой для принятия решения, получим нечто вроде следующего.

Выше было сказано о различных формах представления информации. Необходимо добавить, что состав и объем информации, необходимой для принятия руководителем решения, также отличен от состава и объема информации, представляемой бухгалтерией для целей внешней отчетности (в инспекцию по налогам и сборам, например). Как ни странно, но менеджеру требуется существенно больше информации, чем фискальным органам. Предприняв попытку представить полный набор информации, необходимой для принятия решения, получим нечто вроде следующего.

Полный набор информации

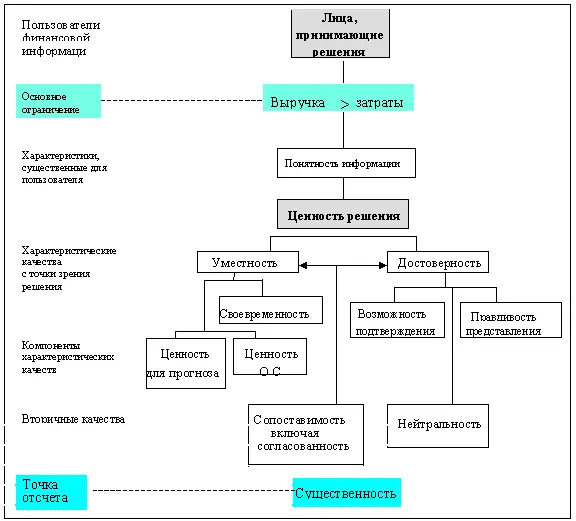

Возможно, что объем информации может показаться пугающе огромным. Не следует предпринимать попыток объять необъятное. Выбирая информацию для целей принятия решения, следует выбрать один, наиболее значимый для данных целей аспект информации. Это может быть краткосрочная ликвидность предприятия или потоки денежных средств, возможно, структура капитала предприятия или его долгосрочная платежеспособность. Руководителя может интересовать полученная на инвестиции прибыль, эффективность использование активов предприятия или рентабельность деятельности в целом. Выбор информации производится на предмет конкретной потребности. Характеристики информации можно представить в виде схемы.

Схема характеристик информации для целей принятия решения

Общепризнанно, что ни одно событие в деятельности предприятия, в бизнесе в целом не происходит изолированно, так как оно является причиной и следствием других событий, то есть звеном в их цепи. Следовательно, не возможно и не разумно воздействовать на одно изолированное событие, необходимо определить происходящие в связи с ним изменения и выявить исходные причины. Именно поэтому нельзя оценивать какое-либо событие ни позитивно, ни негативно до тех пор, пока оно не соотнесено с другими факторами (подробнее см. Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

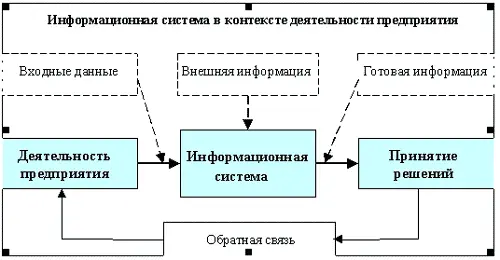

Тем не менее информация, необходимая для принятия конкретного решения, имеет определенные рамки. Как правило, руководителю предприятия не приходится непосредственно иметь дело с какими-либо ресурсами, хотя он и занимается их распределением. Распределение ресурсов и управление деятельностью предприятия осуществляются при посредстве информационной системы управления, которую руководитель либо кто-то по его распоряжению разрабатывает в соответствии со стратегическими целями предприятия. Разработка информационной системы позволяет получить, классифицировать, проанализировать и оценить информацию для планирования деятельности предприятия, ее организации, руководства ею и контроля за ней. Информационную систему предприятия также можно представить в виде схемы.

Информационная система в контексте деятельности предприятия

Таким образом, становится ясно, что системно представленная информация является в большей степени инструментом менеджера, руководителя, нежели бухгалтера.

К Вам это не относится. Речь идет о совершенно другом руководителе. Реальные проблемы, с которыми Вам приходится встречаться, сложнее, серьезнее и объемнее. Начав знакомиться с данным модулем, Вы убедитесь, что, во-первых, глаза страшатся, а руки делают, а во-вторых, что не так страшен черт, как его малюют. Окончив работать с модулем, Вы почувствуете или удовлетворение (все это мне знакомо и понятно!), или разочарование (все это мне знакомо и понятно…). Но в любом случае, построив собственную систему информации, включающую и финансовую информацию, Вы убедитесь, что усилия, один раз потраченные на создание системы, окупятся сторицей.

Принципы и концепции финансовой отчетности, принятые IAS

Главная задача финансовой отчетности состоит в удовлетворении потребностей пользователей финансовой информации, вне зависимости от того, являются ли они внутренними или внешними потребителями этой информации. Следовательно, финансовая отчетность должна включать в себя идентификацию, измерение, регистрацию и отображение в форме отчетов основных и оборотных средств предприятия и их характеристик. Исходя из этого, можно сказать, что основные усилия в области финансового учета должны быть направлены на поиски таких способов оценки стоимости и прибыли, которые бы наилучшим образом обеспечивали полезность и надежность информации.

Читать дальшеИнтервал:

Закладка: