Олеся Фирсова - Управление рисками организаций

- Название:Управление рисками организаций

- Автор:

- Жанр:

- Издательство:Array Литагент «МАБИВ»

- Год:2014

- Город:Орел

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олеся Фирсова - Управление рисками организаций краткое содержание

Предназначено для преподавателей и студентов экономических специальностей по направлению экономической безопасности.

Управление рисками организаций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Производственные риски – это риски, характерные для производственной деятельности и связанные с убытками от остановки производства по различным причинам, а также с неадекватным использованием техники и технологии, основных и оборотных фондов, производственных ресурсов и рабочего времени.

Финансовые риски – это риски, связанные с вероятностью потерь финансовых ресурсов (денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски, кредитные риски, риски прямых финансовых потерь).

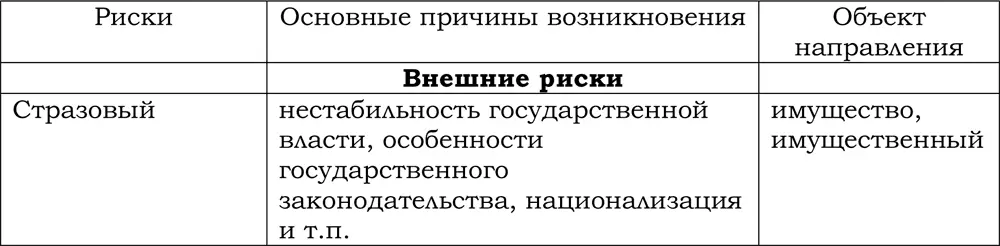

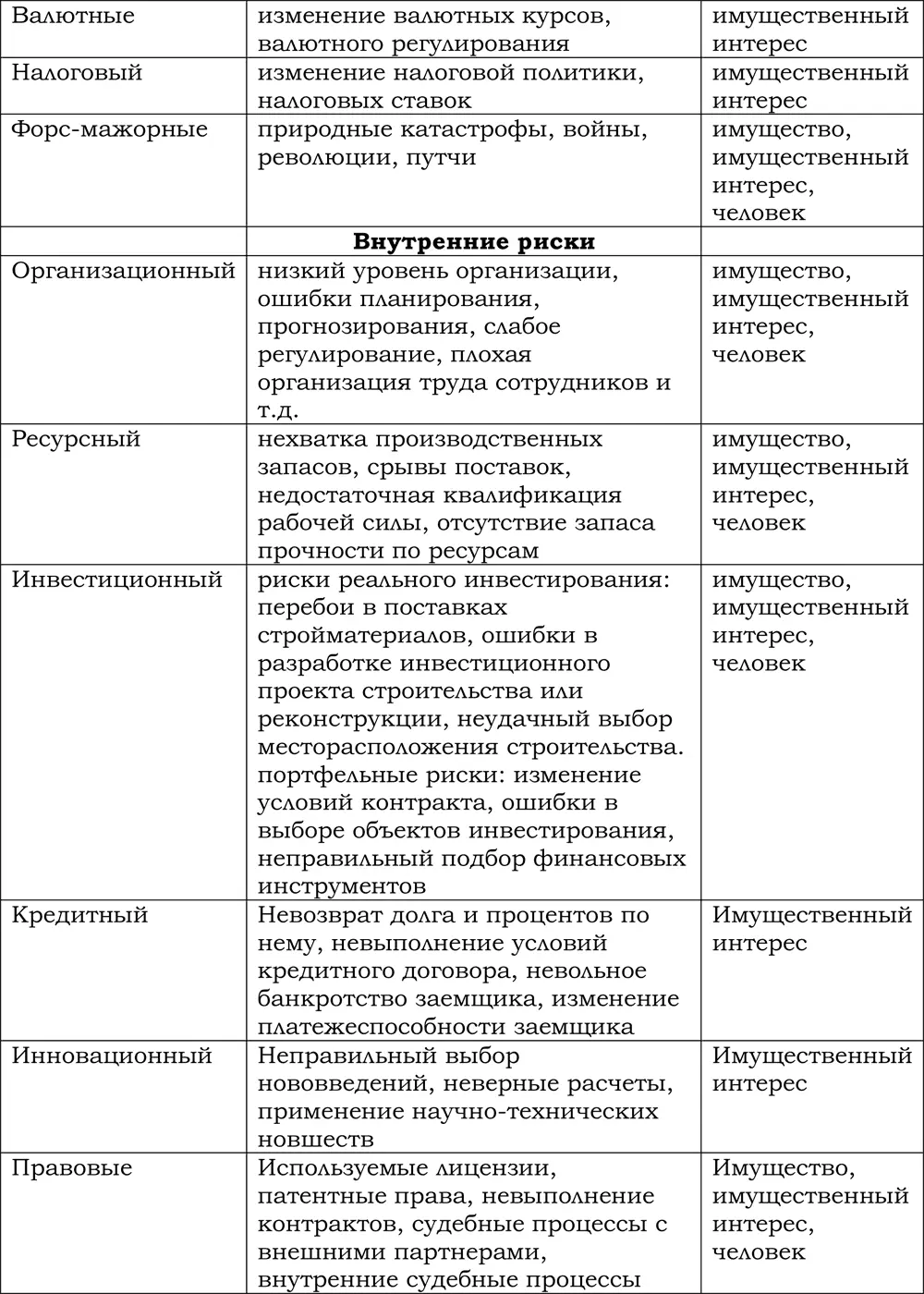

Таблица 1. Основные причины возникновения внешних и внутренних рисков.

По типу потерь финансовые риски разделяют на прямые имущественные риски и риски, связанные с обязательствами, т. е. риск убытков по вине конкурентов, сотрудников или партнеров в связи с изменениями условий выполнения обязательств.

Имущественные риски – это риски, связанные с возможностью потерь имущества по различным причинам: кражи, диверсии, халатность, перенапряжения технической и технологической систем, порчи и т. п.

Под коммерческим риском понимается риск, связанный с предпринимательской деятельностью, ориентированной на получение максимальной прибыли и возникающий в процессе реализации товаров и услуг, произведенных или закупленных предприятием.

Социальные риски непосредственно связаны с жизнью, здоровьем и трудоспособностью работников предприятия, а также их личностными характеристиками и условиями труда.

Предпринимательский риск связан со случайными потерями предпринимательской прибыли. Потери в предпринимательской деятельности разделяют на материальные, трудовые, финансовые, потери времени и специальные виды потерь.

Материальные потери проявляются в дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. Материальные потери измеряются в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др., а также в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостные путем умножения его на цену единицы соответствующего материального ресурса. Для достаточного количества материальных ресурсов, стоимость которых заранее известна, потери можно сразу оценивать в денежном выражении. Трудовые потери представляют собой потери рабочего времен, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость одного часа. Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг, невозвратом долгов, неоплатой покупателем поставленной ему продукции. Временные финансовые потери могут быть обусловлены замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов, изменением валютного курса рубля, инфляцией и др. Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода и прибыли приводят случайные потери рабочего времени. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предприятия, а также в виде других неблагоприятных социальных и морально-психологических последствий, чаще всего их крайне трудно определить в количественном и тем более в стоимостном выражении.

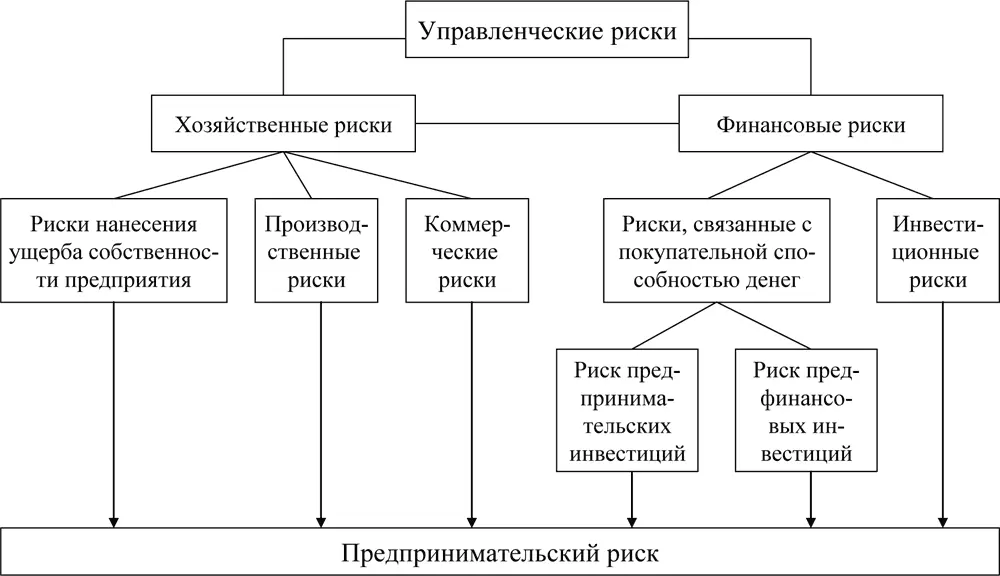

Предпринимательский риск связан с конечным финансово-хозяйственным результатом деятельности предприятия, в котором объединяются многочисленные частные риски (рис. 1).

Рис. Основные группы рисков деятельности предприятия.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

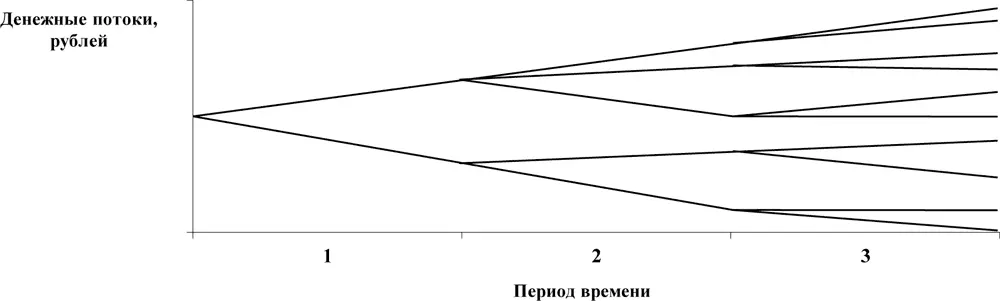

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей.

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени.

В случае, когда связь между денежными потоками в разных периодах времени существует, необходимо принять данную зависимость и на ее основе представить будущие события так, как они могут произойти.

В качестве примера произведем древо вероятностей для трех периодов времени (рис. 1).

Рис. 1. Древо вероятностей.

Древо вероятностей показывает, что если в периоде 1 результатом будет верхняя ветвь, то она приведет в периоде 2 к другому множеству возможных результатов, чем это было бы, если бы результат в периоде 1 выражался нижней ветвью. Аналогичная картина наблюдается и при переходе от периода времени 2 к периоду 3. Поэтому в момент временного периода 0 древо вероятностей представляет наилучшую оценку того результата, который, вероятно, будет иметь место в будущем, в зависимости от того, что происходило прежде. Для каждой из ветвей денежные потоки привязаны к вероятности.

Читать дальшеИнтервал:

Закладка: