Сергей Попков - «Региональное бюджетное прогнозирование и планирование (на примере бюджета города Москвы)»

- Название:«Региональное бюджетное прогнозирование и планирование (на примере бюджета города Москвы)»

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2009

- Город:Москва

- ISBN:978-5-394-01053-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Попков - «Региональное бюджетное прогнозирование и планирование (на примере бюджета города Москвы)» краткое содержание

«Региональное бюджетное прогнозирование и планирование (на примере бюджета города Москвы)» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Новая Зеландия уже несколько лет является сподвижником бюджетных реформ, подавая пример остальным странам. В течение ряда лет в Новой Зеландии с исполнением бюджета было не все благополучно. В 1994 году с целью укрепления фискальной дисциплины и усиления прозрачности принимаемого бюджета в этой стране был принят закон «О фискальной ответственности». Особенность данного закона заключается в том, что он требует, чтобы центральное правительство придерживалось ответственной бюджетной практики, но при этом не предполагает задания каких-либо конкретных фискальных или бюджетных целей (целевых показателей). Хотя в законе и не предусматривается постановка конкретных целей, в нем предусматриваются чрезвычайно строгие требования к отчетности (подаче сведений). Еще до начала процесса формирования бюджета на следующий год правительство Новой Зеландии передает на рассмотрение парламента положение «О бюджетной политике». В этом документе формулируется фискальный план правительства на предстоящий год, а также задачи среднесрочной фискальной стратегии. Одновременно с официальным представлением бюджета в парламент публикуется еще один документ – положение «О фискальной стратегии». В этом документе приводятся обновленные (уточненные) среднесрочные оценки доходов и расходов и объясняются причины расхождений (если таковые есть) между проектом бюджета и задачами и стратегиями, сформулированными в положении «О бюджетной политике». В Новой Зеландии также периодически выходят многолетние фискальные и экономические прогнозы правительства, которые сравниваются с аналогичными прогнозами, построенными независимыми (негосударственными) агентствами. Новозеландский подход позволяет добиться высокой прозрачности бюджетного процесса, в нем уделяется большое внимание обоснованию принимаемых решений и обеспечивается высокоэффективное распределение бюджетных ресурсов.

Важным компонентом процесса многолетнего бюджетного планирования является умение прогнозировать доходы на временной период, охватываемый многолетним финансовым планом. Многолетний прогноз доходов дает исходную информацию, по которой можно судить об осуществимости планов расходов при данных среднесрочных задачах государственной финансовой политики. Многолетние прогнозы доходов могут служить также системой раннего обнаружения грядущих нехваток дохода, поэтому иметь их очень важно для того, чтобы можно было своевременно пересматривать стратегии и реформировать налогообложение. Для краткосрочного прогнозирования доходов можно применять эконометрические модели, в частности, модели временных рядов (однофакторные) и многофакторные модели, включающие одно или несколько уравнений, оцениваемых одновременно. Использование таких моделей, обладающих хорошо изученными статистическими свойствами, позволяет иметь надежный источник краткосрочных (до года) прогнозов по доходам. Среднесрочные прогнозы доходов строятся в рамках среднесрочной макроэкономической модели. Такие прогнозы по природе своей оказываются обычно менее точными, чем краткосрочные.

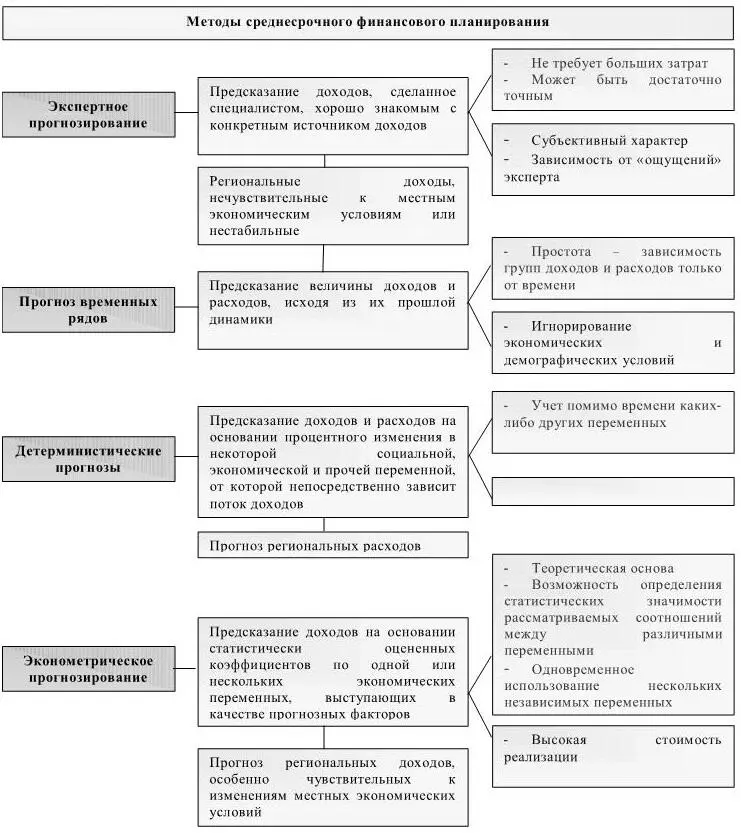

Существуют четыре основных метода среднесрочного прогнозирования бюджетных доходов и расходов. Эти методы отличаются друг от друга по сложности, количеству требующихся исходных данных, затрачиваемому времени и средствам, полезности получаемой в результате их использования информации для выбора различных вариантов политики местных властей. Выбирая тот или иной метод прогнозирования, следует исходить из масштабов данного региона и сложности стоящих перед ним финансовых проблем.

Методы среднесрочного прогнозирования доходов и расходов бюджета схематично представлены на рисунке 1.2.

Эффективность метода экспертного прогнозированияопределяется квалификацией эксперта, привлекаемого к составлению прогнозов. Такое прогнозирование не требует больших затрат и может быть достаточно точным, однако экспертные оценки носят субъективный характер, зависят от “ощущений” эксперта и не всегда поддаются рациональному объяснению.

Метод детерминированиячасто используется для прогнозирования расходов. В отличие от метода тренда, который предусматривает лишь одну переменную – время, метод детерминирования учитывает и другие переменные. Наиболее часто для прогнозирования доходов и расходов используется заранее разработанная формула. Прогноз расходов получается на основе умножения объема затрат на цену единицы этих затрат.

Эконометрическое прогнозированиеосновано на принципах экономической теории и статистики. Будучи концептуально более сложным, чем вышеперечисленные методы, эконометрическое прогнозирование предоставляет и более ценную информацию. Наиболее часто используется техника статистического регрессионного анализа. Эконометрическое прогнозирование все чаще используется для прогноза доходов. Оно также может быть использовано для прогнозирования расходов, чувствительных к изменениям экономических условий.

Рис. 1.2. Методы среднесрочного прогнозирования доходов и расходов бюджета

Прогнозы временных рядов на основании их собственной динамики (метод тренда)предполагает зависимость некоторых групп доходов и расходов лишь от времени. Он исходит из постоянных темпов изменений (постоянный темп роста) или постоянных абсолютных изменений (линейный временной тренд). Его существенным недостатком является игнорирование экономических и демографических условий.

Что касается сравнительных преимуществ и недостатков различных методов среднесрочного прогнозирования, то преимуществом эконометрического метода является его солидная теоретическая основа, возможность определения статистической значимости рассматриваемых соотношений между различными переменными, одновременное использование нескольких независимых переменных. Главный недостаток этого метода – высокая стоимость.

Не существует такого метода среднесрочного прогнозирования, который был бы в равной мере подходящим для прогноза всех видов местных доходов и расходов.

Эконометрический метод наиболее подходит для прогноза тех местных доходов, которые особенно чувствительны к изменениям местных экономических условий. Трендовые и экспертные прогнозы наиболее подходят для прогнозирования тех местных доходов, которые нечувствительны к местным экономическим условиям или настолько нестабильны, что выявить какие-либо причинные зависимости не представляется возможным. Для прогноза местных расходов лучше всего использовать метод детерминирования.

Читать дальшеИнтервал:

Закладка: