Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

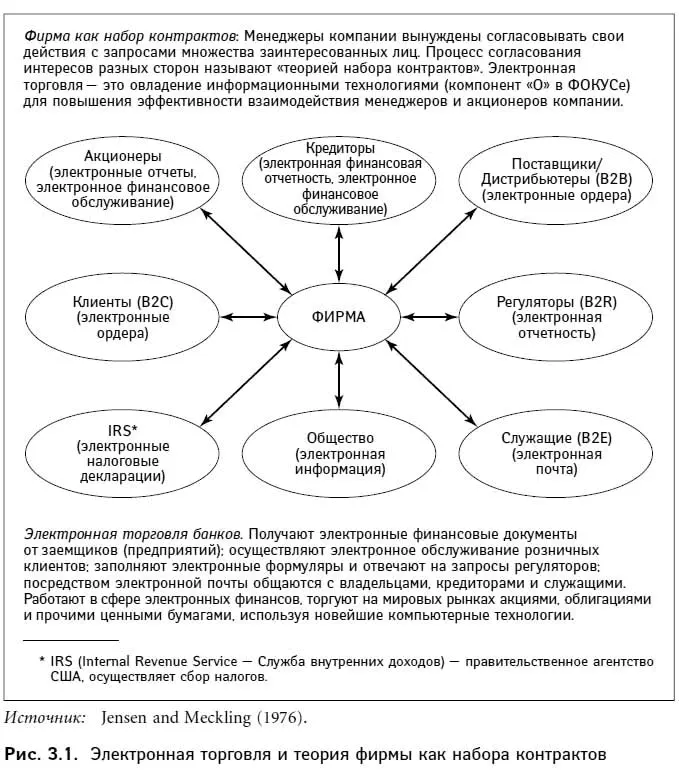

В свете теории Йенсена и Меклинга электронная торговля – это овладение информационными технологиями (компонент «О» в ФОКУСе) для повышения эффективности взаимодействия менеджеров и акционеров компании. На рис. 3.1 представлены формы таких взаимоотношений, характерные для всех компаний в целом и банковских фирм в частности.

Анализ роли информационных технологий в деятельности финансовых компаний позволяет установить, что эти технологии повышают финансовую и операционную прозрачность (компонент «Ф» в ФОКУСе), поскольку электронные отчеты поступают к держателям акций и облигаций, как правило, быстрее, чем бумажные. Заметим, однако, что скорость поступления информации не означает достоверность самой информации – акционеры и кредиторы должны следить, чтобы получаемые сведения были аутентичными и точными. Если процесс передачи данных был проведен надлежащим образом, а сами сведения исходят от менеджеров или директоров, к информации, скорее всего, можно отнестись с доверием.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Данный раздел главы взят из Merton (1995).

2

Существует три формы рыночной эффективности: 1) слабая форма, когда цены акций отражают только историческую информацию; 2) средняя форма, при которой цены акций отражают всю известную широкой публике информацию; 3) сильная форма, при которой цены бумаг отражают информацию как публичного, так и частного характера.

3

Финансовые рынки несовершенны, что объясняет необходимость существования финансовых посредников, в том числе коммерческих банков. Чем более эффективными и совершенными становятся рынки, тем менее значимой оказывается функция посредников. В «идеальном финансовом мире», возникающем в воображении экономиста, банки окажутся реликтовыми экспонатами «Парка юрского периода».

4

До принятия в 1999 г. Закона о финансовой модернизации андеррайтерами страховых полисов могли быть банки лишь нескольких штатов. Так, в Делавэре в 1990 г. был специально принят закон, разрешающий банкам выпускать и продавать страховые полисы (Garcia, 1990).

5

Появление банков для банков связывается с воздействием конкуренции, консолидации и регулирования. См. Sinkey (2001).

6

По утверждению Американской федерации потребителей, «американцы, принадлежащие к наиболее малообеспеченным группам, пользуются наиболее дорогостоящими финансовыми услугами». Нередко отмечаются случаи 25 %-ной комиссии за проведение одной транзакции; взимаемые процентные ставки могут выражаться трехзначным числом.

7

Когда долг материнской компании вкладывается в дочерние компании в качестве капитала, такую процедуру называют «двойным левериджем».

8

Развитие банковских холдинговых компаний обусловлено также связанными с налогообложением обстоятельствами: 1) основав дочерние фирмы в штатах или муниципалитетах, находящихся за пределами официального местоположения организации, холдинговая компания получает возможность уйти от местных налогов; 2) операции с другими странами проводятся не через иностранные филиалы банка, а через дочерние фирмы, имеющие отдельные лицензии (например, в «налоговом раю» Карибских островов). Согласно нынешнему законодательству, налогом в США облагается только прибыль, репатриированная из дочерних компаний, именно этим фактом объясняется стремление компаний организовывать дочерние фирмы в странах с низкими налогами и репатриировать лишь малую часть прибыли.

9

Подробнее см. Sinkey (1992, р. 165–166).

10

Биллет, Гарфинкел и О’Нил [Billet, Garfinkel and O’Neil (1998)], изучавшие сравнительную стоимость рыночного и законодательного регулирования, полагают, что финансирование за счет застрахованных депозитов позволяет банкам не выполнять требования рынка: в случае финансовых затруднений банки могут заменить незастрахованные пассивы застрахованными депозитами. Их выводы позволяют усомниться в возможности рынка капитала эффективно регулировать поведение банков.

11

Для крупных финансовых и банковских холдинговых компаний рейтинг CAMEL был заменен рейтингом CAMELS, где S – системный риск.

12

Данная часть главы взята из Каne (1986) and Sinkey (1992).

13

Корриган [Сorrigan (1987)] – один из ведущих защитников ее необходимости. В книге Sinkey (1992, р. 19–21) изложен иной взгляд на проблему.

14

Для каждого из перечисленных «основных» вопросов Бхаттачариа и Такору [Bhattacharуa and Thakor (1993)] приводят несколько менее существенных «дополнительных». Более подробно с вопросами можно ознакомиться, изучив представленную в их книге таблицу 1.

15

Как и другие сведения о деятельности Дж. П. Моргана и его компании, эта цитата взята из Thorton (2000).

16

См. также Finnerty (1992), где приведено десять факторов финансовых инноваций.

17

Обоснование причин господства этих компаний на рынке находим, в частности, в Sinkey and Carter (1997).

18

Макиоун и Уотсон [McKeown and Watson (1997)] открывают читателям тайники «мировой паутины» и электронной торговли.

19

В настоящее время этот термин потерял прежнюю однозначность, ведь CD – это еще и компакт-диск, применявшийся сначала в звукозаписи, а затем в многочисленных отраслях для хранения и воспроизведения информации.

20

Объяснение этого феномена находим у Шекспира: «Что за чудесное создание человек! Как благороден разум! Как бесконечен гений!» – восклицает Гамлет («Гамлет» II.2.319). Впрочем, Пак из «Сна в летнюю ночь» полагает, что «эти смертные – последние дурни» (III/ 3 116). Интересно, что на изобретателей часто смотрят как на «дурачков», запускающих воздушных змеев в бурю. Для создания великого творения мало обладать отличными способностями – надо иметь долю безрассудства (не бояться риска), достаточную для того, чтобы выйти из дома в дождь и ветер.

21

В конце 1999 г. взаимных фондов было 7791; их активы составляли 6,8 трлн долл. Для сравнения: в начале 1990-х годов существовал всего 2901 фонд с активами менее 1 трлн долл. Источник: Perspective , издаваемый Investment Company Institute.

Читать дальшеИнтервал:

Закладка: