Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие

- Название:Управленческий учет в схемах и определениях. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392180721

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Синицкая - Управленческий учет в схемах и определениях. Учебное пособие краткое содержание

Управленческий учет в схемах и определениях. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Производственные накладные расходывключают все производственные издержки за исключением стоимости живого труда и основных материалов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, прямые и косвенные производственные расходы.

Прямые производственные расходыможно напрямую отнести на соответствующий продукт или подразделение. Стоимость проката станка (машины, механизма) для производства конкретного продукта – пример прямых расходов.

К косвенным производственным расходамдля многоотраслевой компании относятся, например, арендная плата за предприятие и амортизационные отчисления.

Административные, коммерческие и финансовые расходы– это непроизводственные накладные расходы, связанные со сбытовой, административной и финансовой деятельностью предприятия.

УПРАЖНЕНИЯ

3.1. Распределите нижеперечисленные примеры издержек швейной фабрики по следующим видам:

а) Основные материалы.

б) Прямые затраты на оплату труда.

в) Прочие прямые затраты.

г) Производственные накладные расходы.

д) НИОКР.

е) Коммерческие расходы.

ж) Административные расходы.

з) Финансовые расходы.

1. Смазочные материалы для швейных машин.

2. Дискеты для компьютеров в офисе.

3. Контракт на техническое обслуживание копировальной машины в офисе.

4. Абонентная плата за телефон плюс оплата телефонных счетов.

5. Проценты по банковскому овердрафту.

6. Плата за радиовещание на фабрике.

7. Маркетинговые исследования по продвижению нового товара на рынок.

8. Заработная плата охране фабрики.

9. Транспортные расходы по доставке купленных материалов.

10. Лицензионная плата от объема произведенной продукции.

11. Автотранспортный налог.

12. Посылки, отправленные клиентам.

13. Затраты по рекламе товаров по телевидению.

14. Корм для сторожевых собак.

15. Зарплата главного бухгалтера.

16. Заработная плата рабочих раскройного цеха.

17. Расходы на рекламные объявления, наносимые на автофургоны.

18. Заработная плата кладовщиков.

19. Зарплата рабочих, занятых погрузкой-разгрузкой материалов.

20. Разработка новой продукции в научно-исследовательской лаборатории.

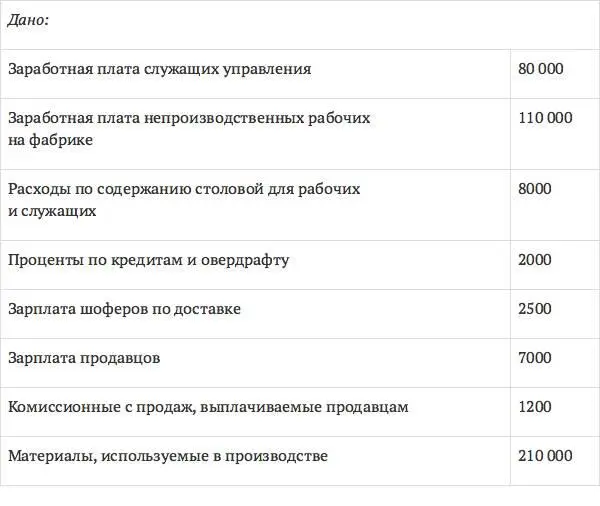

3.2. Используя нижеприведенную информацию в тыс. ден. ед., рассчитайте следующие показатели для швейной фабрики:

• прямые затраты;

• производственную себестоимость;

• полную себестоимость.

3.3.На заводе компании ЛЕРК-ЛТД есть машинный и сборочный цеха. В систему калькуляции затрат входят две категории прямых затрат (прямые затраты и прямой производственный труд) и две области производственных накладных расходов (машинный цех использует в качестве базы распределения фактические машино-часы, сборочный цех – фактические затраты на прямой производственный труд).

Бюджет на 2014 год следующий:

Машинный цех: производственные накладные расходы 1 800 000 евро, затраты на прямой производственный труд 1 400 000 евро, прямой производственный труд в трудо-часах 100 000, машино-часы 50 000.

Сборочный цех: производственные накладные расходы 3 600 000 евро, затраты на прямой производственный труд 2 000 000 евро, прямой производственный труд в трудо-часах 200 000, машино-часы 200 000.

В течение февраля калькуляционная ведомость заказа № 494 выглядит следующим образом:

Машинный цех: использованные прямые материалы 45 000 евро, затраты на прямой производственный труд 14 000 евро, прямой производственный труд в трудо-часах 1000, машино-часы 2000.

Сборочный цех: использованные прямые материалы 70 000 евро, затраты на прямой производственный труд 15 000 евро, прямой производственный труд в трудо-часах 1500, машино-часы 1000.

Рассчитать общие производственные накладные расходы и производственную себестоимость по заказу № 494.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Классификация по способам включения в себестоимость выделяет следующие издержки:

а) основные и вспомогательные;

б) основные и накладные;

в) прямые и косвенные.

2. Классификация по виду производства выделяет следующие издержки:

а) основные и вспомогательные;

б) основные и накладные;

в) одноэлементные и комплексные.

3. Классификация по степени участия в процессе производства выделяет следующие издержки:

а) основные и вспомогательные;

б) основные и накладные;

в) одноэлементные и комплексные.

4. Классификация по степени однородности затрат выделяет следующие издержки:

а) основные и вспомогательные;

б) основные и накладные;

в) одноэлементные и комплексные.

5. Классификация по характеру затрат выделяет следующие издержки:

а) производительные и непроизводительные;

б) производственные и коммерческие;

в) прямые и косвенные.

6. Классификация по зависимости от конкретного уровня менеджмента выделяет следующие издержки:

а) приростные и предельные;

б) подконтрольные и неподконтрольные;

в) прямые и косвенные.

7. Классификация по зависимости от объема производства выделяет следующие издержки:

а) планируемые и непланируемые;

б) регулируемые и нерегулируемые;

в) постоянные и переменные.

8. Производственная себестоимость – это:

а) затраты цеха на изготовлении продукции;

б) сумма производственных затрат цеха и общезаводских расходов;

в) затраты на производство и реализацию продукции.

9. Что из перечисленного ниже не относится к «непроизводительным расходам»?

а) потери от простоев и от недоиспользования деталей и спецоснастки;

б) недостачи материальных ценностей;

в) расходы, которые связаны с осуществлением деятельности по управлению в соответствующих подразделениях предприятия.

10. Прямые издержки – это затраты:

а) связанные с работой цеха или предприятия в целом;

б) связанные с производством отдельных видов продукции, которые могут быть включены в их себестоимость;

в) связанные со сбытовой, административной и финансовой деятельностью предприятия.

Тема 4.

МЕТОДЫ УЧЕТА ЗАТРАТ

Методы учета, контроля и управления издержками.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка: