Майкл Рейнор - Как думают великие компании: три правила

- Название:Как думают великие компании: три правила

- Автор:

- Жанр:

- Издательство:Литагент Аттикус

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Рейнор - Как думают великие компании: три правила краткое содержание

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

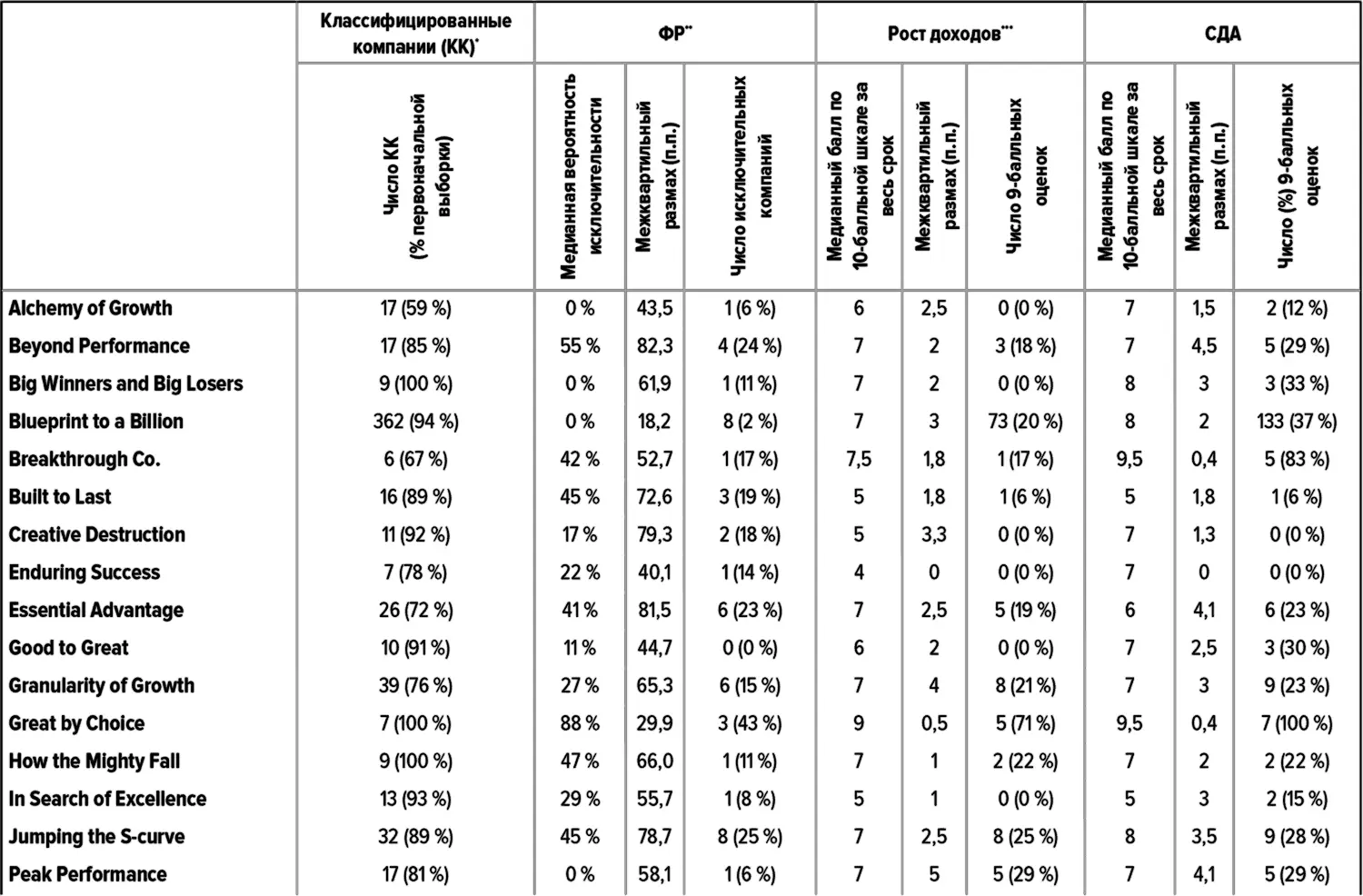

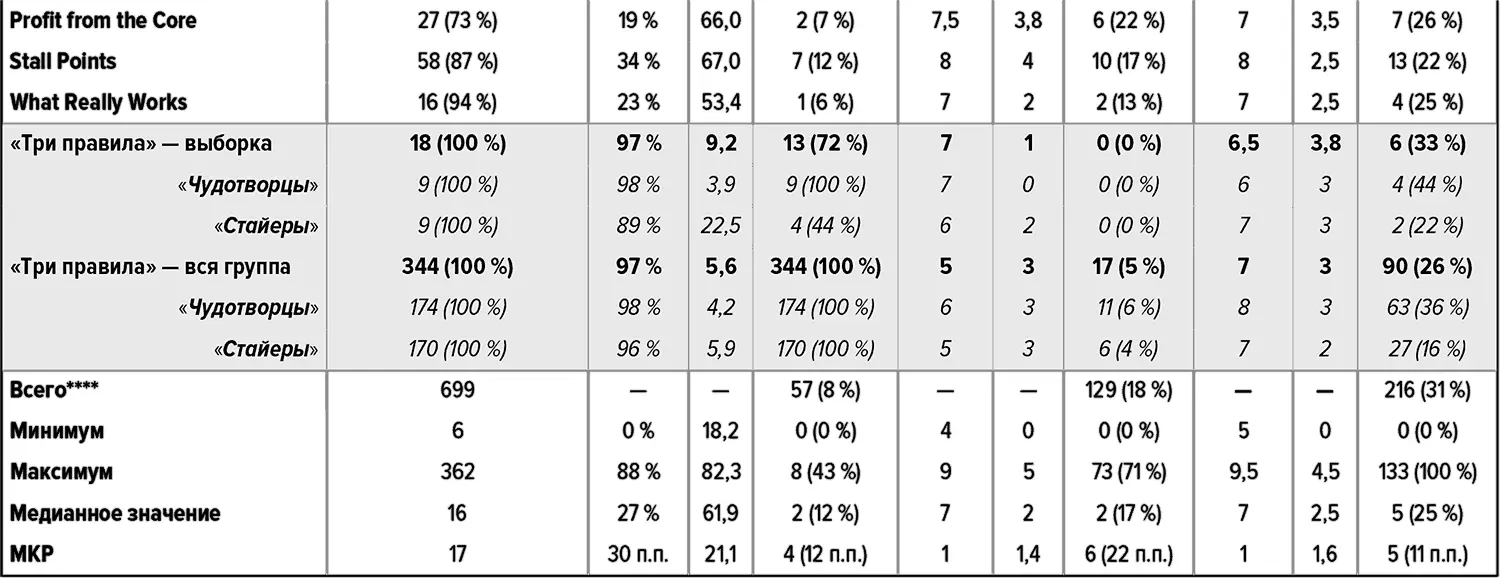

Заметим, что пять наших «стайеров» не отвечали нами же установленным критериям выдающейся эффективности. Этот вынужденный компромисс обусловлен необходимостью разбиения компаний на тройки на основании критериев, не являющихся оценками эффективности, таких как годы перекрытия и сопоставимость доходов в начале периода сравнения. Дополнительную информацию по этому вопросу можно найти в приложении D «Анализ категорий, траекторий и эр».

На основе анализа, результаты которого обобщены в таблице 4, мы готовы заключить, что авторы многих крупных исследований успеха по большому счету делали совсем не то, что, как им казалось, они делают. В среднем компании, которые они исследовали, по-видимому, не достигали таких уровней эффективности, которые позволяли бы выделить их из общего фонового шума в группе. И если про большинство описанных ими «великих», «замечательных», «прорывных», «несокрушимых» и «недосягаемых» компаний-победительниц нельзя с уверенностью сказать, что для каждой из них эти эпитеты вполне оправданны, то и к выводам, сделанным на основании таких исследований, следует относиться с особой осторожностью. При этом мы не утверждаем, что рекомендации, предлагаемые в этих исследованиях, ошибочны. Тем не менее наш статистический анализ позволяет с достаточной уверенностью предположить, что доказательства их правоты гораздо менее убедительны, чем кажется на первый взгляд.

Таблица 4. Сопоставление исследований успеха [2] * Поскольку не всегда нужные данные были доступны, мы не смогли включить сюда каждую компанию из каждого упомянутого исследования. Мы анализируем данные только за те периоды, которые охватываются всеми исследованиями. ** Для каждой компании, идентифицированной в каждом исследовании, мы вычисляем вероятность того, что она действительно имеет выдающиеся показатели ФР, используя метод, описанный в этой главе. Мы приводим цифры средней вероятности наличия исключительно высоких значений ФР и межквартильного размаха (МКР) для тех компаний в каждом исследовании, по которым у нас достаточно данных. *** Используя метод «кумулятивного остатка», описанный в приложении C, мы рассчитываем балл для СДА и роста доходов за время существования компании для каждой компании в данном исследовании и приводим значения медианы и межквартильного размаха для компаний, включенных в исследования, по которым у нас достаточно данных. **** Это обобщенные статистические данные для генеральной совокупности (группы) исследований, исключая наше исследование.

Источники: цитируемые исследования; Compustat; анализ Deloitte.

Также этот анализ приводит нас к мысли о том, что наша выборка имеет не только серьезные отличия от других, но и некоторые сходные с ними черты, которые, возможно, не менее критичны с точки зрения подтверждения достоверности наших выводов. В отличие от других исследователей, мы использовали показатель ФР, поэтому, как и следовало ожидать, у наших компаний он систематически оказывается выше, чем в других работах. Итак, можно с определенной долей уверенности сделать вывод, что по этому показателю эффективности мы как минимум получили, вообще говоря, другую подборку компаний.

Компании, в других исследованиях идентифицируемые как выдающиеся, на самом деле демонстрировали совсем не столь выдающиеся результаты. Напротив, компании в нашей выборке явно демонстрируют исключительно высокую рентабельность, если измерять ее показателем ФР, и не намного худшую, чем у компаний, идентифицируемых как выдающиеся в других исследованиях, если измерять эффективность показателями роста выручки или СДА.

Однако ни наша группа в целом, ни выборка, по-видимому, не сильно изменяются (если это вообще заметно), если измерять эффективность ростом выручки (доходов) или СДА. Эффективность наших компаний примерно такая же, как и у компаний, отмеченных в предшествующих работах, поскольку показатели роста выручки и СДА у них примерно такие же, как и у компаний, которые отбирались по показателям роста или СДА. Мы полагаем, что вряд ли предыдущие исследователи стремились разработать статистические тесты для определения исключительной производительности, поскольку они выбирали критерии исходя из внешней валидности, которая, как оказывается при более глубоком анализе, задает слишком низкую планку.

Поскольку показатели роста выручки и СДА у наших компаний были в основном такими же, как у компаний, отмеченных в предшествующих работах, наши рекомендации как минимум не должны негативно отражаться на этих показателях. Иными словами, нет никаких доказательств того, что соблюдение трех наших правил с целью достижения высочайшей рентабельности реализуется за счет акционерной стоимости или роста доходов. Более того, три наших правила, возможно, даже способствовали тому, что значения роста выручки и СДА у наших компаний были примерно такими же, как у компаний, эффективность которых оценивалась именно по этим показателям {26} 26 См.: Michael Raynor, Ragu Gurumurthy and Mumtaz Ahmed , with Jeff Schulz and Rajiv Vaidyanathan . Growth’s Triple Crown // Deloitte Review, 2012.

.

Анализ профиля рентабельности

При оценке рентабельности компании мы учитывали весь обозримый период ее деятельности. Так поступали лишь немногие авторы предыдущих исследований успеха; обычно они сосредоточивали внимание на каком-то фиксированном периоде, скажем 10, 15 или даже 30 лет.

Мы считаем такой подход неверным. Это создает реальную возможность стать жертвой так называемой ошибки техасского снайпера – когда цель определяется уже после выстрелов. Если нарисовать мишень не до, а после выстрелов, легко имитировать точность стрельбы, поместив «яблочко» туда, где случайным образом несколько пулевых отверстий оказались рядом.

Например, в работе «What Really Works» подробно исследуется 10-летний период 1986–1996 гг., а в работе «Big Winners and Big Losers» – период 1992–2002 гг. То есть в обоих исследованиях учитывается общий для них пятилетний промежуток (с начала 1992 до конца 1996 г.), и в обоих случаях Campbell Soup отмечена как компания, заслуживающая внимания. Исследуемые периоды пересекаются на 5-летнем отрезке (с начала 1992 по конец 1996 г.), и в обоих случаях компания Campbell Soup считается достойной изучения. Беда в том, что в книге «What Really Works» эта компания числится победителем, а в книге «Big Winners and Big Losers» – явным неудачником. Кто же прав?

Дело в том, что в 1986–1998 гг. у Campbell Soup был мощный спурт: цена акции выросла с $4,17 до $54,61, более чем втрое превысив рыночный показатель. Затем, в 1998–2002 гг., она снизилась до $23,47, так что в целом за весь 16-летний период, суммарно охватываемый обоими исследованиями, ее показатели соответствовали промышленному индексу Доу-Джонса. Отсюда мораль: если вы хотите оценить эффективность компании, нужно учитывать все доступные данные о ней. Базовым параметром анализа должен быть срок существования компании или достаточно адекватный аналогичный параметр, для которого имеются нужные данные. В противном случае вы рискуете «увидеть» виртуозный или, наоборот, несостоятельный менеджмент там, где на самом деле не было ни того ни другого {27} 27 В наши расчеты квантильной регрессии мы включали фиктивную переменную для компаний, которые существовали до 1966 г., то есть до начала нашего «окна наблюдения», чтобы учесть возможность того, что эта характеристика создает смещение.

. Похоже, решить, вкусны ли супы Campbell, намного проще, нежели определить, является компания Campbell Soup выдающейся или нет.

Интервал:

Закладка: