Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов

- Название:Private labels. Новые конкуренты традиционных брендов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4026-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов краткое содержание

Private labels. Новые конкуренты традиционных брендов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

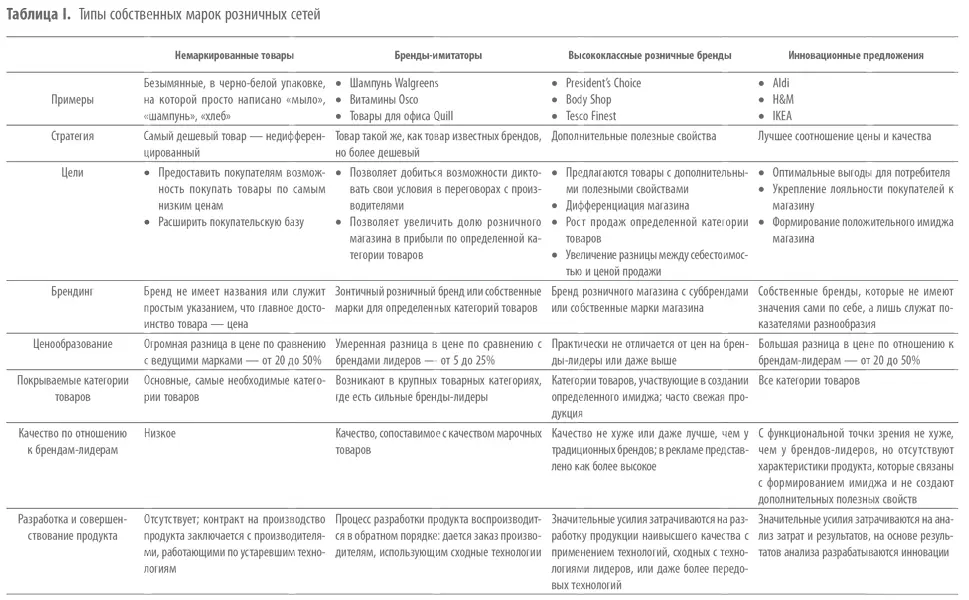

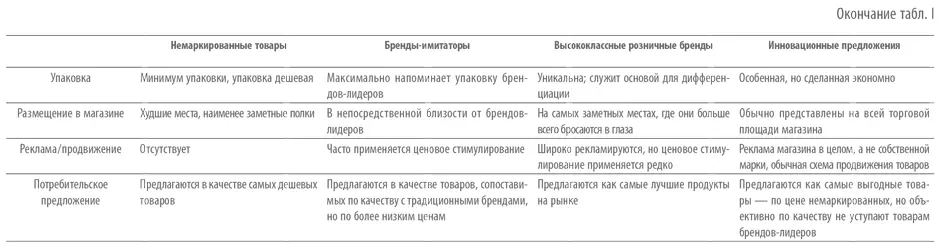

Обычно каждый отдельно взятый бренд розничного магазина принадлежит к одному из четырех общих типов потребительских предложений, и в зависимости от типа они будут конкурировать с разными брендами производителей и с другими торговыми марками. Мы выделяем следующие типы: немаркированные товары, бренды-имитаторы, высококлассные (премиальные) розничные марки и инновационные предложения. В табл. I приводятся различия между этими типами розничных марок по разнообразным стратегическим и тактическим измерениям. Разумеется, со временем тип потребительского предложения может измениться. Кроме того, разделение на типы не четкое, они пересекаются, имеют место пограничные случаи. Но данная схема полезна, поскольку позволяет понять стратегии розничных магазинов в отношении каждого отдельно взятого бренда. Традиционные стратегии розничных магазинов по отношению к собственным маркам – немаркированные товары и бренды-имитаторы. А стратегии высококлассных марок розничных магазинов и марок инновационных предложений розничные фирмы приняли сравнительно недавно. В главах 2–5 мы обсудим роль каждого типа собственных марок для стратегии розничного магазина отдельно и всех вместе.

Собственные марки – лишь инструмент, позволяющий розничному магазину достичь своих стратегических целей: завоевать определенную долю рынка и в итоге повысить прибыльность. Но роль собственных марок торговой сети в повышении прибыльности не сводится к такому простому стратегическому инструменту, как повышение доли собственных марок в ассортименте до максимально возможного уровня, хотя большинство розничных магазинов следует именно этой стратегии. На основании реальных данных мы показываем, что если придавать слишком большое значение собственным маркам, то это может привести к сокращению прибыльности розничной сети.

Глава 1

Традиционные бренды под натиском марок торговых сетей

Ежегодный совокупный объем продаж товаров под марками торговых сетей в мире достиг 1 триллиона долларов.

Двадцатый век стал веком брендов – торговых марок производителей. Если в XIX в. потребители приобретали безымянные товары, производимые местными фабриками, а уровень качества таких товаров не был стабильным, то в ХХ в. они постепенно переходили на марочные товары мировых производителей – этот список возглавляют товары компаний Coca-Cola, Disney, Johnnie Walker, Johnson & Johnson, Kraft, Levi’s, Procter & Gamble, Nestlе, Unilever. Чтобы обеспечить эффективную рекламу своих продуктов, производители этих торговых марок пользовались первыми средствами массовой информации – газетами, афишными тумбами, радио; позднее прибегли к услугам телевидения, а в конце века – Интернета. Бренд был призван донести до покупателей идею «умного шопинга» – торговые марки заслуживают доверия, воплощают постоянный высокий уровень качества и непрерывное совершенствование, и все это при вполне доступных ценах. Сначала покупатели приобретали товары под торговыми марками производителей как символы качества и достатка, марка была знаком товара, заслуживающего доверия. Впоследствии эти марки стали покупать как символы устремлений, как определенные образы, как показатели стиля и уровня жизни.

Товары под торговыми марками производителей доходили до покупателя через компании оптовой и розничной торговли. В ХХ в. розничные магазины были преимущественно небольшими, особенно по сравнению с их поставщиками, крупными компаниями. Это позволяло производителям марочной продукции получать максимум выгод от продажи качественных новаторских товаров и умелого использования рекламы в средствах массовой информации. В результате они получили власть над каналами сбыта. Производители пользовались этой властью в отношениях с розничными торговыми фирмами: розничные магазины были вынуждены принимать их товары по назначенной цене и на заданных условиях маркетинговой политики {1}. Обычно у розничных магазинов просто не было выбора – они могли или принять эти товары, или отказаться.

Рост влияния розничных магазинов и их торговых марок

В 1970-е гг. положение стало меняться, хотя и медленно, – розничные торговые фирмы приступили к созданию национальных сетей, а некоторые торговые фирмы – Ahold, Carrefour или Metro – даже начали экспансию на международный рынок. В это время набирал силу процесс консолидации отрасли розничной торговли: из отрасли небольших семейных магазинов она превращалась в отрасль компаний мирового уровня. Вдохновленные примером пионеров, розничные магазины, торгующие фасованными потребительскими товарами (ФПТ) – Aldi, Auchan, Costco, Lidl, Makro, Tesco, Wal-Mart, – в конце века один за другим с готовностью погружались в водоворот мирового рынка.

Розничные компании стали крупнее компаний-производителей

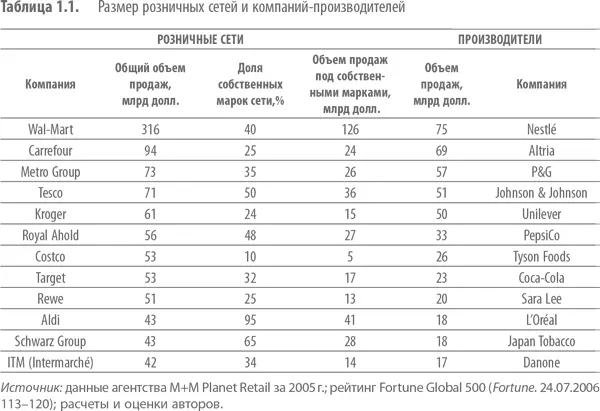

В результате роста и укрупнения розничных сетей изменился баланс сил между производителями традиционных брендов и розничными сетями. Если 25 лет назад рядом с крупными производителями фасованных потребительских товаров их клиенты, розничные магазины, казались просто крошечными, то сейчас розничные компании стали крупнее компаний-производителей. Это дает им большое преимущество, и они могут диктовать свои условия поставщикам (табл. 1.1) {2}.

Смещение баланса сил происходит не только в отрасли фасованных потребительских товаров, ведь крупнейшие розничные торговые компании мира реализуют значительные объемы продукции других категорий. Самый яркий пример – компания Wal-Mart, в которой совокупный объем мировых продаж товаров, не принадлежащих к категории фасованных потребительских, превышает 150 млрд долл. Товары, не относящиеся к фасованным потребительским, составляют значительную долю в общем объеме продаж и других гигантов розничной торговли. К ним относятся американские сети Target (38 млрд долл.) и Costco (18 млрд долл.), немецкие Metro (32 млрд долл.) и Rewe (10 млрд долл.), японские Ito-Yokado (18 млрд долл.) и AEON (20 млрд долл.), французские супермаркеты Carrefour (6 млрд долл.), Auchan (17 млрд долл.) и Intermarche (10 млрд долл.), британская сеть Tesco (11 млрд долл.) {3}.

На мировой уровень вышли специализированные розничные магазины Benetton, Best Buy, Fnac, H&M, Home Depot, IKEA, Virgin Superstores, Zara. Этим фирмам удалось занять глобальный сегмент на фрагментированном рынке, где, как казалось, господствовали исключительно местные вкусы. К примеру, игрушки компании Toys «R» Us могут удовлетворить универсальную потребность «все мамы хотят покупать для своих детей все только самое лучшее: высококачественные товары и игрушки, способствующие обучению, игрушки, которые будят воображение, игрушки, которыми просто весело играть». Сейчас эта компания превратилась в гиганта общей стоимостью 11 млрд долл., у нее 1600 магазинов в 30 странах {4}. Компания эффективно использует свои знания о маркетинге, торговых операциях и мерчандайзинге в разных странах, и это дает ее филиалам во всем мире неоспоримое конкурентное преимущество.

Читать дальшеИнтервал:

Закладка: