Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя

- Название:Ценовая стратегия компании. Ориентация на потребителя

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-9924-0076-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Гладких - Ценовая стратегия компании. Ориентация на потребителя краткое содержание

Ценовая стратегия компании. Ориентация на потребителя - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

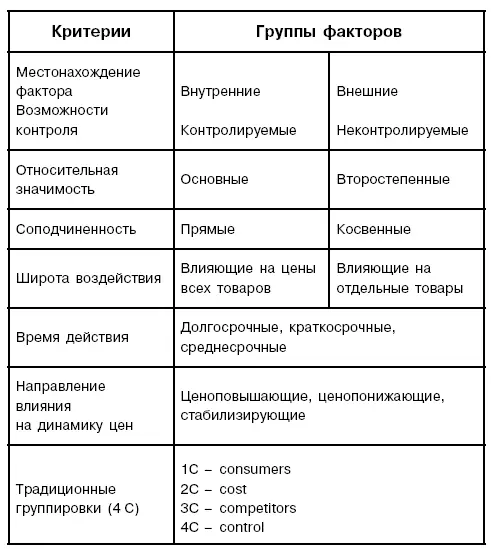

Наиболее общая группировка ценообразующих факторов предполагает их разделение по критерию положения относительно самой компании и возможностей контроля с ее стороны. С этой точки зрения все факторы можно разделить на внутренние и внешние, влияние на которые со стороны компании ограничено. Это один из способов структуризации материала и на уровне учебников маркетинга [Котлер, Армстронг, Сондерс, Вонг, 1998, гл. 16].

Рис. 1.2.Основные критерии построения системы ценообразующих факторов

Методологическое значение такой группировки велико. Она нацеливает на полноту охвата факторов и одновременно на оценку возможности оказать на эти факторы влияние. Вопрос, от чего зависят цены на продукцию компании, может привести к выводу, что они зависят, например, от не вполне рациональной системы управления ценообразованием, от целенаправленно распространяемых слухов, и к другим неочевидным выводам.

Другая чрезвычайно важная в прикладном ценообразовании группировка нацеливает на разделение факторов по степени относительной значимости на основные и второстепенные. Такая постановка вопроса связана с общей идеологией маркетинга: маркетинговое управление должно строиться на понимании того, от чего в первую очередь зависит развитие событий и на что следует выделять первоочередные финансовые и организационные ресурсы. Отнесение фактора к категории основных одновременно вытекает из объективного анализа рынка и основано на субъективном решении менеджмента компании: что важно сегодня для нас, на что мы можем и должны повлиять, что мы делаем лучше всего.

На относительную значимость фактора влияет сила его воздействия на развитие процессов ценообразования на рынке в целом, постоянство действия, сила воздействия на другие ценообразующие факторы, возможность влияния со стороны компании, реальные последствия недоучета этого фактора, влияние на конкурентоспособность и ряд других обстоятельств. С этим надо разбираться специально [3] В истории есть такой курьезный пример. Когда в 1977 г. готовилось повышение цен на услуги такси в СССР, то экономические расчеты показали необходимость увеличения цен в 1,5 раза. Однако цены были увеличены в два раза, т. к. технические возможности переналадки механических счетчиков позволяли осуществить только такое увеличение тарифов. Роль основного ценообразующего фактора сыграл чисто технический фактор.

, ведь именно на основании этого решения будет осуществляться выделение ресурсов для изучения и выбираться метод ценообразования.

Среди других традиционных группировок ценообразующих факторов широкое распространение получала группировка 4 С: 1С – consumers (факторы, лежащие на стороне потребителей), 2C – cost (факторы затрат), 3C – competitors (факторы, действующие на стороне конкурентов), 4C – control (факторы государственного контроля за ценами, действия регуляторов рынка). Это факторы, которые касаются всех компаний и которые должны так или иначе изучаться и учитываться всеми.

Есть и другие группировки ценообразующих факторов, которые могут использоваться в зависимости от целей анализа: деление факторов по широте воздействия на продукты и рынки, в зависимости от уровня соподчиненности, по времени действия, по направлению действия на цену и т. д.

Наиболее затратный этап многофакторного анализа связан уже с изучением каждого из факторов в отдельности, оценкой их взаимного влияния, количественным измерением и т. п.

Обратим внимание, что названные группировки не повторяют буквально логику теорий цены, хотя и не противоречат им. Это чисто управленческий, прагматический и вместе с тем комплексный подход к проблеме. Это способ идентифицировать и упорядочить информацию с целью подготовки и принятия управленческих решений.

В рамках маркетингового подхода сохраняется главное – нацеленность на потребности субъектов, принимающих ценовые решения. Можно сказать, что весь взгляд на проблему ценообразования в рамках маркетингового подхода осуществляется с позиций компании, принимающей ценовые решения.

В системе маркетингового управления вопрос о ценообразовании ставится в полном соответствии с названными выше принципами: цена – это один из элементов маркетинговых программ (marketing-mix), т. е. один из тех инструментов, которыми располагает компания, чтобы добиться собственных целей.

Для того чтобы грамотно использовать этот инструмент, может понадобиться изучение любого фактора развития рынка на любом уровне анализа. В рамках данной методологической посылки возможен любой уровень обобщения, детализации и моделирования.

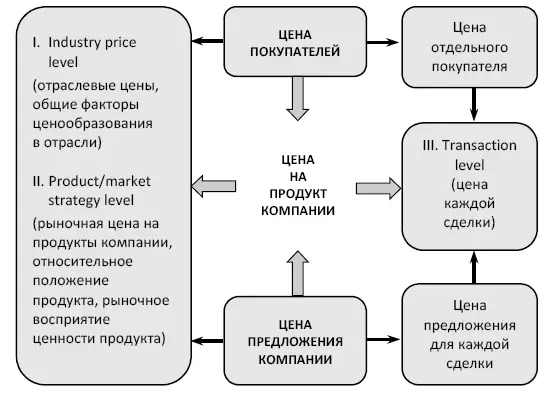

Такой фокус анализа меняет привычный взгляд на принципиальную схему формирования цены. Так, эксперты компании McKinsey выделяют три уровня изучения ценообразования [Marn, Rosiello, 1992].

♦ Уровень отраслевой цены (industry price level).Наиболее широкий взгляд на ценообразование, при котором менеджеры должны понять, как спрос, предложение, затраты, государственное регулирование и другие факторы высокого уровня взаимодействуют и влияют на цены.

♦ Уровень рыночной / продуктовой стратегии (product/ market strategy level).Первостепенная проблема на этом уровне – установление цены на товар или услугу в конкурентном контексте. Компании должны понимать, как потребители воспринимают все предложения на рынке, в частности, какие атрибуты товара или услуги (в том числе неосязаемые) влияют на решение о покупке.

♦ Уровень сделок (transaction level).Транзакционное ценообразование фокусируется на принятии решения о точной цене для каждой сделки. Начиная от цены по прайс-листу и определяя, какие скидки, условия платежа, бонусы и другие стимулы должны быть применены.

Основываясь на таком выделении уровней, можно представить основные направления изучения и управления ценообразованием в компании (рис. 1.3).

Рис. 1.3.Уровни ценообразования (взгляд с точки зрения компании, принимающей ценовые решения)

Это никак не изменяет взгляд на проблему цены как проблему соотношения спроса и предложения, но переводит ее в управленческую плоскость как проблему, стоящую перед реальной компанией.

Нельзя сказать, что проблематика прикладного ценообразования исчерпывается маркетинговыми знаниями. Все значимые для хозяйствующих субъектов аспекты ценообразования не вмещаются в традиционную маркетинговую тематику. Поэтому на рис. 1.1 содержательные границы того, что можно условно рассматривать как прикладные аспекты ценообразования, выходят за рамки маркетинга. Например, огромный модуль анализа затрат принадлежит управленческому учету. Но маркетинг вооружает методом решения задач прикладного ценообразования. И с этой точки зрения маркетинг – часть прикладного ценообразования.

Читать дальшеИнтервал:

Закладка: