Игорь Альтшулер - Стратегия и маркетинг. Две стороны одной медали, или Просто – о сложном

- Название:Стратегия и маркетинг. Две стороны одной медали, или Просто – о сложном

- Автор:

- Жанр:

- Издательство:Издательский дом «Дело» РАНХиГС

- Год:2011

- Город:М

- ISBN:978-5-7749-0595-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Альтшулер - Стратегия и маркетинг. Две стороны одной медали, или Просто – о сложном краткое содержание

Многолетний и разнообразный опыт работы на производстве, в сфере услуг, в торговых и инвестиционно-финансовых организациях в качестве менеджера, предпринимателя, бизнес-аналитика и консультанта по управлению позволяет автору писать о стратегии управления и о маркетинге просто, понятно и прагматично.

Книга будет полезна и для бизнесменов, и для предпринимателей, и для менеджеров, и для научных работников – для всех, кому приходится решать нестандартные задачи, разрабатывать стратегии, кем-то управлять, принимать решения. Для консультантов эта книга станет настольной, ведь она про методы и инструменты, которые им так необходимы. Но главное, что эта увлекательная книга для читателей, умеющих и любящих думать и обладающих чувством юмора.

Стратегия и маркетинг. Две стороны одной медали, или Просто – о сложном - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таблица 2.7

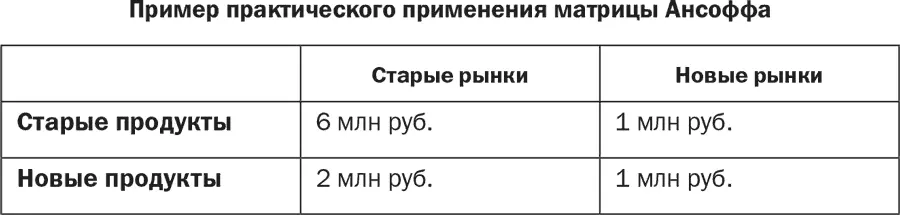

Воспользуемся вышеприведенными значениями вероятностей, чтобы прикинуть, какой реально объем продаж может быть достигнут. За пессимистический вариант возьмем нижние границы вероятностей:

6 млн х90 % + 2 млн х60 % + 1 млн х40 % + 1 млн х10 % = 7,1 млн руб.

Для оптимистического варианта возьмем верхние границы диапазонов:

6 млн х100 % + 2 млн х70 % + 1 млн х50 % + 1 млн х20 % = 8,1 млн руб.

Если считать по средней величине, то очевидно, что план будет выполнен в объеме примерно 7,6 млн руб. Если я завизирую такой план, то в предлагаемой мной системе мотивации менеджер не сможет сохранить даже свое кресло.

Отвлекусь, чтобы кратко рассказать о системе мотивации менеджеров, которую я обычно предлагаю внедрять клиентам (рис. 2.6).

Итак, менеджер получает 100 % обещанной дополнительной мотивации (по отношению к базовому окладу это может быть и 30, и 50, и 100, и более процентов – в зависимости от уровня целей и рыночного положения) при выполнении 100 % согласованных плановых обязательств. При выполнении плана менее чем на 80 % менеджер должен, на мой взгляд, потерять кресло. Он может остаться в компании, но не на этой должности.

При выполнении плана на 80 % менеджер не получает дополнительной мотивации, лишь базовый оклад. Если выполнение плана составляет от 80 до 120 %, дополнительная мотивация рассчитывается по линейной или нелинейной схеме (один из вариантов – см. на рис. 2.6). Например, за 90 % плана менеджер получит 40 % плановой дополнительной мотивации, за 110 % – 110 % дополнительной мотивации.

Рис. 2.6. Вариант системы мотивации менеджеров

А вот выполнив план на 160 %, человек получит всего 120 % дополнительной мотивации, потому что это грубая ошибка планирования. Либо менеджер плохо знает возможности своего рынка, либо произошло некое событие, не имевшее к вашей компании никакого отношения.

Естественно, цифры (80 % – минимум или 90, 120 % – максимум, 110 или 130 %) и схемы могут варьировать, главное, чего я пытаюсь добиться как консультант, – это взаимная ответственность целеполагателя, утверждающего план, и целеполучателя, берущегося за его выполнение, их серьезное отношение к планированию и отчетности.

Известная пословица гласит, что «строгость наших законов компенсируется необязательностью их выполнения», так вот я стараюсь изжить эту пословицу из бизнес-практики. Чем грозит ошибка прогнозирования и планирования (в плюс или в минус)? Избытком или недостатком сырья, затовариванием или дефицитом продукции, тунеядством или перегрузкой персонала, нехваткой оборотных средств и т. п.

Но вернемся к Ансоффу. В предложенной мне матрице с объемом продаж 10 млн руб. я могу поверить в 7,6 млн руб. Далее я предлагаю человеку подумать и либо взять менее напряженный план (9 млн вместо 10), либо поискать резервы, новых клиентов, либо подумать о возможности другого расклада в матрице Ансоффа. Это не значит, что я призываю менеджера отказаться от рисков и все прогнозы строить только на базе первой клетки, где ясны и клиенты, и продукты и промахнуться трудно.

Самое главное – соотношение между клетками, оно определяет прибыльность и устойчивость бизнеса. Еще раз повторюсь: старые и новые рынки, продукты – понятия условные, и для каждой отрасли, сегмента рынка они могут быть свои. Кто-то считает старьем товары, выпущенные в прошлом квартале, а кто-то уже лет пять выпускает одно и то же и не собирается ничего менять.

Пока ты находишься в области старых рынков и старых клиентов, риски и новые затраты сравнительно невелики, устойчивость максимальная. Как только ты переходишь в правую часть матрицы, растут затраты и риски (максимально для новых клиентов). Это отдельные бизнес-планы, которые надо просчитывать.

Работа в рамках одной только первой клетки – это стагнация, потеря динамики, излишняя консервативность, вместе с тем риски должны быть просчитанными и разумными.

Очевидно, что прогнозировать и планировать нужно не только доходы, но и затраты. Для известных продуктов и знакомых клиентов планирование можно осуществлять (если не возникают внешние форс-мажоры) с достаточно высокой точностью. Если продукты новые, затрат может оказаться больше, для новых клиентов затраты могут вырасти в несколько раз. Трудно заранее оценить стоимость продвижения товара на новый рынок, информационные, рекламные и прочие затраты, к тому же мы еще слабо представляем себе способы и сроки принятия решений на новых для нас рынках.

Эксперименты обязательны, но перевод их в регулярный бизнес (или закрытие) должен быть очень аккуратным – надо заранее определить сроки, возможные затраты, пределы терпения и т. д.

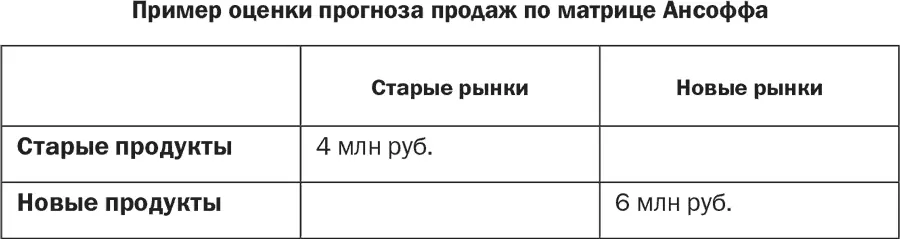

Мне на согласование приносят матрицу (табл. 2.8).

Таблица 2.8

Я сразу обращаю внимание собственника или менеджера на весьма высокую вероятность того, что такой план будет выполнен лишь на 45–50 %, потому что четвертая клетка (новые рынки – новые продукты) – это «игра в казино». Там можно, ничего не зная (новичкам везет!), сразу выиграть очень много, в разы больше, чем планировалось, но чаще там все теряют. Надо ли подставлять репутацию и половину бизнеса или можно поискать более взвешенный вариант?

Бывают ситуации, когда все приходится ставить на карту, но зачем делать это добровольно и регулярно? Когда мне пытаются продемонстрировать детальный бюджет (а не венчурный фонд) для четвертой клетки (новые рынки – новые продукты) и прогноз с точностью до рубля, я обычно говорю, что, если бы маршалу Жукову так ставили задачу взятия Берлина, он бы и из блиндажа вылезать не стал. Пуль не считая, глаз не смыкая, людей не жалея – была суперцель и страх ее не достичь.

И еще один момент надо обязательно учесть, если речь идет не о целой бизнес-единице, работающей во всех четырех клетках матрицы Ансоффа, а о специализированной группе сотрудников или дилере. В разных клетках матрицы Ансоффа, вообще говоря, должны работать разные типы людей:

• служащие («отжимающие» старых клиентов и добивающиеся эффективности);

• охотники (новые рынки со старыми продуктами);

• авантюристы (новые продукты на новых рынках).

В разных клетках по-разному должны стимулироваться инициатива и активность; специалисты или дилеры в зависимости от новизны задачи могут получать разные условия (скидки, бонусы и т. п.). Разным рискам должны соответствовать разные системы мотивации, распределения полномочий и ресурсов. Так, для работы в четвертой клетке, где риски максимальны, нужно подбирать сотрудников, партнеров с предпринимательской жилкой, быть готовым делиться с ними прибылью и не делать трагедий из неудач.

Читать дальшеИнтервал:

Закладка: