Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно

- Название:Сам себе финансист: Как тратить с умом и копить правильно

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5072-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анастасия Тарасова - Сам себе финансист: Как тратить с умом и копить правильно краткое содержание

Цель этой книги – доказать, что любой человек, с любым уровнем доходов может улучшить свое благосостояние, следуя простым правилам. Финансовый консультант Анастасия Тарасова на понятных жизненных примерах рассказывает, как вести учет расходов и доходов, как оптимизировать свои активы и пассивы, как и куда инвестировать и накопить на пенсию и на будущее детей.

Сам себе финансист: Как тратить с умом и копить правильно - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Даже если вы потом закроете эту книгу и отправите ее на дальнюю полку, ваш мозг продолжит работать над идеями из нее. Даже когда вы спите. Даже когда вы совершенно не думаете о финансах. Мне вот, например, лучшие идеи приходят, когда я принимаю душ.

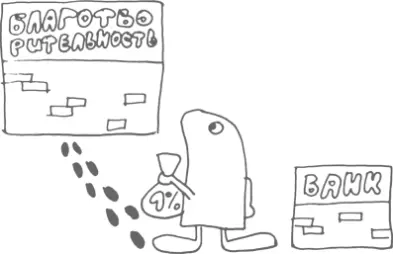

«Сколько денег я могу ежемесячно тратить на благо-творительность?»

Как правило, при ответе на этот вопрос оценки колеблются в диапазоне от 1 до 10%. Иногда бывают ответы «ни копейки», иногда, наоборот, речь идет о крупных суммах. При этом я всегда задаю еще один вопрос: «А сколько вы ежемесячно откладываете для себя?» И тут самый популярный ответ — «нисколько».

Да, благотворительность — это социальная ответственность. Да, было бы замечательно, если бы вы могли помогать нуждающимся. Но так как в ваших руках сейчас книга об управлении личными финансами, помощь пока нужна вам самим. И это нормально. Мы же учимся водить машину или готовить, так же нужно учиться и управлению деньгами.

О чем говорит ваш ответ на этот вопрос? В первую очередь о том, что вы готовы расстаться с определенным процентом от своих денежных поступлений. Но раз вы можете отдать его безболезненно другим, почему бы не начать отдавать его себе? Так вы станете накапливать «подаяния» на банковском вкладе.

Возможно, вам сейчас хочется меня укорить за бесчувственность и эгоизм. Предлагаю вам не спешить и не быть максималистами. Мы обязательно подойдем к тому уровню, когда вы сможете помогать нуждающимся. Но сейчас, пожалуйста, помогите самим себе!

Резюме:

Проанализируйте свои ответы на вопросы из начала главы.

Примерно раз в год возвращайтесь к вопросам и пересматривайте ответы на них.

Пирамида личного бюджета

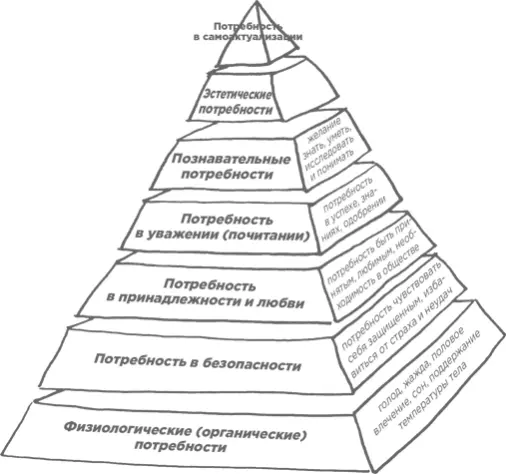

В середине XX века американский психолог Абрахам Маслоу построил модель иерархии потребностей, получившую название пирамиды потребностей. Наверняка вы о ней слышали, но я напомню основные положения этой теории.

Каждому человеку присущи желания и потребности. Их может быть великое множество, и Маслоу выделил основные категории. Более того, он расположил их в порядке важности, представив в виде пирамиды из семи ступеней, или уровней (перечисляются от низшего уровня к высшему).

Маслоу показал, что именно в такой последовательности человек реализует свои потребности и желания. Если вам нечего есть, едва ли вы будете думать о творчестве импрессионистов. Если вы не чувствуете себя в безопасности, то об образовании или самоактуализации (самовыражении) не может быть и речи. Конечно, из каждого правила бывают исключения, но большинство взрослых людей ведут себя именно в соответствии с иерархией удовлетворения потребностей.

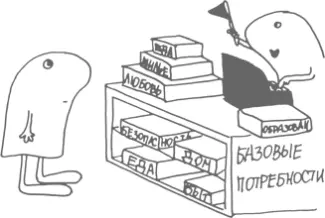

Как же пирамида Маслоу соотносится с нашим разговором о личных финансах? Связь практически прямая. Гармоничный человек, как я уже сказала, живет согласно пирамиде потребностей. Если денежные потоки двигаются по уровням Маслоу, то наступает гармония и в финансовых вопросах. Вся наша жизнедеятельность связана с деньгами, нравится нам это или нет. Мы все время покупаем и продаем.

Для удовлетворения физиологических потребностей человеку нужны деньги. Мы покупаем воду и еду, жилье и одежду. И так как это базовая потребность, основание пирамиды, то сюда денежные потоки должны направляться в первую очередь. Ведь иначе мы никогда не перейдем к следующим ступеням.

Дальше — потребность в безопасности. «При чем тут финансы?» — спросите вы. А при том, что в современном мире, помимо крыши над головой, для чувства защищенности нужна еще та самая «подушка безопасности»: страховка на машину, страховка на квартиру и даже страховка на вас самих, на вашу жизнь и здоровье.

Любовь, уважение, образование. Зачем деньги тут? Это же сферы совершенно нематериальные. Однако и тут без финансов никак. Получится ли создать семью без денег? Можно попытаться. А заводить детей без средств? Практически невозможно. Почти половина разводов, увы, происходит на фоне скандалов из-за денег.

Круг общения человека тоже напрямую зависит от его достатка. И чем круг общения качественнее и интереснее, тем больше шансов для развития следующих ступеней пирамиды.

Многие люди, особенно наши с вами соотечественники, совершают ошибку, пытаясь перепрыгнуть через ступени пирамиды: покупают в кредит «мерседес» и потом не находят денег на зимнюю резину или даже на бензин; вступают в брак, заводят ребенка и только потом задумываются о том, где и на что семья будет жить. Примеров можно привести массу.

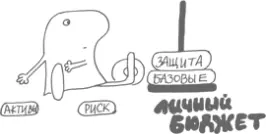

Чтобы никуда не перескакивать и двигаться по жизни последовательно, я предлагаю вам рассмотреть вариант пирамиды Маслоу, адаптированный к финансовой стороне жизни человека.

На мой взгляд, она должна выглядеть следующим образом:

И в этой пирамиде важно не прыгать через ступеньки. Пока вы не разобрались с потребностями первых двух уровней, не нужно направлять средства в наращивание капитала или, тем более, в рисковые вложения.

Частая ошибка: вложу сейчас деньги в супердоходный инструмент, быстренько заработаю, а потом на полученный доход закрою все свои кредиты. Действуя подобным образом, вы ходите по краю пропасти. И вероятность, что вы туда упадете, — 100%, вопрос только в том, как быстро это произойдет. Причины гарантированного падения две. Бесплатный сыр бывает только в мышеловке, то есть инструменты, сулящие быструю и легкую прибыль, очень рискованны. Вторая причина — нельзя переходить к инвестициям, не решив вопросы с долгами. Но об этом мы еще поговорим.

Пока важно понять принцип построения пирамиды личного бюджета и научиться соотносить ее со своей жизненной ситуацией.

Типы расходов: краткосрочные, среднесрочные, долгосрочные

Что происходит после того, как к вам приходят деньги, например зарплата, подарок, сосед вернул долг? Какие покупки вы совершаете первым делом? Пожалуйста, не торопитесь читать дальше. Представьте свои действия или еще лучше запишите стандартный сценарий.

Интервал:

Закладка: