Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями краткое содержание

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рынок продолжал медленно катиться вниз до осени 2002 г. К этому времени индекс NASDAQ равнялся одной шестой от своего пикового уровня марта 2000 г. Это дало мне возможность хорошенько обдумать произошедшее. В результате я сделал для себя следующие выводы:

● Фондовый рынок реально позволяет увеличивать сбережения.

● Работа на этом рынке, однако, не является гладким скольжением по водной глади. Финансовые кризисы разной силы – неизбежная черта современного мира. Избежать их воздействия, если, конечно, вы не живете полностью автономно на необитаемом острове, невозможно. А вот быть готовым к ним – можно и нужно.

● Любой нормальный человек, если он не хочет стать жертвой акул финансового мира, должен обладать минимальным набором экономических знаний. Никогда нельзя полагаться на один источник информации, каким бы авторитетным он ни казался.

Самый главный урок, однако, требует отдельного рассмотрения. Что приводит нас к следующему принципу.

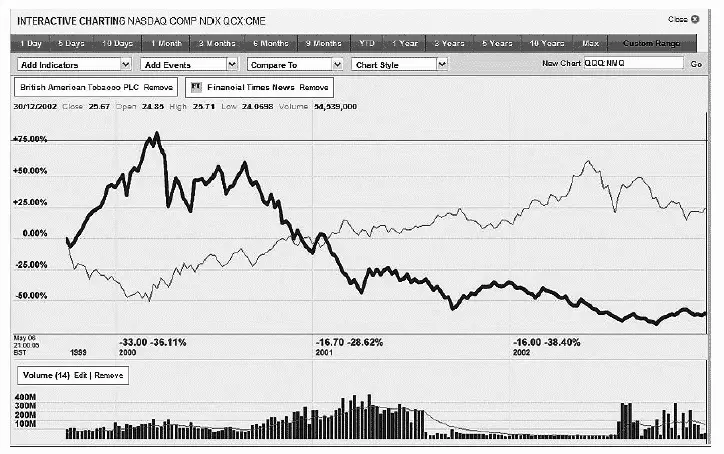

Принцип 3. Диверсификация инвестиционного портфеля является одним из основных инструментов снижения риска.В течение несколько лет после краха интернет-компаний я изучил много финансовой литературы. Я понял, что финансовая элита, заработавшая миллиарды долларов после интернет-бума, не стала хранить эти деньги на сберегательных счетах. Вернее, какую-то часть заработанного они таким образом, наверное, хранили, но основная масса была потрачена на приобретение других финансовых активов фондового рынка. На нижней части графика (рис. 1.2) видно, что после того, как интернет-пузырь лопнул, акции высокотехнологичных компаний стали быстро снижаться (индекс NASDAQ, толстая линия). В то же время акции других компаний (в нашем примере – British American Tobacco, тонкая линия) росли.

Рис. 1.2.Индекс NASDAQ и стоимость акций компании British American Tobacco (график построен с помощью программного обеспечения на сайте www.ft.com)

Подобная картина наблюдалась и с другими инвестиционными инструментами. Иными словами, большие деньги находились в активной работе. Они перетекали из одних активов в другие. Вы можете подумать: «Все просто. Одни акции пошли вниз, другие вверх. Я продам одни акции на пике, куплю другие, находящиеся в низкой точке, и буду ждать их роста». На самом деле эта простота кажущаяся. Многие тысячи профессиональных менеджеров по всему миру, управляющих инвестиционными фондами размером от нескольких миллионов до многих миллиардов долларов, пытаются это сделать каждый день на протяжении сотни лет. Эти люди окружены очень умными аналитиками и вооружены самыми современными суперкомпьютерами. И несмотря на это, далеко не все из них из года в год умудряются обойти по доходности индекс S&P 500. Согласно исследованиям Уильяма Бернстайна [2], в период между 1973–1992 гг. это удалось только 25 % американских инвестиционных менеджеров. Редко кто из профессионалов способен демонстрировать подобные результаты в течение более долгого периода времени. Каковы, вы думаете, наши с вами шансы обогнать этих людей и показать лучшие результаты? Я, как и миллионы других рядовых инвесторов, пробовал этим заниматься. Как и у этих миллионов, у меня не получилось.

Правильным шагом, с моей точки зрения, как и с точки зрения огромного числа профессиональных управляющих инвестициями, является диверсификация: включение в инвестиционный портфель финансовых активов, которые слабо коррелируют между собой. Корреляция – математический термин, показывающий насколько колебания нескольких последовательностей цифр связаны между собой. Это упрощенное определение вполне достаточно для наших целей. Чем меньше корреляция между составляющими инструментами портфеля, тем большую оптимизацию с точки зрения соотношения «доходность/риск» удается достичь. На рис. 1.2 показано, как снижение цены одного актива сопровождается ростом другого. Согласно базовой теории портфельных инвестиций, инвестору рекомендуется определиться с ожидаемым уровнем доходности и максимально приемлемым для него уровнем риска, а затем исходя из этого подбирать составляющие для своего портфеля. Этой теме посвящена легендарная работа Гарри Марковица «Выбор портфеля: Эффективная диверсификация инвестиций» (Portfolio Selection: Efficient Diversification of Investment, [3]), за которую он получил Нобелевскую премию. Среди прочего, Марковиц доказал, что волатильность портфеля (диапазон изменения его цены) из нескольких активов, которые слабо коррелируют между собой, является меньшей, чем волатильность каждого из этих активов. Волатильность в данном случае определяет уровень риска. Теоретически это означает, что при правильном подборе нескольких финансовых инструментов инвестор может повысить доходность своего портфеля, одновременно уменьшив риск. На практике, конечно, все не так просто.

Во-первых, экономические процессы на нашей планете все больше связаны между собой. А значит, найти слабо коррелированные финансовые активы становится все сложнее. Особенно это касается ликвидных инструментов, которые рядовые инвесторы могут быстро купить или продать с небольшими комиссионными.

Во-вторых, корреляция между разными финансовыми инструментами не постоянна и изменяется со временем.

В главе 4 мы расскажем о практическом подходе к диверсификации инвестиционных портфелей.

Принцип 4. Регулярные инвестиции в течение длительного периода времени являются надежным способом защиты от несвоевременных приобретений.В качестве иллюстрации данного принципа рассмотрим следующий пример. Представим себе инвестора, который после долгих колебаний решился, наконец, в январе 2000 г. вложить свои сбережения в фондовый рынок. Этот инвестор, назовем его Джон, человек достаточно консервативный, поэтому решил не связываться с раздутыми акциями интернет-компаний. После консультаций с друзьями Джон решил вложить деньги в индексный фонд SPY, который привязан к индексу акций 500 самых больших американских компаний – S&P 500. В этот момент он, конечно, не предполагал, что приближающийся крах интернет-компаний потянет за собой вниз весь глобальный рынок акций, включая акции компаний, которые не имели никакого отношения к интернет-бизнесу. Джон приобрел паи фонда SPY практически на пике рынка ($139,6 за пай) в январе 2000 г., естественно, не подозревая о грядущем обвале. Он уже знал о пользе долговременного инвестирования и не собирался использовать свои сбережения в размере $36 000 в ближайшие 5–6 лет. Джон рассчитывал заработать на этих долговременных инвестициях и готов был ждать прибыли 8–10 лет. Однако он, как, впрочем, и миллионы других профессионалов и любителей, не мог представить себе, какой сюрприз готовит им следующее десятилетие (рис. 1.3).

Читать дальшеИнтервал:

Закладка: