Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В математике, как известно, от перемены мест слагаемых сумма не меняется. С инвестициями же все обстоит совершенно иначе.

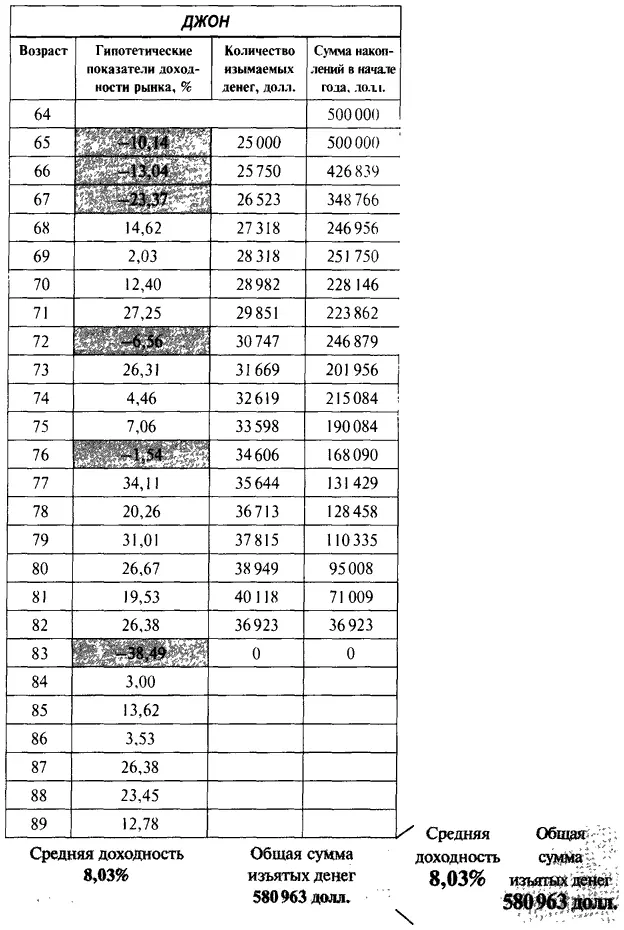

Предположим, Джону исполнилось 65 лет и он накопил 500 тысяч долларов к пенсии (намного больше, чем средний американец). Как и у большинства других людей предпенсионного возраста, у Джона имеется «сбалансированный» портфель (60 процентов акций, 40 процентов облигаций), который, как мы узнали от Рэя Далио, вовсе не сбалансирован! Поскольку банковские ставки очень низки, правило 4 процентов не действует. Джон решает, что ему потребуется каждый год изымать из своего фонда свободы по 5 процентов (25 тысяч долларов), чтобы удовлетворять свои текущие потребности. Вместе с выплатами из Фонда социальной защиты получается приличная сумма для поддержания привычного образа жизни. Изымаемую долю придется каждый год увеличивать на 3 процента, чтобы компенсировать инфляцию, так как на одну и ту же сумму с каждым годом можно получить все меньше товаров и услуг.

Однако Джону не везет, и на самом раннем этапе своих «золотых лет» он переживает три неудачных биржевых года подряд. Не самое лучшее начало.

За пять коротких лет накопленные Джоном 500 тысяч долларов уменьшились наполовину. А снятие денег со счета в ситуации, когда рынок падает, только усугубляет положение, потому что уменьшается база для прироста, когда рынок вновь пойдет на подъем. Но жизнь продолжается, и надо платить по счетам.

Когда Джону исполняется 70 лет, на бирже начинаются хорошие годы, но ущерб уже непоправим. Путь к восстановлению становится слишком крутым. Когда возраст Джона приближается к 80 годам, он уже начинает понимать, что денег ему не хватит. В 83 года счет полностью опустошен. В итоге Джон, имея изначально 500 тысяч долларов, снял со своего пенсионного счета всего 580 963 доллара. Другими словами, несмотря на то что он, даже находясь на пенсии, 18 лет исправно продолжал инвестировать, ему удалось дополнительно получить всего 80 тысяч.

Но вот что не укладывается в голове : пока Джон катился под откос, рынок в среднем рос более чем на 8 процентов в год.Это по любым стандартам отличная доходность!

Вся проблема в том, что рынок не дает вам средний доход каждый год. Вы в каждый данный момент получаете реальные доходы, которые затем складываются в средний(вспомните наши рассуждения о разнице между реальными и средними доходами). Если вы всего лишь «надеетесь», что у вас не будет потерь в те годы, когда вам это совершенно ни к чему, то это крайне неэффективная стратегия обеспечения финансового будущего.

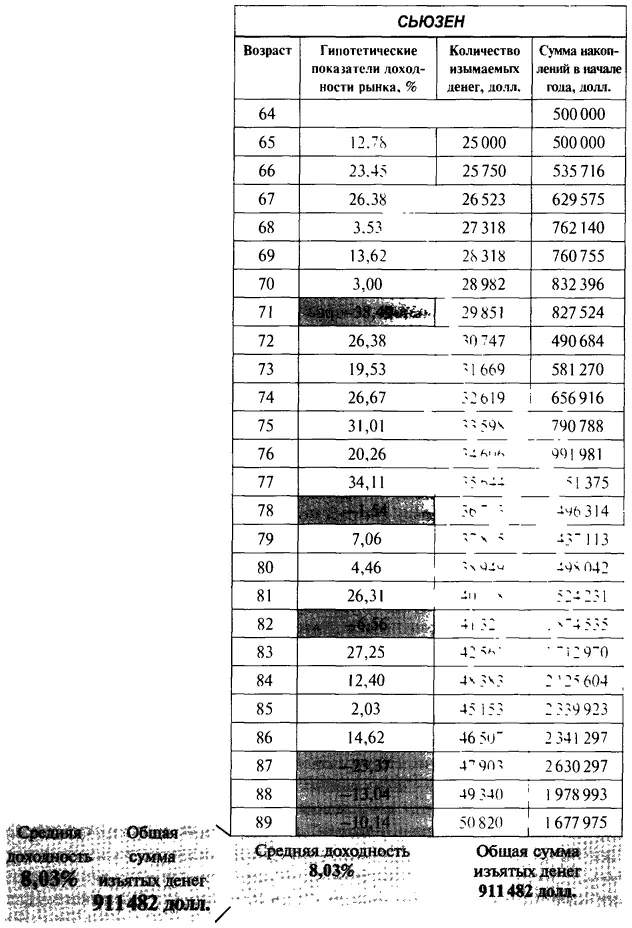

Сьюзен тоже 65 лет, и у нее на счете лежит 500 тысяч долларов. Как и Джон, она намерена снимать по 5 процентов (25 тысяч) каждый год, со временем немного увеличивая эту сумму для компенсации инфляции. Чтобы в полной мере проиллюстрировать изложенную концепцию, мы будем использовать те же самые показатели доходности рынка, но в обратном порядке.Первый год станет у нас последним, и наоборот.

За счет простой смены порядка событий дела у Сьюзен складываются совершенно иначе. К 89 годам она сняла со своего счета 900 тысяч долларов и на нем остался 1 677 975 долларов! Ей абсолютно не о чем беспокоиться.

Итак, два ровесника, совершенно идентичные размеры накоплений и стратегия расходования, но в итоге один оказывается в нищете, а другая наслаждается абсолютной финансовой свободой.

И вот что поразительно: у обоих средние показатели доходности рынка за 25-летний период были одинаковы (8,03 процента в год)!

Как такое может быть? Дело в том, что «средний» показатель — это общая сумма, разделенная на количество лет.

Никто не способен предсказать, что произойдет в следующий момент. Никто не знает, что будет происходить с рынком.

А теперь представьте себе, что и у Джона, и у Сьюзен был бы договор страхования дохода. Джон избежал бы язвы желудка, зная, что у него всегда будет постоянная сумма выплат. У Сьюзен же просто было бы немного больше денег на удовлетворение своих потребностей. Возможно, она лишний раз съездила бы куда-нибудь отдохнуть, навестила бы внуков или сделала бы дополнительное пожертвование на благотворительные цели. Значение страхования дохода трудно переоценить! А в сочетании со всесезонным портфелем получается чрезвычайно мощная комбинация.

Если помните, в одной из предыдущих глав я познакомил вас с профессором Дэвидом Баббелом. Это не только один из самых образованных людей, с которыми мне доводилось иметь дело, но еще и очень добрый, скромный человек. Он предпочитает, чтобы его называли не «доктором» и не «профессором», а просто Дэвидом.

Я вкратце напомню вам этапы его жизненного пути. У него шесть ученых степеней в области экономики, международных экономических отношений, финансов, пищевых и сырьевых ресурсов, сельского хозяйства в тропических зонах и проблем Латинской Америки! Дэвид более 30 лет преподавал в Калифорнийском университете в Беркли и Уортонской школе бизнеса, руководил исследовательским отделом в департаменте пенсий и страхования банка «Goldman Sachs», работал во Всемирном банке, был консультантом Федерального резерва и Министерства труда США. Сказать, что он разбирается в инвестициях, — это все равно что утверждать, что Майкл Джордан кое-что смыслит в баскетболе.

Дэвид также является автором одного научного отчета, в котором он излагает свой личный пенсионный план. Когда подошло время выхода на пенсию, он решил разработать стратегию, которая обеспечила бы ему душевный покой и гарантированный пожизненный источник дохода. Дэвид осмотрительно принял во внимание все факторы, в том числе и то, что на старости лет ему не захочется иметь дело со сложными инвестиционными решениями. Он рассмотрел все варианты с учетом своих обширных познаний в области рынков и связанных с ними рисков. Дэвид даже проконсультировался со своими друзьями и бывшими коллегами с Уолл-стрит, чтобы сравнить различные стратегии. В конечном счете он пришел к выводу, что лучшим средством для размещения заработанных нелегким трудом денег являются аннуитеты !

Вот тебе раз! Секундочку.

С какой стати Баббел выбрал инструмент, который его приятели с Уолл-стрит называют между собой «аннуицидом»? Брокеры считают, что клиент, изымающий деньги из фондового рынка и использующий древние страховые методики для обеспечения себе пожизненного дохода, совершает самоубийство. Но на самом деле такое решение не позволяет им наживаться на ваших инвестициях и означает смерть их дохода.

Читать дальшеИнтервал:

Закладка: