Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Мне не нравится, когда я теряю больше, чем собирался выигратью.

Брэд Питт в роли Билли Бина в фильме «Человек, который изменил все»Но что делать, если, несмотря на все вышесказанное, вы пока не в состоянии сделать первый шаг и откладывать определенный процент от заработков с целью инвестирования? Что мешает вам на самом деле? Быть может, вы воспринимаете этот процесс как жертву или потерю, а не как дар самому себе в будущем? В поисках ответа я встретился с Шломо Бенарци в Школе менеджмента имени Андерсона при Калифорнийском университете в Лос-Анджелесе. Он сказал мне: «Тони, проблема в том, что люди не считают будущее чем-то реальным». Бенарци и его коллега, лауреат Нобелевской премии Ричард Талер, работающий в Чикагском университете, нашли поразительное решение — программу, которую они назвали «Завтра экономьте больше». В его основе лежит простая, но эффективная идея: если вам трудно экономить прямо сейчас, дождитесь следующего повышения зарплаты.

Как они пришли к этой мысли? Для начала, по словам Шломо, необходимо было разобраться с проблемой зацикленности на настоящем, из-за которой человек обычно предпочитает немедленное вознаграждение отдаленному во времени. В одном из приведенных им примеров он предлагал группе студентов угостить их на выбор бананом или шоколадом на встрече, которая должна была состояться через две недели. Сначала 75 процентов сделали выбор в пользу банана, но спустя две недели, когда оба лакомства уже лежали перед ними, 80 процентов высказались за шоколад! «Самоконтроль в будущем не представляет проблемы», — говорит Шломо. То же самое, по его словам, можно утверждать и об экономии. «Мы знаем, что откладывать деньги необходимо, но намерены делать это, начиная со следующего года. А сегодня пойдем и все потратим».

Как биологические существа мы не только запрограммированы на то, чтобы при выборе отдавать преимущество сегодняшнему дню перед завтрашним, но и не любим, когда у нас что-то забирают, даже если это ощущение кажущееся. Чтобы проиллюстрировать данную мысль, Шломо рассказал мне об эксперименте с обезьянами — нашими не столь дальними родственниками, — в ходе которого им предлагали яблоко и фиксировали физиологические реакции. Разумеется, обезьяны радовались! Второй группе обезьян дали по два яблока. Реакция была та же. Затем одно яблоко забирали. У обезьян оставалось по яблоку, но как, по-вашему, они реагировали? Правильно: они приходили в ярость! А разве с людьми такого не бывает? Да сплошь и рядом! Мы быстро забываем, чем располагаем. Вспомните об этом эксперименте, когда я в следующей главе расскажу вам историю одного миллиардера по имени Адольф Меркле. Возможно, это заставит вас задуматься.

Когда нам кажется, что чего-то лишаемся, мы стараемся всеми силами избежать этого и протестуем.Именно поэтому многие люди не хотят экономить и инвестировать. В их понимании экономить — значит отрывать от себя и чего-то лишаться. Но на самом деле это не так. Отдавая сегодня, вы дарите себе покой, уверенность и благополучие в будущем.

Какой же выход предложили Бенарци и Талер?Они разработали простую систему, которая делает экономию менее болезненной в эмоциональном плане и больше соответствует нашей внутренней природе. На одной из конференций Шломо говорил: «Программа „Начните экономить завтра“ предлагает работникам увеличивать объем экономии когда-нибудь в будущем, возможно в следующем году. В этом случае проще представить себе, что мы едим бананы, занимаемся волонтерской деятельностью, посещаем спортзалы и делаем другие правильные дела».

Эта программа работает следующим образом: вы соглашаетесь на автоматическое отчисление какой-то небольшой части зарплаты — 10; 5 или даже 3 процента (это такая маленькая сумма, что ее потери вы даже не заметите). Затем принимаете решение экономить в будущем больше, но только в том случае, если зарплата повысится. С каждым таким повышением процент немного увеличивается, но вы не ощущаете потери, потому что не держите этих денег в руках!

Впервые Бенарци и Талер опробовали свою программу почти 20 лет назад в одной из компаний, где рабочие уверяли, что у них и так каждая копейка на счету. Тем не менее исследователи убедили их согласиться на отчисление 3 процентов в пенсионный фонд с условием, что при каждом повышении зарплаты эта цифра будет увеличиваться еще на 3 процента. Результаты превзошли все ожидания! Через пять лет, в течение которых зарплата повышалась трижды, те же самые рабочие, которые раньше были уверены, что им абсолютно не на чем экономить, перечисляли на пенсионный счет уже не менее 14 процентов зарплаты! А у 65 процентов этот показатель доходил до 19 процентов.

Девятнадцать процентов — это уже близко к тем вложениям, которые делал Теодор Джонсон и которые превратили его в невероятно богатого человека. Все происходит безболезненно, но эффективно. Это было доказано уже не раз.

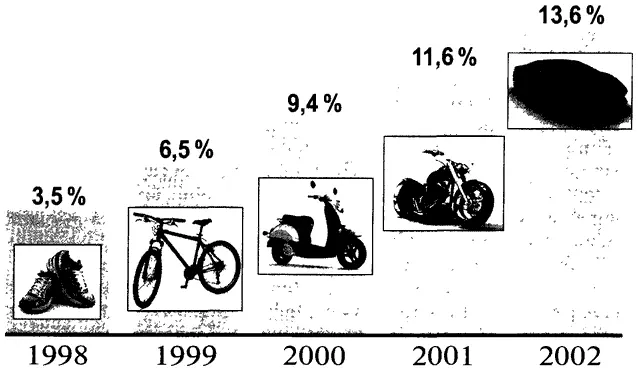

Я хочу продемонстрировать вам схему, которую Шломо использует для иллюстрации эффекта, оказываемого каждым повышением зарплаты, на уровень жизни.

Трехпроцентным отчислениям соответствует изображение пары кроссовок, потому что это все, что вы можете себе позволить при таком уровне накоплений. При 6 процентах вы видите уже велосипед. И так продолжается дальше до 14 процентов, где можно увидеть шикарный автомобиль, ясно демонстрирующий, что жизнь удалась! Разница очевидна!

Сегодня 60 процентов крупных компаний предлагают пенсионные программы типа этой. Выясните, как обстоит дело у вас на работе. Если такой программы нет, покажите эту книгу в своем отделе кадров. Возможно, это поможет.

Разумеется, повышение зарплаты надо еще заработать. Босс не даст вам прибавку за красивые глаза. Но, если зарплата повысилась, вы можете использовать для накоплений всю сумму прибавки или ее часть — в зависимости от своих обстоятельств. В некоторых компаниях работодатель платит в пенсионный фонд от своего имени столько же, сколько вы отчисляете от зарплаты.

Если у вашего работодателя такая система отсутствует, вы можете самостоятельно договориться с пенсионной программой 401(k). Начинать можно с перечисления в фонд свободы 5 процентов заработка (хотя я рекомендовал бы минимум 10 процентов), а затем увеличивать эту цифру на 3 процента при каждом повышении зарплаты. Для этого достаточно связаться с пенсионным фондом по интернету или позвонить по телефону. Это можно сделать прямо сегодня и тем самым обеспечить свое будущее максимально безболезненным способом. У вас не может быть никаких оправданий промедлению! Сделайте это прямо сейчас !

А как быть, если вы работаете на себя?Предположим, вы владелец малого бизнеса и вам приходится вкладывать в дело весь доход. Поверьте, и в этом случае можно найти выход. Представьте, что введен новый налог и теперь вам нужно платить правительству на 10–15 процентов больше, чем раньше. Вам это, конечно, не понравится! Вы будете клясть все на свете, но деньги на это так или иначе придется найти. Ну, так считайте свои накопления своего рода налогом, который все равно необходимо заплатить. Отличие лишь в том, что эти деньги пойдут не Дяде Сэму, а вашей семье и обеспечат ваше собственное будущее! Или представьте себя в роли собственного поставщика, которому надо заплатить в первую очередь. Надо — значит надо. Но деньги эти будут принадлежать вам и вашей семье, причем вечно. Разве не так? Главное только, чтобы все это происходило автоматически. В этом и состоит весь секрет: зарабатывайте больше, тратьте меньше и автоматизируйте данный процесс.

Читать дальшеИнтервал:

Закладка: