Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1954 году Даррелл Хафф написал книгу под названием «Как солгать с помощью статистики» («How to Lie with Statistics»). В ней говорится, что «бесчисленное количество трюков используется для того, чтобы не информировать, а одурачивать людей». Сегодняшняя индустрия инвестиционных фондов также использует ряд приемов, чтобы публиковать данные о своих доходах, которые, по словам Джека Богла, не доходят до инвесторов. Но прежде, чем разоблачить эту «магию цифр», необходимо сначала разобраться, что понимается под средней доходностью.

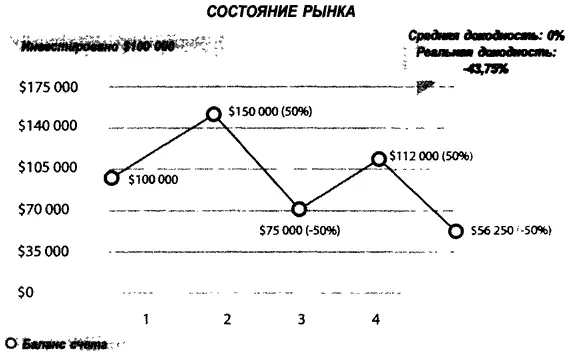

На приведенном ниже графике показана гипотетическая ситуация на рынке, напоминающая американские горки. Курс сначала поднимается на 50 процентов, потом падает на 50 процентов, вновь поднимается на 50 процентов и снова падает на 50 процентов. Вы, пожалуй, придете к выводу, что по итогу будет достигнута нулевая доходность и вы не понесете потерь. Это большое заблуждение.

Как видно из графика, если у вас есть некая начальная сумма (предположим, 100 тысяч долларов), то по прошествии четырех лет вы окажетесь в минусе на 43 750 долларов, то есть на 43,75 процента! Вы полагали, будто остались при своих, а на самом деле потеряли 43,75 процента! Могли ли вы представить себе подобный исход? Теперь, когда вы стали инсайдером, надо постоянно быть начеку! Когда речь заходит о средней доходности, в игру включаются факторы, которых в действительности не существует.

В своей статье «Разоблачение мифа доходности», опубликованной в «Fox Business», Эрик Кром объясняет, почему в реальном мире наблюдаются такие расхождения: «Давайте проанализируем индекс „Dow Jones“ начиная с 1930 года. Если вы сложите все показатели и разделите полученную сумму на 81 (количество лет), то средняя доходность составит 6,31 процента.Если шаг за шагом производить все математические действия, то истинная доходность составит 4,31 процента.Почему так важно это понимать? Если бы вы в 1930 году инвестировали тысячу долларов под 6,31 процента годовых, то сегодня у вас было бы 142 тысячи долларов, а если под 4,31 процента, то только 30 тысяч».

Теперь, когда вы поняли, что средняя доходность не отражает того, что вы получаете на самом деле, откиньтесь на стуле и расслабьтесь, потому что до главной иллюзии мы еще не дошли. Кудесники математики с Уолл-стрит умудряются приукрасить свои показатели еще больше. Каким образом?

Если вкратце, то доходность, указанная в рекламных материалах инвестиционных фондов, по словам Джека Богла, «не вполне отражает действительность». Почему? Потому, что указанные в брошюре показатели являются средневзвешенными во времени. На первый взгляд звучит слишком заумно, но это не так (кстати, вы можете блеснуть эрудицией на очередной вечеринке, если произнесете это выражение в кругу друзей).

Если на начало года у нас на счете был 1 доллар, а к концу года — 1,2 доллара, то менеджер фонда утверждает, что доходность составила 20 процентов. В этом случае он поднимает на ноги отдел маркетинга, чтобы они разместили эту новость во всех рекламных материалах. Однако в действительности редко бывает так, чтобы вся сумма инвестиций находилась в фонде уже в первый день года. Обычно взносы поступают частями на протяжении года в виде пенсионных отчислений с каждой зарплаты. А если вкладывать больше, когда фонд демонстрирует хорошие показатели, и уменьшать взносы, когда дела идут на спад (как это обычно делается), то конечный итог будет еще сильнее расходиться с тем, что указано в рекламе. Таким образом, для того, чтобы понять, сколько мы действительно заработали (или потеряли), надо сесть и подсчитать день за днем, сколько и когда мы вносили на счет и снимали с него. Это и будет истинная доходность, взвешенная по денежной стоимости. Она сильно отличается от той, о которой нам говорят менеджеры инвестиционных фондов.

Джек Богл постоянно выступает за изменение сложившейся ситуации. Он уверен, что инвесторы хотят точно знать, сколько они на самом деле заработали (или потеряли). Казалось бы, вполне законное требование, продиктованное здравым смыслом, но фонды всячески ему сопротивляются. Богл объясняет: «Мы сравнили денежно взвешенную прибыль, полученную инвесторами взаимных фондов, и взвешенную во времени среднюю доходность, которую объявляют фонды, и в результате получилось, что инвесторы отстают от фондов на 3 процента». Ничего себе! Фонд в рекламе заявляет о доходности 6 процентов, а инвесторы получают около 3 процентов.

Средняя доходность напоминает фотографии, которые мы размещаем на сайтах знакомств. Она приукрашивает реальность.

Вы должны также помнить, что фонды, объявляя о своей доходности, имеют в виду некого гипотетического клиента, который целиком вкладывает всю сумму в первый день, но в реальности так бывает редко, поэтому глянцевые рекламные брошюры могут привести нас к неверному выводу, будто указанная в них доходность — это и есть то, что мы получим на руки по итогу.

Никто не говорит, что подъем в гору — легкое занятие. Но он становится значительно легче, если у вас в руках есть мачете истины, которым можно прорубить заросли лжи и взглянуть на лежащий впереди путь. Став инсайдером, вы уже не будете идти вслепую.

Теперь вы знаете, что взаимные фонды с активным менеджментом не в состоянии побеждать рынок на протяжении длительного времени (особенно если учесть все комиссии и налоги).

Вы уже знаете, что размер вознаграждений, уплачиваемых фонду, имеет значение. Снижая этот показатель, вы можете вернуть себе до 60–70 процентов будущих прибылей. Вы понимаете, какое влияние это может оказать на ваше будущее?

Наконец, вы знаете, что объявленная фондом средняя доходность не соответствует действительности. Вас должна интересовать реальная прибыль. И у вас теперь есть простые инструменты, которые помогут ее подсчитать.

Вы уже сделали первые шаги на пути к финансовой свободе. Вы выбрали свой путь, а полученные знания навсегда отделят вас от тех, кто движется, повинуясь стадному инстинкту.

Рассказывая все это людям, я часто замечаю, что в них просыпается недоверие к окружающим. Осознавая реальность и усваивая настоящие правила игры, они начинают чувствовать себя обманутыми. Они приходят к выводу, что надо от всех отгородиться и взять все в свои руки, потому что верить никому нельзя. Но это не так. Существует множество профессионалов в области финансов, которые искренне желают своим клиентам лучшего будущего. У меня есть один замечательный консультант, которому я безоговорочно доверяю управление своими инвестициями, так как уверен, что он действует исключительно в моих интересах. Как и вы, я постоянно занят. У меня не хватает времени и желания тратить целые дни на детальный анализ своего инвестиционного портфеля. На практике достаточно один раз в квартал или полугодие провести ревизию своих инвестиций, свериться с поставленными целями и при необходимости изменить структуру портфеля.

Читать дальшеИнтервал:

Закладка: