Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Необходимо также помнить, что не все облигации одинаковы. Греческие облигации не столь надежны, как немецкие. Муниципальные облигации Детройта не столь надежны, как облигации Казначейства США. Некоторые консультанты по вопросам инвестиций считают даже, что единственными абсолютно надежными облигациями являются те, которые обеспечены правительством США. И такие действительно существуют. Вы можете приобрести казначейские облигации, защищенные от инфляции (TIPS), которые растут в цене в соответствии с уровнем инфляции, определяемой по индексу потребительских цен. Обо всем этом мы подробнее поговорим в разделе, посвященном облигациям. Несколько позже я покажу вам удивительный состав инвестиционного портфеля, в котором облигации занимают важное и совершенно необычное место. Пока же давайте рассмотрим другие инвестиционные инструменты с фиксированной доходностью, которые должны находиться в вашей корзине с надежными вложениями.

3. Депозитные сертификаты.Вы еще помните о них? Банк выдает депозитные сертификаты за то, что вы предоставляете ему деньги в долг. Он принимает их под определенный процент, а затем, по прошествии заранее оговоренного времени, возвращает вместе с процентами. Поскольку депозитные сертификаты застрахованы ФКСД, они имеют такую же степень надежности, как и сберегательные счета. К тому же имеют привлекательный процент доходности (по крайней мере, на момент написания книги). Но я писал свою книгу на все времена, а времена, как известно, меняются. Не знаю, как обстоит дело в тот момент, когда вы ее читаете, но в 1981 году, когда мне был 21 год, на шестимесячный депозитный сертификат начислялось… 17 процентов! Однако не надо заглядывать так далеко в прошлое, чтобы убедиться в том, что некоторые типы депозитных сертификатов в определенных условиях могут давать весьма существенный доход. Вспомните историю о том, как финансовый консультант из компании «Stronghold» нашел для меня индексируемые депозитные сертификаты, которые давали лишь небольшой фиксированный доход, но зато были привязаны к состоянию фондового рынка.За весь срок своего действия они принесли мне в среднем 8 процентов!(Вы можете вернуться к главе 2.6, чтобы вспомнить, как это было.)

Итак, что находится у нас в портфеле на данный момент? Депозитные сертификаты, наличные деньги, ценные бумаги денежного рынка и облигации. Это совершенно очевидные игроки вашей команды. Но когда их надо выпускать на поле? В разных обстоятельствах они демонстрируют разную игру. В чем преимущества каждого игрока? Наличные средства можно вводить в игру в любой момент. Они всегда надежны, и их можно в любой момент пустить в дело, когда подвернется подходящая инвестиция. Но, если вы держите слишком много средств в наличном виде, со временем они теряют покупательную способность из-за ежегодной инфляции. Однако в дефляционные периоды, например в 2008 году, за них можно было купить больше. Если бы у вас в 2008 году были свободные средства и готовность к риску, вы могли бы купить дом почти на 40 процентов дешевле, чем годом ранее. (Кстати, именно это и делали многие хедж-фонды. В период спада они скупили десятки тысяч домов, отремонтировали их и сдали внаем, а в промежутке между 2011 и 2014 годами продали с большой прибылью.) Точно так же в 2008 году можно было задешево купить акции многих компаний.

В чем преимущества облигаций? В зависимости от типа они дают гарантированную прибыль даже в тех условиях, когда остальные категории активов падают в цене. Обычные депозитные сертификаты по состоянию на 2014 год вряд ли вообще вас заинтересуют (как и меня). Однако эти игроки могут быть очень полезны, когда процентные ставки поднимаются. А если речь идет об индексируемых сертификатах, привязанных к рыночному курсу, то они годятся для любых условий, потому что не приводят к потере основного капитала. В этом, кстати, заключается недостаток облигаций. Если вы хотите продать их до истечения того срока, когда вам должны вернуть их полную стоимость с процентами, а банковские процентные ставки в это время упали и на рынок выпущены новые облигации, то вам придется сбывать их себе в убыток.

Если все это кажется вам слишком сложным, у меня есть для вас хорошая новость: Рэй Далио разработал универсальную стратегию на все времена, которая благодаря правильному сочетанию облигаций, ценных бумаг, сырьевых активов и золота позволяет добиваться успеха в любых экономических условиях. Мы познакомимся с ней чуть позже.

Во-первых, необходимо понять, что облигации, обещающие возврат суммы займа и начисление определенного дохода, считаются более надежными, чем другие инвестиции, которые не гарантируют либо доходности, либо сохранности основного капитала. Однако облигации надежны лишь настолько, насколько надежен тот, кто выпустил их в обращение. Из всего сказанного можно сделать общий вывод: в каждый данный момент вам требуется правильная комбинация игроков, способных проявить свои лучшие качества именно сейчас.

Теперь давайте рассмотрим некоторые другие активы, пригодные для корзины с надежными вложениями.

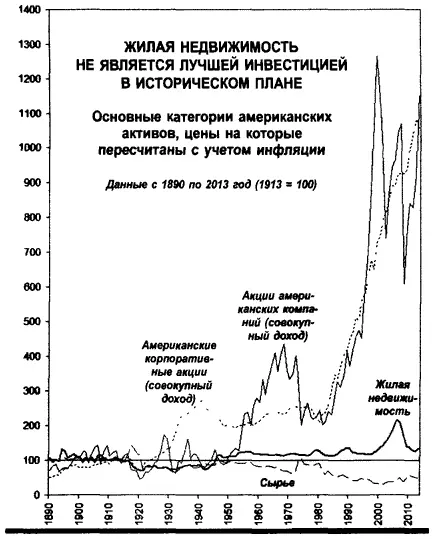

4. Ваш дом.Почему мы включаем его в эту категорию? Потому, что это неприкосновенная святыня, которую недопустимо растрачивать попусту! В недавнем прошлом американцы усвоили горький урок: нельзя спекулировать жильем или закладывать свой дом, используя его в качестве банкомата. Дом, который служит вам основным местом жительства, ни в коем случае нельзя использовать как источник средств для рискованных инвестиций, сулящих гигантские доходы. Вы можете сказать: «Погоди-ка, но ведь нам всегда внушали, что дом сам по себе — лучшая инвестиция, поскольку постоянно растет в цене».

За ответом я обратился к лауреату Нобелевской премии в области экономики Роберту Шиллеру— ведущему эксперту по недвижимости и разработчику ценового индекса жилья (так называемого индекса Кейса — Шиллера). Шиллер пришел к выводу, что если сделать поправку на инфляцию, то цены на жилье в США практически не менялись на протяжении почти целого столетия! Он разоблачил один из самых больших мифов нашего времени, будто цены на жилье постоянно растут. «Такое бывает только при надувании очередного мыльного пузыря», — сказал он мне. А мы все знаем, что время от времени происходит с пузырями.

Тем не менее собственный дом может быть хорошей защитой от инфляции и дает налоговые льготы. Если вы являетесь владельцем дома и сдаете его внаем полностью или частично, он приносит вам постоянный доход. Кроме того, как вы вскоре узнаете, существует несколько отличных способов инвестирования в недвижимость, например вложение денег в инвестиционные трасты недвижимости (REIT), дома престарелых, доходную недвижимость и т. п. Поэтому никто не отговаривает вас от вложений в эти активы, если вам так хочется! Правда, их следует отнести все-таки ко второй корзине, о которой речь пойдет ниже, — корзине риска и роста. Какие еще активы можно держать в корзине с безопасными инвестициями?

Читать дальшеИнтервал:

Закладка: