Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений

- Название:Миллион для моей дочери. Пошаговый план накоплений

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2014

- Город:Москва

- ISBN:978-5-91657-829-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений краткое содержание

Миллион для моей дочери. Пошаговый план накоплений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Я несколько изменил план накопления миллиона для моей дочери. Причина такого изменения – упрощение процесса инвестирования.

А. Без какого-либо влияния на свой бюджет я могу инвестировать бóльшую сумму, чем 30 долларов в месяц, поэтому я остановился на сумме 100 долларов в месяц.

Б. 100 долларов – также незначительная сумма, чтобы заниматься ею каждый месяц, поэтому я инвестирую на счет своей дочери Алисии 1200 долларов в год.

Я начал инвестировать 1200 долларов в год с 1 января 2003 года. Эти деньги я инвестирую в ETF SPDR S&P 500 (SPY), который копирует индекс S&P 500.

Я уменьшил предполагаемый уровень доходности моих инвестиций до 10 % в год. При такой стратегии инвестирования (1200 в год под 10 % годовых) накопления моей дочери должны расти следующим образом.

• Через 10 лет – 21 000 долларов.

• Через 20 лет – 75 000 долларов.

• Через 40 лет – 584 000 долларов.

• Через 46 лет – 1 000 000 долларов.

О, планы… планы…

Как бы всем нам хотелось, чтобы наши самые радужные планы всегда сбывались! Причем сразу… К сожалению, так бывает не всегда.

Что касается скорректированного плана накопления миллиона для моей дочери Алисии, здесь тоже идет не все так красиво, как в расчетной таблице. Ведь все мы попали в один из самых серьезных мировых финансовых кризисов, и это, безусловно, отразилось на доходности моих инвестиций.

Прошло 9 лет и 11 месяцев с момента начала процесса накопления. Каковы предварительные итоги?

• За прошедшее время я инвестировал на счет моей дочери 12 000 долларов (по плану).

• На счете накопилась сумма 15 580 долларов (по плану – 21 000 долларов).

• Доходность составила 5 % годовых (по плану – 10 % годовых).

Расстраивает ли меня такое отставание от плана? Искренне говорю вам – нет, не расстраивает.

Во-первых, прошло всего 10 лет. У нас впереди еще много-много времени.

Во-вторых, у моей дочери уже есть ее собственный капитал – 15 580 долларов. Но если бы я не начал 10 лет назад инвестировать по 100 долларов в месяц, эти деньги давно бы ушли в неизвестном мне направлении, и я наверняка бы уже и не вспомнил о тех незначительных приятных мелочах, на которые ежемесячно уходили каждые 100 долларов (чуть более дорогое вино к празднику, лишняя пара обуви, понравившаяся жене…), на которые я мог их израсходовать тогда.

В-третьих, зная историю фондового рынка, я помню о том, что низкая доходность фондового рынка в одни периоды компенсируется высокой доходностью в другие периоды. Поэтому я уверен, что мы по-прежнему идем к миллиону правильным путем.

Резюме

Из диалога с моей 12-летней дочерью:

– Папа, я заняла второе место на конкурсе красоты в летнем лагере отдыха. Так хочется этот праздник отметить!

– Поздравляю!!! Я сделаю тебе подарок: переведу дополнительно 300 долларов на твой счет и куплю на них еще больше акций для тебя.

– А сережки в виде капелек (или брелок в виде черепашки с часиками)? Те, что мы видели в интернете? Чтобы я могла показать своим подружкам, какой у меня хороший папа.

– Хитрая ты, Алисия… Хорошо, завтра закажу тебе сережки-капельки.

Контроль за реализацией плана

Вряд ли ваш план будет успешно претворен в жизнь, если вы не будете контролировать, как он выполняется. Необходимо регулярно проводить так называемый план-факторный анализ (сравнение плана с фактом), чтобы понимать, на каком этапе реализации своих замыслов вы находитесь и стоит ли что-нибудь менять в вашем плане.

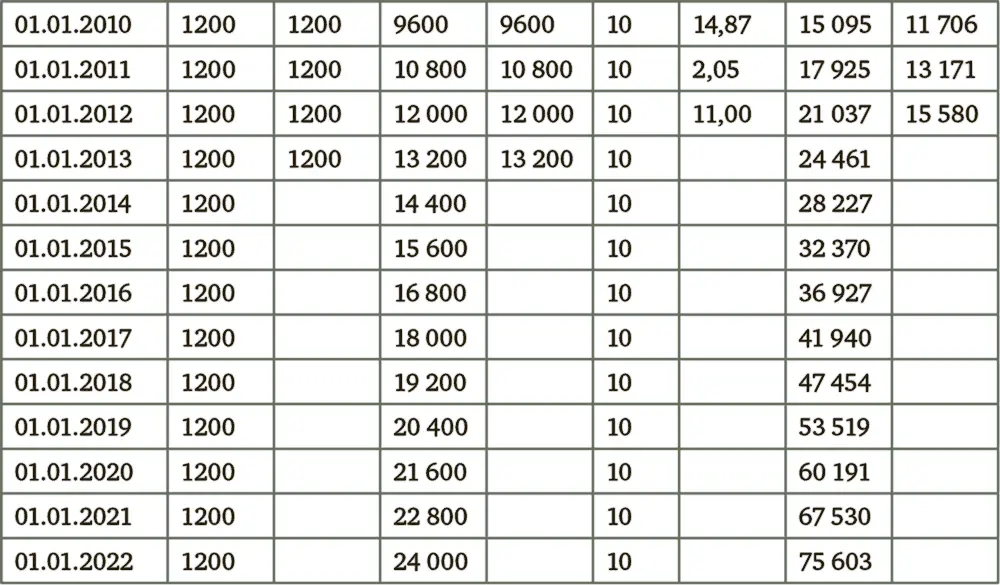

Сделать такой анализ совсем несложно. Ниже я показал вам таблицу, которой пользуюсь я сам. Вы можете сделать нечто подобное для себя или, имея более глубокие познания в Excel или других программных продуктах, создать такой отчет, который вам больше нравится. Главное, чтобы вы наглядно видели, как реализуется ваш план «Миллион долларов для моего ребенка».

Планфакторный анализ

Условия инвестирования:

• начало инвестирования – 01.01.2003;

• инвестиционная сумма – 1200 долларов;

• периодичность инвестирования – 1 раз в год (январь).

Как я уже упоминал выше, я отстаю от своего плана. Вполне возможно, что я переоцениваю доходность фондового рынка и никогда не смогу получить ту доходность, которую я запланировал.

Тем не менее меня греет мысль, что у моей дочери уже сегодня есть капитал в размере 16 тысяч долларов – ее собственные средства, В любом случае они прирастают.

Я думаю, что не многие из читателей этой книги имеют нечто подобное. Я говорю не о ваших доходах и не о вашем капитале вообще – уверен, что доход многих из вас намного больше моего. Но есть ли у вас фонд вашего ребенка (ваших детей)? Их собственные фонды, а не какая-то виртуальная часть общего семейного капитала?

Удивительно, но для многих состоятельных людей не будет откровением история из моей практики.

Родион, мой клиент, которого изначально интересовали вопросы наведения порядка в своих финансах и разработка долгосрочного инвестиционного плана. Он – успешный и состоятельный бизнесмен.

Когда мы с ним встретились впервые, беседовали довольно долго. Родион рассказал мне о своем образе жизни, о своих источниках дохода и о том, что все свои шаги он предпринимал спонтанно, без всяких планов. И, что самое главное, он не знает, сколько ему нужно денег и сколько нужно инвестировать, чтобы достичь своих целей. Именно поэтому мы решили, что первым основным документом для него должен стать инвестиционный план, который покажет, сколько средств и с какими периодами он должен инвестировать. Будет план – будут и деньги для его реализации.

При внимательном анализе ситуации оказалось, что у Родиона, который ездит на дорогом автомобиле, живет в доме на Рублевке, имеет офис в центре города, нет средств на счете в банке. Нет, не подумайте, что у него все так плохо, – у него есть несколько стабильных источников дохода, он является акционером трех компаний, но доходы, которые он получает от своих активов, полностью уходят на текущие расходы и на инвестирование в новый бизнес. А банковский счет опустел. И вот тот самый Родион рассказал мне историю, которую он услышал на одном семинаре.

«Жила-была в Америке молодая чернокожая женщина, которая получала невысокую зарплату, и из этой зарплаты она каждую неделю откладывала 5 долларов на свой счет в банке. Просто, незамысловато она каждый четверг заходила в банк и переводила на свой счет 5 долларов. Этот процесс был для нее настолько естественным, как чистить зубы каждое утро и ходить на работу.

Читать дальшеИнтервал:

Закладка: