Владимир Савенок - Как составить личный финансовый план и как его реализовать

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Как составить личный финансовый план и как его реализовать краткое содержание

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Когда у самого богатого инвестора в мире, Уоррена Баффета, спросили, через какое время он собирается продавать купленные в этот день акции, он ответил: « Лет через двадцать. А лучше – никогда».

Вы, конечно, слышали о капитализации и наверняка знаете, что капитализация – это получение дохода не только на основной капитал, но также на процент. Когда у Ротшильда спросили, знает ли он семь чудес света, он ответил: «Не уверен. Но я точно знаю, что такое восьмое чудо света: это капитализация». В чем состоит это чудо и почему капитализации уделяют столь большое внимание? Об этом не расскажешь лучше, чем на примере с расчетами. Но прежде следует отметить, что капитализация эффективна лишь на длительных промежутках времени. Я иногда слышу, когда захожу в банк, как какая-нибудь старушка спрашивает у операциониста: «А этот депозитный вклад с капитализацией? А капитализация ежемесячная?» Вопросы очень правильные, если речь идет о долгосрочном инвестировании. Но если старушка кладет деньги на три-шесть месяцев, даже на год, то капитализация не сыграет большой роли в накоплении капитала.

Допустим, вы кладете 100 000 рублей на депозитный счет в банк на год по ставке 10 % годовых и с ежемесячной капитализацией. Если бы вы положили деньги на этот же депозит без капитализации, к концу года ваш капитал составил бы 110 000 рублей – доходность 10 % годовых. Благодаря капитализации к концу года вы получите по своему депозиту более высокую доходность – 10,5 %, или 110 471 рубль. Безусловно, дополнительный доход всегда приятен и лишним 471 рубль не станет (а если вы инвестируете не 100 000 рублей, а 100 000 000 рублей, тогда 471 000 рублей тем более не будут лишними), но при инвестировании на короткие сроки и при выборе банковского депозита обратите внимание и на другие депозиты. Без капитализации. Возможно, банк предложил бы вам инвестировать на год по ставке 11 % годовых, но без капитализации, и это было бы для вас более выгодным вложением денег.

Поэтому всегда, прежде чем вкладывать деньги, следует сделать предварительные расчеты на бумаге. Но если взглянуть на другие расчеты – пример долгосрочного инвестирования, станет ясно, почему капитализацию называют восьмым чудом света.

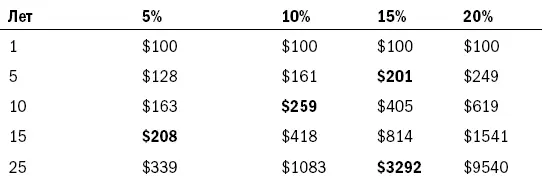

Чуть ниже – две таблицы с цифрами.

Табл. 12 показывает, как вырастут $100, инвестированные на разные сроки с различной доходностью.

Табл. 12. Рост $100 при различной годовой доходности

Например, если вы разместите $100 под 15 % годовых (см. четвертую колонку в таблице), то через пять лет (см. первую колонку) сумма удвоится, а через десять лет станет в четыре раза больше.

Через 25 лет $100 превратятся в $3292!

Обратите внимание на то, что сделало время: ваша начальная инвестиция в $100 потеряна в тех процентах, которые наросли. Если же вам удастся инвестировать свои $100 на 25 лет под 20 % годовых (что очень непросто сделать), то ваши деньги будут расти еще быстрее и превратятся в $9540. И даже при среднегодовой доходности 5 % ваши $100 за 25 лет станут $339. Если же вы не будете инвестировать свои деньги, а станете держать их в стеклянной банке, то через 25 лет $100 превратятся в $46,7. Инфляция.

Предвижу ваш коварный вопрос: «В первом примере, где деньги растут как грибы, инфляция не учтена?» Вы абсолютно правы: инфляция в этих расчетах не учтена. Но если учесть инфляцию в 3 %, то даже при годовом доходе 5 % ваши $100 не только не потеряют свою реальную стоимость, но и увеличат ее до $164.

Почему разница в несколько процентов становится такой значительной через длительный промежуток времени? Вы являетесь свидетелем чуда капитализации . Когда ваши доходы от инвестиций начинают тоже зарабатывать, небольшие суммы могут расти очень быстро.

Растяните временной период или увеличьте доходность – и ваши результаты возрастут в геометрической прогрессии.

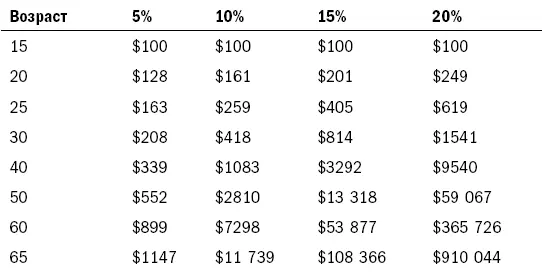

Допустим, если вы начинаете инвестировать, будучи очень молодым, в 15 лет, спустя довольно долгое время инвестиция в $100 начнет расти очень быстро, значительно увеличиваясь (см. табл. 13 ).

Табл. 13 Рост инвестиции в $100

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Эти таблицы наглядно показывают, как работает капитализация. Именно потому, что капитализация эффективна на длительном промежутке времени, начинать инвестировать следует немедленно. Теряя время, вы теряете деньги. Вспомните историю о двух 15-летних девушках. Надеюсь, что пример Ольги и Светланы убедил вас в том, что, если откладывать процесс инвестирования на ближайшее будущее (которое может наступить лет через десять), это может привести к значительным потерям капитала. Время и капитализация умножают ваши деньги без вашего участия. Ваша задача – подбрасывать топливо (деньги), а далее все будет работать без вас.

Как превратить $1000 в $1 000 000, или Как сделать вашего ребенка богаче, чем вы были когда-либо?

Помните, что деньги обладают способностью размножаться.

Бенджамин ФранклинЭта история приводится в том виде, в каком она была написана с самого начала – без изменения дат и цифр.

Ответ на вопрос, вынесенный в заголовок, достаточно простой и включает три составляющие:

первая – индексный фонд;

вторая – настойчивость;

третья – время.

А сейчас я расскажу вам, как собираюсь сделать мою десятилетнюю дочь миллионером. Она ни о чем до сих пор не подозревает, но с Нового, 2004 года мы начали создавать ее капитал.

Сразу оговорюсь: здесь будет рассказано не о том, как выиграть на бирже, заключая спекулятивные сделки, или как создать миллионный бизнес за несколько лет. Многим это может показаться скучным, но речь пойдет об элементарных накоплениях .

Я собираюсь реализовать план в два этапа.

Первое : я намерен стать самым скучным папой на земле и откладывать определенные суммы в пенсионный фонд моей маленькой дочери Алисии на каждый ее день рождения и на Новый год, вместо того чтобы покупать ей игрушки (пусть это делает мама).

Второе … В общем-то, второй этап такой же, как и первый, но если я смогу следовать моему плану на протяжении долгого времени, то стану самым крутым папой всех времен!

Вот как воплощается этот план.

Первый Новый год, 2004-й

Я: «Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. И я хочу сказать, что собираюсь подарить тебе миллион долларов. Да, миллион настоящих американских долларов».

Алисия: «Папа, а что такое доллары? А этого хватит, чтобы купить мне ту большую куклу, которая писает в памперс, что мы видели вчера в магазине? А то мама сказала, что у нас нет столько денег, чтобы купить ее».

Читать дальшеИнтервал:

Закладка: