Алексей Покудов - Личные финансы-2. Секреты управления и индивидуальный финансовый план

- Название:Личные финансы-2. Секреты управления и индивидуальный финансовый план

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2007

- Город:Москва

- ISBN:978-5-699-22191-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Покудов - Личные финансы-2. Секреты управления и индивидуальный финансовый план краткое содержание

• как накопить минимальную сумму и правильно ею распорядиться, чтобы она начала «работать» на вас?

• как рационально инвестировать личные накопления?

• как разработать собственный план достижения финансовой независимости?

Книга дополнена новыми разделами, в ней учтены вопросы читателей первого издания и последние тенденции развития рынка. Издание поддерживается программой, оптимизирующей управление личными средствами. В заключении книги дается пример построения личной инвестиционной стратегии, которая позволит достичь финансовой независимости.

Книга будет интересна широкому кругу читателей, стремящихся улучшить свое финансовое положение.

Личные финансы-2. Секреты управления и индивидуальный финансовый план - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если и по окончании второго срока займа он не возвращается, то к концу третьего периода итоговая возвращаемая сумма уже будет вычисляться как

Если же заем возвращен спустя только m-1 таких «пролонгаций» (или m периодов Т), то итоговая сумма «к получению» кредитором вычисляется по формуле:

Эту формулу и называют формулой сложных процентов. «Сложность» их состоит в том, что за текущий период времени проценты начисляются как на саму исходную сумму займа, так и на начисленные на нее ранее проценты.

Папашу Ротшильда, основателя всемирно известной финансовой империи, как-то попросили назвать семь чудес света. Он ответил: «Я затрудняюсь, но уверен, что восьмым чудом света являются сложные проценты».Формула эта прокомментирована в сотнях учебников, рост суммы долга проиллюстрирован тысячами примеров. По мнению многих авторов, наиболее показательным, является следующий: если бы те 17 (или 27?) долларов, за которые в свое время остров Манхэттен был куплен у индейцев белыми колонистами, положить в тот момент под 3 % годовых с ежегодным причислением суммы процентов к сумме долга, то сумма выплаты на сегодняшний момент превышала бы стоимость Нью-Йорка и Лос-Анджелеса вместе взятых, со всеми их домами, мостами, автомобилями, кораблями и товарами.

Иначе говоря, белые колонисты сильно переплатили за тот кусок земли, на котором сейчас расположена центральная часть Нью-Йорка. Вот бы моему преподавателю по истории КПСС в институте сейчас подкинуть этот расчетец! А то ведь в свое время пример с Манхэттеном нам преподносился не иначе как факт, иллюстрирующий угнетение белыми колонистами коренных жителей Северной Америки. А получается, что те белые парни сильно переплатили тем красным парням за простой кусок земли. Вот вам и угнетение!Нам кажется, что не менее интересный результат по формуле сложных процентов может быть получен и в течение жизни одного человека.

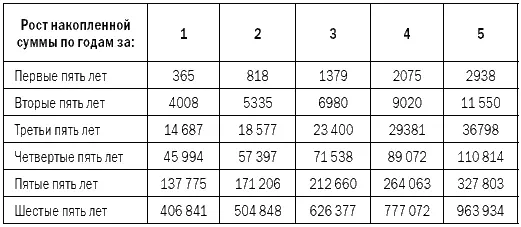

Предположим, человек начал откладывать по одному доллару в день (в долларах все-таки еще привычней откладывать, чем в рублях). По окончании года все 365 отложенных долларов он дал кому-нибудь в виде кредита сроком на один год под 24 % годовых (уверяю, под 2 % в месяц в России сегодня деньги разместить можно, а как это делается, мы будем обсуждать в дальнейшем). Но на этом наш уважаемый инвестор не остановился и продолжал откладывать по одному доллару в день. По истечении двух лет сумма, которую он таким образом накопил, составит 818 долларов (365 за второй год, 365 за первый и 88 долларов процентов, начисленных на сумму первого года). По истечении трех – 1379 долларов и так далее. Что произойдет, если человек будет продолжать действовать таким образом в течение 30 лет? Как будет прирастать отложенная сумма? Таблица 1 дает ответы на поставленные вопросы.

Результат, который мы получили, на наш взгляд, не менее показателен, чем пример с островом Манхэттен.

Таблица 1

Рост накопленной суммы по годам (при условии, что ежедневно «сберегается» один доллар и вся имеющаяся сумма ежегодно инвестируется под 24 % годовых)

В самом деле! Откладывая по одному доллару в день в течение 30 лет и размещая накопленное под 24 % в год, любой человек становится в течение своей жизни обладателем 964 тысяч долларов, то есть практически миллионером!

Это и есть основа основ любого богатства – система разумного сбережения и инвестирования средств. Другого пути нет. Кто-то может возразить, что можно заработать и гораздо больше денег (и притом очень быстро), создав высокодоходный бизнес, либо получив главную роль в кассовом фильме, либо еще каким-нибудь столь же легким способом. Наверное, это правильно. Но лишь с одной оговоркой – это могут сделать не все, а лишь единицы. Простой человек с улицы, не отличающийся никакими исключительными способностями, может стать богатым, лишь сберегая и инвестируя. Это, конечно, не так эффектно, как первая роль Шварценеггера или создание поисковика Google, но зато это может сделать ЛЮБОЙ человек!

2.2. Анализ процесса накопления, или «Ой, он и меня посчитал!»

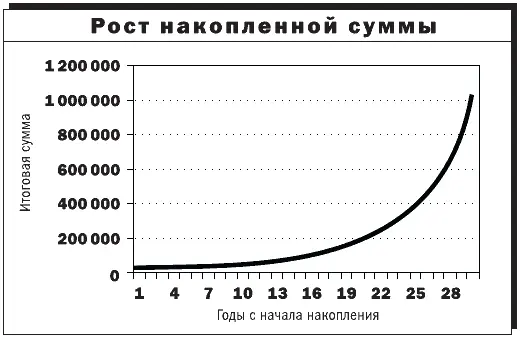

Проанализируем описанный в предыдущем разделе процесс роста миллионного состояния. Для наглядности данные из таблицы можно представить в виде графика (рис. 1).

Внимательно рассматривая эту картинку, можно сделать только один вывод: в начальный период накопления скорость роста состояния невелика. С течением времени она увеличивается и при приближении итоговой суммы к миллиону составляет уже величину, близкую к 200 тысячам долларов в год.

Давайте проанализируем процесс накопления более детально.

Рисунок 1. Рост накопленной суммы по годам (иллюстрация к табл. 1).

Человек, начавший накапливать состояние по вышеуказанной схеме (то есть откладывая в день по одному доллару и размещая в конце года всю накопленную сумму под 24 % годовых), за все время накопления отложит около 11 тысяч долларов:

К концу же периода накопления по описываемой нами схеме он будет обладать суммой в 963 964$, то есть во много раз большей. Финансовые аналитики сказали бы, что коэффициент мультипликации для выбранной тридцатилетней схемы равен:

Иначе говоря, каждый доллар, вложенный в эту схему в течение срока ее действия, на выходе увеличится в 88,1 раза!

Давайте проделаем небольшой численный эксперимент. Предположим, что в первый год было вложено не 365$, a 364$. Например, в один из дней первого года накопления наш «сберегатель» забыл опустить монету в заветную коробочку. Во всем остальном ситуация с его деньгами была полностью аналогичной описанной выше. Если честно повторить все вычисления, то окажется, что через тридцать лет итоговая сумма «к получению» будет 963 422$, то есть на 512$ меньше!

Получаем интересный вывод: для каждого доллара, внесенного в нашу схему в течение первого года накопления, коэффициент мультипликации равен 512!

Вывод, в общем-то, очевидный. Действительно, в соответствии с формулой сложных процентов каждый доллар, внесенный в течение первого года в накопительную схему, через 29 лет даст сумму, равную 1$ х (1+0,24)29, то есть 511,95$. Повторяя вычисления для «забытого быть отложенным» доллара во второй год, получим коэффициент мультипликации 413, в третий – 332, в четвертый – 268 и т. д. Рассуждая далее, придем к выводу, что наибольший вклад в получение миллиона путем накопления вносят деньги, внесенные в первые годы работы схемы. Действительно, деньги, отложенные в последний год, не принесут дополнительного дохода, поскольку их просто не успеют инвестировать (в нашем случае – положить под проценты).

Читать дальшеИнтервал:

Закладка: